受到消费者越来越注意口腔卫生的事实驱动,温州市牙科患者的就诊总次数由2015年的126.61万次增至2019年的190.06万次,复合年增长率为10.7%。

那么基于这样的事实,牙科领域能够产生如眼科领域中爱尔眼科(300015-CN)般伟大的企业吗?答案是否定的。

中国口腔医疗

按2019年收入(0.83亿元)计算,中国口腔医疗是温州最大私人牙科服务提供商,分别在温州民营及整体牙科服务市场占23.5%及11.8%的市场份额。

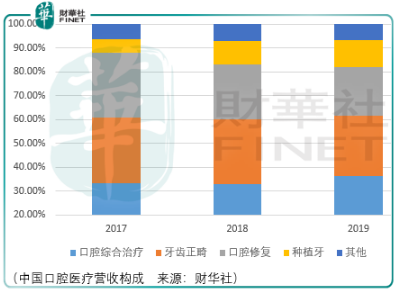

中国口腔医疗收入主要来源于个人提供综合牙科服务,包括口腔综合治疗、口腔修复科、种植牙科、牙齿畸科。

口腔综合治疗科主要专注于口腔面部疾病的检查、诊断、预防及治疗。牙科服务包括补牙及牙齿根管治疗;

口腔修复科是一种恢复缺损牙齿结构的功能、完整性及形态的治疗方法。相关牙科服务包括利用牙冠或可摘义齿修复受损牙齿;

种植牙科是指将牙种植体通过外科手术放置在患者颚骨中作为结构基础以用义齿替代受损或缺失牙齿,由于不会打滑、发出噪音或引起假牙可能造成的骨骼损坏,因此对于希望更换牙齿的患者而言更耐用;

牙齿正畸科 专注于诊断、预防、阻断及通过不同类型的牙套矫正错牙合畸形以及形成中的或成熟的口面结构的骨骼异常。在临床实践中包括牙齿脱位,偏移和不规则(例如反咬合或面部前突等)情况;

由于口腔综合治疗科及其他牙科服务专注于大多数消费者的需求,包括口腔面部疾病的检查、诊断、预防及治疗,以及洗牙服务等;同时由于支付价格较低,于2019年底,温州市牙齿正畸科、口腔修复科、种植牙科及口腔综合治疗科服务的平均客户支出分别为6006.9元、3106.9元、5780.4元及355.6元。

因此,来自口腔综合治疗收入占比是最高的。于2019年,温州市口腔综合治疗科及其他服务的患者就诊总次数占患者就诊总次数约95.63%。

从成长前景看,中国口腔医疗的表述是“为加快温州市外的扩张,我们决定通过策略收购而非内生增长的方式在温州市以外收购民营牙科医院根据以往运营经验及董事的最佳估计,通过策略收购而非建立新牙科医院的方式可使我们节省约18个月的时间来扩建我们网络中的一家牙科医院,包括节省时间以完成合格牙医、护士及其他医学专业人员的招聘流程;取得经营民营牙科医院所需的一切执照、许可证及批文;确定并租赁合适场地;完成物业翻新。

我们计划于浙江省杭州市和宁波市及其附近城市上海寻求机会收购表现出良好业绩记录和享负盛名的牙科医院。”

而据行业竞况表示,目前一线城市及部分发达的二线城市已拥有大量牙科服务提供商,加剧了市场参与者的激烈竞争。在发达城市,牙科服务行业已接近饱和,牙科服务的需求及资源正逐步渗透至二三线城市。

那即便是如此竞争激烈的背景下,为何中国口腔医疗还要往“火坑”里跳呢?

以笔者观点,其根本原因在于私人牙科诊所对民营牙科医院这一模式形成的挑战:

从原材料的供需看,即口腔医院的核心资源——医生,是稀缺的。于2019年,香港、日本、中国台湾、美国、韩国等其他地区每百万人口牙科医生人数425人至821人相比,中国的每百万人口牙医数目仅为133人。

稀缺造成了较高的销售成本。截至2019年12月底,来自综合医院牙科部、公立牙科医院、民营牙科医院、私人牙科诊所的员工成本平均占总销售额30%-50%。

以中国口腔医疗为例,其牙医的平均年薪在6.7万-52.6万之间、护士平均年薪在4.8万-9.5万之间,其余医学专业人员平均年薪在3.1万-6.2万之间。

那么对于优秀的牙科医生而言,一方面其可通过从业机构积累客户资源,同时亦在积累具备创业基础的资金,这也是为何国家愿意在公立医院牙科资源紧缺的情况中大力倡导私立牙科医院医保服务下,私人牙科诊所市占率能够同步民营牙科医院增长的核心因素。

而对于民营口腔医院而言,其运营成本较高,倘若再次面临新冠等偶然因素所致的经营风险,那么通过收购来实现业务扩张的模式将会埋下重大的系统风险。

一般而言,新的牙科医院在营运初期收入较低而经营成本较高。在开办新的牙科医院前,需要产生大量开支,如装修费用、租金开支及设备费用,预计新的牙科医院通常大约需要四年方能达致收支平衡,约需要七年才能收回初始投资。

那么在4-7年的时间中,谁能够保证黑天鹅不会再来呢?

总结

总体而言,口腔医疗服务难以压缩原材料端的成本,因此也难以产生出爱尔眼科般的细分巨头企业,投资者应当避免低质量业绩增长下中国口腔医疗的成长陷阱。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)