据idc数据,全球智能手机出货量从2017年14.7亿部下降至2019年13.7亿部,这意味着手机市场已经进入了残酷的存量博弈之中,而根据各行业集中度大体提升的脉络,基本上前几名厂商的行业集中度会得到进一步的抬升,因此顺利绑定这些头部厂商的上游厂商其业绩会得到进一步的增长,今天所分析的科创板申请上市企业昀冢电子便是如此。

昀冢电子

昀冢电子营收从2017年1.72亿元增至2019年5.2亿元,复合增长率达73.87%,其主要归功于自身竞争实力跟上了下游(非直接)客户华为、小米、vivo、oppo厂商的发展速度。

昀冢电子的核心业务为音圈马达(vcm)中的精密电子零部件制造,其次为摄像头光学模组(ccm)中的精密电子零部件制造。以行业从属关系看,vcm为ccm的核心部件。

Ccm中的变焦马达是其核心部件,其决定了摄像头的对焦速度、变焦倍数和拍摄清晰度,主要分为自动对焦马达和光学变焦马达,自动对焦马达已成为智能手机高精密微摄像头核心技术之一。目前智能手机采用的自动对焦马达主要分为3种:步进马达、超声波马达和vcm,vcm以其结构简单、体积小等特点成为现阶段主流产品。

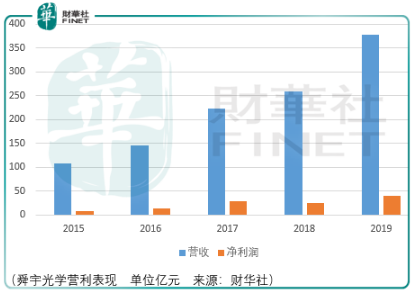

以ccm龙头厂商舜宇光学为例,尽管在2017-2019年间全球手机出货量逐步下滑,但是舜宇的业绩依然向好,其原因在于,在智能手机进化的过程中,消费者对3C设备摄像头的拍摄质量要求越来越高,同时却要求3C设备更加轻薄化和便携化,这推动了3C产品从单摄像头到多摄像头的应用,亦进一步提升了行业集中度。

以上便是昀冢电子营利得以增长的基础。

昀冢电子2019财年的前三名客户分别为tdk、日本三美、新思考,tdk为全球领先vcm制造商,2019年实现营收13717.26亿日元,即876.53亿元。对于这三名客户,昀冢电子供应的产品为vcm中的绝大部分零部件(其中cmi基座为昀冢电子独有的创新产品、全自动载体绕线为昀冢电子独有的创新技术),依托上述技术,昀冢电子可以将产品重复精度控制在±1um 以内,该精度及良品率高于国内平均水平。

同期第4/5名客户分别为丘钛科技(01478-HK)、五方光电(002962-CN),昀冢对其供货产品为af自动变焦摄像头模组中的精密电子零部件,用于高像素手机。这些零部件产品包括支架、镜头组中的镜筒、ir红外滤光片组件、双摄/多摄模组框架,其中红外滤光片组件为昀冢创新产品,目前主要应用终端厂商为oppo。

整体而言,虽然目前昀冢电子已经证明了其技术竞争实力,但是有几点风险需要注意:

其一,新品类选择。随着光学变焦倍数要求越来越高,光学变焦马达中的潜望式马达应用逐渐广泛,这类产品是否会对vcm的应用前景造成威胁?

其二,智能手机的发展培养了非常多的精密零部件厂商,譬如康而富、东卓精密、贝隆精密、舜炬光电、长盈精密(300115-CN),而实际上长盈精密仅5年的业绩表现是值得警惕的:营收从2015财年38.89亿元增至2018财年86.26亿元,2019财年下滑至86.55亿元;净利润从同期4.5亿元增至2016财年6.84亿元,随后下滑至2018财年0.38亿元。

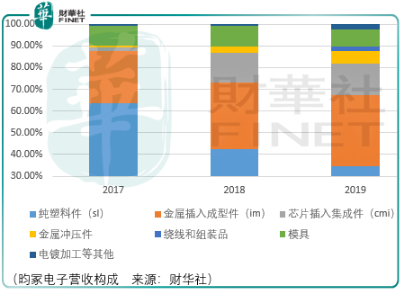

实际上,于昀冢电子而言,sl纯塑料件收入占比持续下降,im金属插入成型件和cmi件收入占比上升较为明显,主要是因为:sl件竞争较为激烈,毛利率有所下降;sl件越难满足高端客户的需求,越来越多的产品就会采用具有微电脑控制能力和优良导电性能的im件和cmi件。

如今,以昀冢为代表的小企业能够蚕食长盈精密的市场,那么未来即便昀冢能够壮大,谁能保证不步长盈精密的后尘?

其三,以昀冢目前的复合增速水平,市场是否会给予过高的市场评价?俗话说由俭入奢易,由奢入俭难,这么高的复合增速匹配的高估值,难道还要指望继续保持这么高速的增长水平吗?

但是对于昀冢而言,仍然有稍许期待的部分。昀冢已经指出汽车电子是其未来3-5年的发展重点,目前昀冢已经小批量生产汽车角接触球轴承保持架、汽车电子模块、转向系统部件等产品,主要涉及汽车转向系统,未来昀冢计划将车载电子装置周边所有精密零部件模组都纳入生产范围。

总结

总体而言,倘若昀冢顺利上市,市场给予过高评价便要小心,因为总体而言这是一个处于萎缩中的市场,虽然在细分领域还有增量或者说还有行业集中度提升的机会。后续需要观察昀冢业绩估值匹配的状况,以及汽车电子类产品导入的顺利程度,倘若顺利,昀冢则有望迎来第2增长曲线。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)