9月29日,其时身处舆论旋涡的恒大与许家印秀了一把自己的人脉“肌肉”,苏宁控股董事长张近东、正威国际董事局主席王文银、广田控股董事长叶远西等全体1300亿战略投资者高管齐齐出席增资协议补充协议签约仪式。

根据同日发布的公司公告,恒大地产此前1300亿战投中863亿的股东已同意签订补充协议,同意将战投转为普通股长期持有,且维持股权比例不变。剩余的437亿战投中,155亿已商谈完毕在办理手续,282亿正在商谈中。

端坐正中的许家印气定神闲,并肩而坐的是张近东。两人曾是舆论风波中的两大主角。当日两人相谈甚欢,传言自然不攻自破。

(图源:新浪财经)

恒大相对完满地解决了历史遗留的增资战投问题。行业其他房企却很难像恒大一样,把酒言欢几句即可解决头上的债务问题。

据中国指数研究院近日发布的《2020年1-9月中国房地产企业销售业绩TOP100》数据报告显示,今年前9月,21家房企的销售额超过千亿,TOP100房企销售额均值为864.6亿元。20家代表房企的年度销售目标完成率均值为72%。

高杠杆的问题在前,销售目标又因为新冠疫情影响完成进度未如理想,百姓眼中总是高攀不起房地产行业,其实也已经告别过去黄金时代,步入暮色沉沉的白银时代。

金秋九月,秋高马肥,蟹肥膏黄,宜远游、聚餐,更合适买房。

传统“金九银十”的购房旺季,九月份却没有“金”起来。

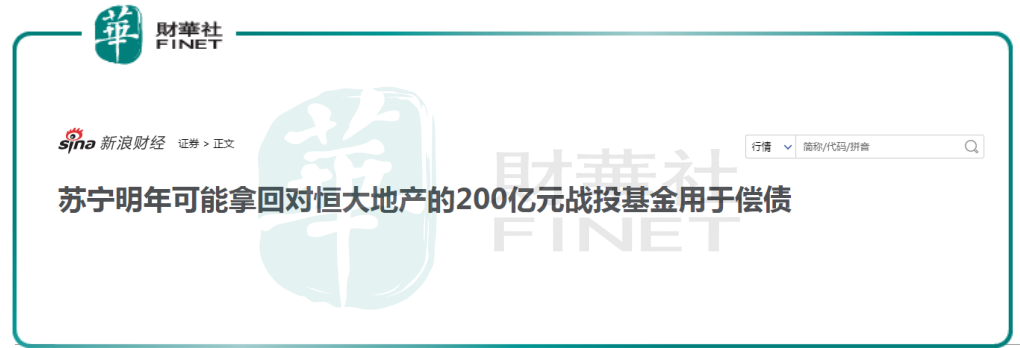

据克而瑞产业研究院统计数据,九月份TOP100房企实现销售操盘金额11905.6亿元,同比增长29%。前九个月百强房企操盘销售规模同比增长9.2%,累计销售业绩增速自七月份开始持续回升。

但值得留意的是,9月份单月操盘销售金额增速较8月份单月增速(30.7%)出现了小幅下滑。且因为下半年新房供应量显著提升,规模房企去化率反而呈下降趋势。

(图源:克而瑞研究院官微)

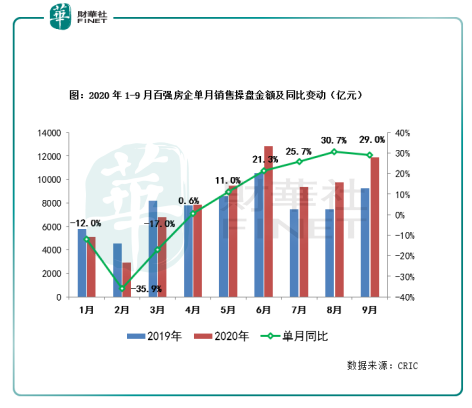

受疫情影响,行业二、三月销售金额出现大幅下滑。前三个季度只有8家房房企的目标完成率达到75%以上,占比为22%,为近三年新低;近三成房企目标完成率不足65%,相反为近三年新高。

在目标完成率偏低、九月份销售增幅出现下滑的前提下,可想而知第四季行业大部分企业仍存在较大销售、去化压力。

(图源:克而瑞研究院官微)

“金九”失色,“银十”同样平淡。十一假期期间,37个重点监测城市商品住宅累计成交294.1万平方米,同比、环比分别减少3%和68%。二线城市假期商品住宅成交显著遇冷,武汉、成都、苏州等成交面积均大幅录跌。

(图源:克而瑞研究院官微)

如果以上数据只表示行业眼下在“金九银十”遇冷,土地竞拍热度下降则可以说明行业至少短期内都不会太热。

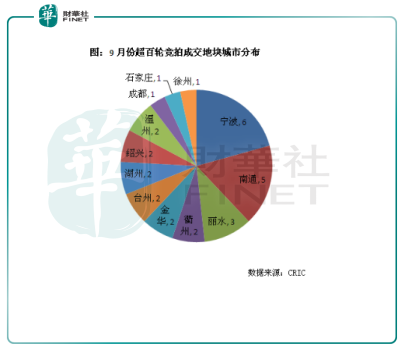

在上层“三条监管红线”严控下,房企拍地积极性显著回落,九月份全国土地成交量有所回升,但成交均价却出现下落。据CRIC监测数据,9月份拍地溢价率为15.2%,环比下降一个百分点,创四月份以来新低。

超百轮竞拍地块从六月份的58块持续下滑至6月份的29块。从地区分布来看,高轮次竞拍地块主要集中在长三角二三线城市,其余地区土地竞拍热度均较低。

(图源:克而瑞研究院官微)

这个秋天,房地产不仅没有传统的金九银十,甚至和窗外的天气一样,有些萧瑟冰凉。

而偏偏在这时候,房企们头上还顶着“三道红线”的监管压力。

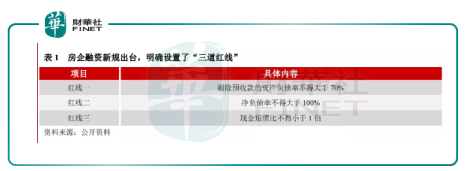

今年8月20日,住建部、央行召开重点房地产企业座谈会,提出融资新规“三道红线”。根据触线情况,房企将被分为四档:触碰三道红线者,将不得增加有息负债;触碰两道红线者,有息负债规模年增速不得超过5%;触碰一道者,年增速不得超过10%;全部达标者,增速不得超过15%。

“三道红线”具体则是指剔除预收款的资产负债率、净负债率及现金短债比分别不得大于70%、100%及小于1倍。

(图源:中证鹏元研报)

按照三道红线的标准,以2019年末公司财务状况衡量,国内大大小小的房企多多少少都有点“踩线”。据券商不完全统计,能完全达标的房企仅有招商蛇口、金地、时代地产等寥寥几家公司。

(图源:中证鹏元研报)

房地产行业本属高杠杆、重资产、规模化运作行业,年初疫情社会活动中止本就令行业公司销售回款艰难,年终三道红线的考核更令房企压力骤增。

极端情况触及三道红线的情况下,房企将不得增加有息负债,没有有息负债房企以手头现金拿地将异常困难。如果没有新开发楼盘,房企则不能以售卖期房的形式获得预收款继续买地,经营活动可能遭到强制中止。

这是房企都不愿看到的。故在今年下半年,房企一方面拍地显得特别消极,另一方面双十一未到,房企已在开始促销卖房。奈何全国的潜在购房者仍旧不买账,“金九银十”的传统销售旺季并没有出现预期中的商业房爆卖现象。

对于一些负债规模本来据比较高的房企而言,前三个季度因为行业销售不理想,本来就有一定的去化压力。现在加上年底的“三道红线”大考,在这根稻草的“重压”之下,不排除负债较重的房企在第四季会采用以价换量的方式缩短回款周期。

但俗语有言,谷贱伤农。以价换量虽然能短期内获得现金回款,对于房企长期的盈利能力而言却未必是好事。

正因为房地产行业需求不足以完全释放其去化压力,同时面临“三道红线”的合规压力,A股市场上的房地产股都不被看好,近一年内行业指数甚至还大幅跑输大盘(上证指数)。

(图源:同花顺)

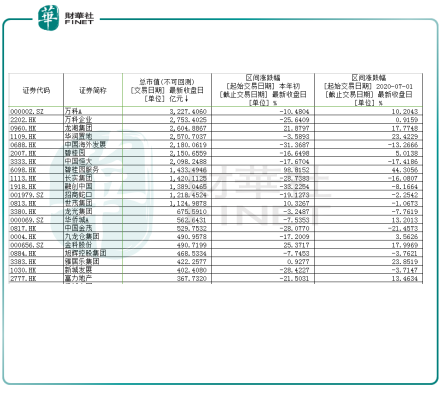

具体到个股,港A市场房地产个股悉数沦陷累计录跌。七月份开始,部分一线房企开始从出现反弹,但股价涨幅并不算大。

(数据来源:wind)

但从销售金额来看,头部房企前九个月普遍已同比出现回升。而且房地产企业今年的业绩是由大约两年前的销售确定的,疫情并不会影响今年公司收益。市场之所以仍不看好以上头部公司在股票市场的表现,很大原因是因为一线房企已享有较高估值,因此给予的反弹空间有限。

(图源:克而瑞《中国房地产企业月报》)

说到底,如果龙头房企都不能有更高的估值溢价,那只能说明房地产这个行业已被看衰。

再来看看头部企业近期的动作,“转型”是一个重要的关键词:

上个月,恒大汽车宣布其配股获得云锋基金、红杉资本及腾讯、滴滴等科技巨头投资,恒驰新能源电动车已箭在弦上;

万科五月份在其官网上挂出猪场招聘启示,具体岗位包括猪场拓展经理、聚落化猪场总经理等;

碧桂园也有它的机器人。

这些一线的房企,看起来似乎都在“不务正业”,但谁也不知道会不会哪一天这些副业就变成了它们的正业——就像当年的万达。

而反观房地产行业本身,今年从上层的监管机构到芸芸购房者,似乎都在主动为行业降温。

今年上半年,深圳楼市成为全国“大热地区”,新房排队抢购、二手房挂牌价虚构的新闻屡见不鲜。于是在七月份,深圳市住建局便发布号称“史上最严”的《关于进一步促进深圳市房地产市场平稳健康发展的通知》,通过调整限购条件、完善信贷政策、发挥税收调控作用等八项措施为楼市“降火”。

在同一个月内,全国其他楼市热点城市,如杭州、东莞、宁波等三个热门城市也分别在7月2日、7月2日和7月6日出台不同程度的收紧政策为楼市降温。

在房住不炒的大政策方向下,很多炒房投机致富的渠道被封死。

对于普通人来说,炒房现象减少可以有效压制房价,但对于房企来说,房子价格被压制,其利润空间也会被压制。

从九、十月的市场表现来看,七月份的降温政策很好地为前期有点过热的楼市降了温。

但对于经受了疫情隔离的房企而言,现在的楼市降温的幅度已经有点大了。现在的它们大部分都需要更多的热钱,以符合监管机构的“三道红线”要求。

还有不到一个月就是双十一了,经过去年试水之后,双十一电商平台上“打折促销卖房”料会成为新常态。

当奢侈品属性的房子大批量在网上促销时,几乎可以肯定,属于房地产行业的黄金时代已经过去了。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)