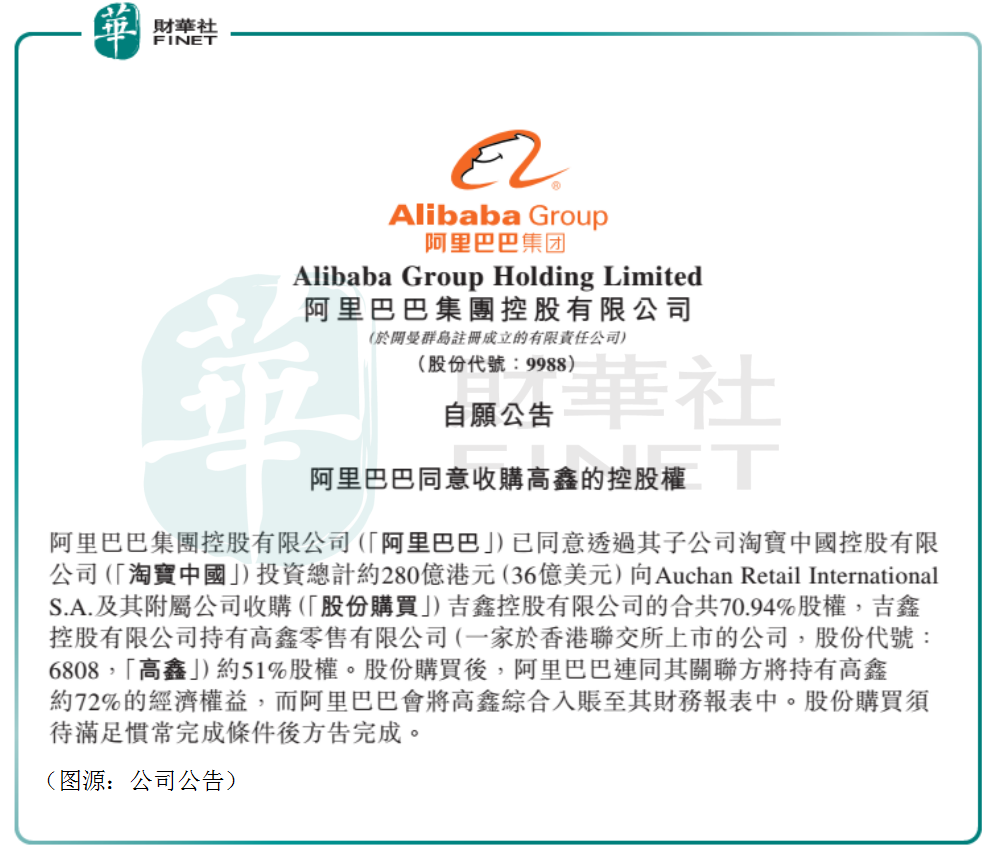

阿里巴巴终收入高鑫零售。

昨日,阿里巴巴发布公告,宣布将通过子公司淘宝中国作价280亿港元收购吉鑫控股公司70.94%的股权。收购完成后,阿里将直接和间接持有高鑫零售72%的股份,实际控制高鑫零售。高鑫零售将并表到阿里财务报表。

该增持收购折合要约价格为8.1港元/股。受消息提振,高鑫零售昨日在港股市场股价飙涨19%,收报9.45港元。今日公司股价回落,跌6%收报8.88港元。

近期,阿里在新零售行业的动作并不小。本月9日,淘宝特价版在上海推出首家“1元更香体验店”。店内精选来自120万产业带商家的货品,全场1元出售。同时,淘宝特价版也上线众多1元商品。

消息称阿里计划未来三年在全国开至少1000家1元店。阿里的一元店开店计划被指是针对不久前上市、腾讯入股的“十元店”名创优品。

这次,公司又出价280亿港元,壕购高鑫零售股份。一来二往之下,阿里巴巴的葫芦里在卖什么药呢?

高鑫零售是中国最大的综合大卖场营运商,主要以大润发和欧尚为品牌经营大卖场。

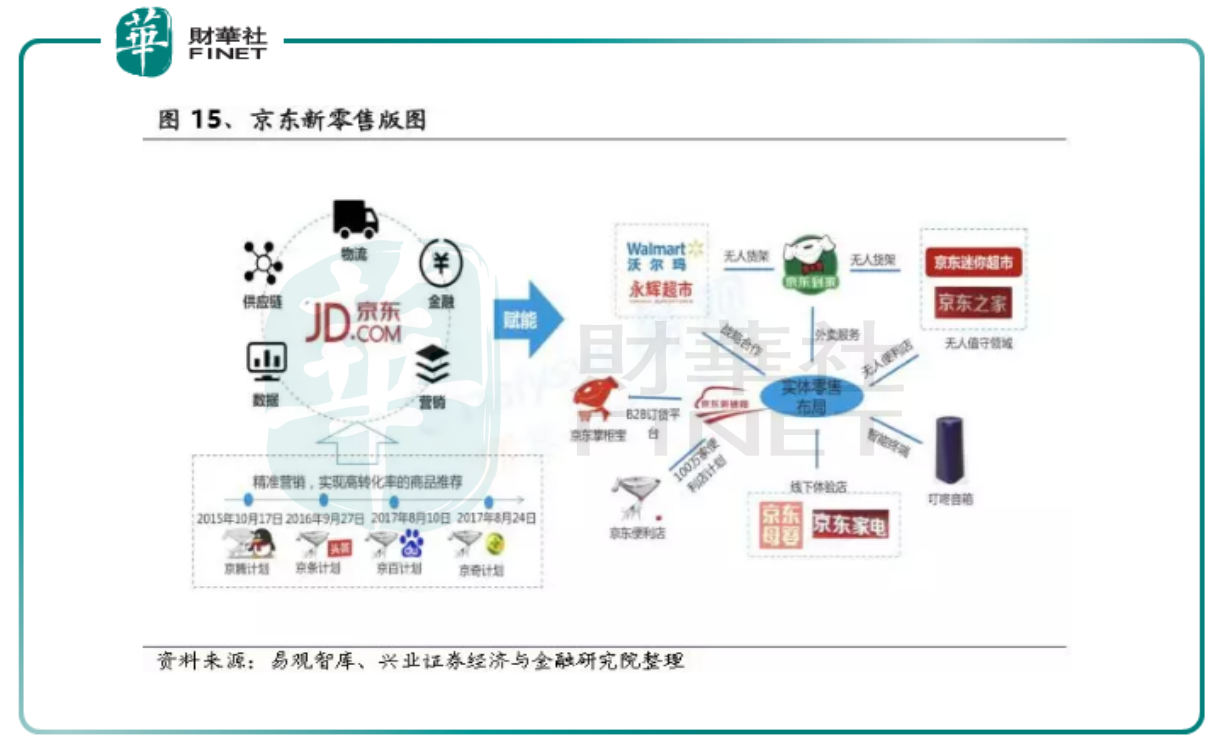

阿里巴巴早在2017年便首次入股高鑫零售。入股完成之后,高鑫零售旗下的大润发超市旋即开始了“阿里式”的新零售改造,具体包括门店数字化、数据化管理采购及供应链升级。当时被称为中国商业零售史上规模最大、覆盖面最广、受益人数最多的系统升级。

阿里系的淘鲜达、饿了么、天猫超市共享库存业务随后接入大润发。2017年年底,天猫超市商品即在大润发华东167家门店上架。曾经是盒马鲜生独有的悬挂链也被安装在大润发的门店,线上下单的商品通过悬挂链传送到打包处。

2018年初,大润发开展全国门店1小时达服务。今年年初,公司CEO黄明端表示将重点发展天猫超市、社区团购、前置仓等业态。

从经营模式看,高鑫零售的大润发在阿里入股之后已变得像是“大卖场”版的盒马鲜生。

接受阿里新零售改造的高鑫零售经营并非就说是一帆风顺。

去年,公司录得总营收1018.68亿元,同比增长0.5%;股东应占溢利28.34亿元,同比增长14.4%。

但在总收入中,来自销售货品的收入为人民币912.79亿元,同比下降4.5%,连续第二年出现负增长。

全年,公司同店销售下滑1.01%(其中大润发同店销售仅实现0.5%的增长)。全年新开设7家新门店,关闭5家门店,为公司上市九年以来新开门店最少的一年。

高鑫零售去年净利润增长主要来自成本费用端下降,收入方面却是陷入了增长停滞。这也是传统大卖场零售所面临的共性问题。大卖场一方面面临规模更小的社区生鲜门店竞争,另一方面线上的生鲜电商亦会抢食的卖场客源。

面对零售新业态的竞争,高鑫零售应对的方法则是加快大卖场的重构改造。今年公司计划改造50家门店。据行业人士披露,存量大卖场改造主要是提高生鲜比例,并发展一些小型门店作为互补。

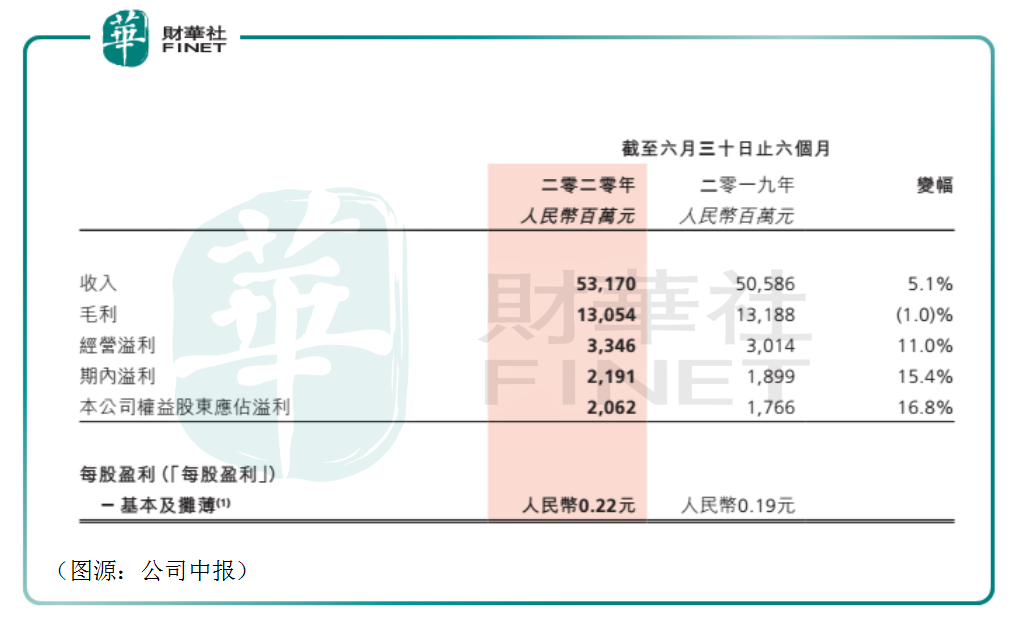

进入今年之后,疫情的出现对公司线上B2C业务构成一定利好。高鑫零售今年上半年销售货品所得收入为514.94亿元,同比增长6.1%。

其中,线上到家的B2C业务(主要通过淘鲜达及天猫平台)第一季线上店日均单量超过750单,客单价超85元。二季度的店日均单量超过950单,客单价超65元。用户数达近5000万,活跃用户数(连续两个月至少下单一次)达到近1300万。

整体而言,公司上半年实现营收531.70亿元,同比增长5.1%;归属上市公司股东净利润20.62亿元,同比增长16.8%。

由于上半年疫情影响的因素较大,上半年高鑫货品销售收入重回增长,并不能说明公司已走出大卖场零售行业增长的困境。

但有一点可以肯定的是,高鑫向新零售业态转型的速度仍将会加快。据中报披露,截至六月底已有20余家高鑫门店开始动工重构。除此之外,中型超市及小型超市将成为主要展店方向,预计今年会新开10家大卖场、2-3家中型超市,30家小型超市(社区店)。

昨日阿里官宣增持并控股高鑫零售,显然向外界释放出更强烈的信号:高鑫零售的“新零售化改造”步伐,将会进一步加快。

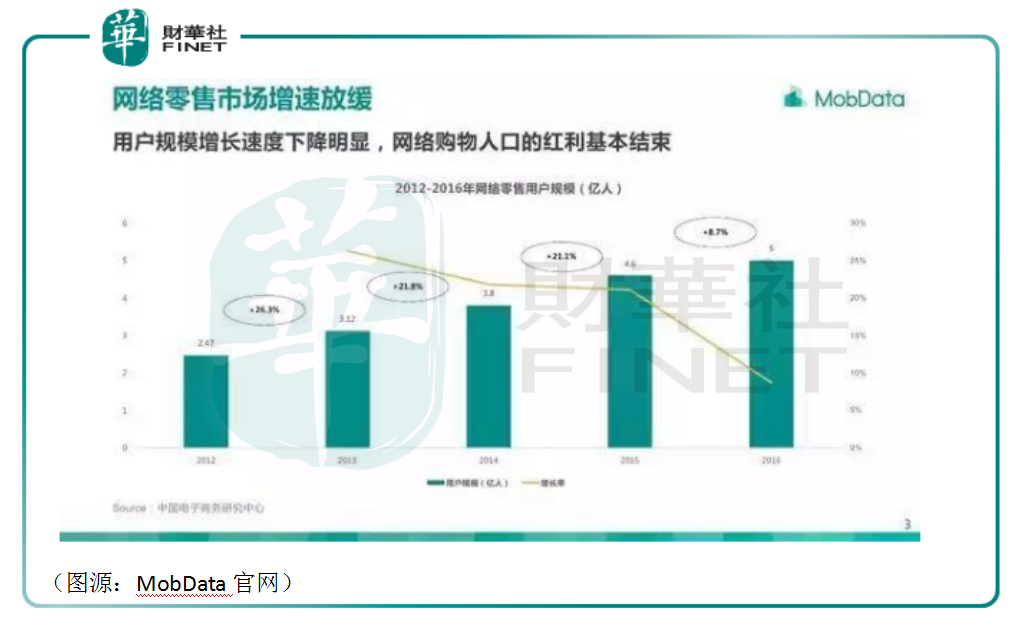

2016年,马云在云栖大会上公开表示纯电商时代很快将会结束,未来十年、二十年,线上、线下和物流结合的新零售将取代现有的电子商务。

马云的这番话并非无根据。2016年,中国网购用户规模增速从前一年的20%+滑坡到8.7%,规模达到5亿。随着互联网逐步渗透,国内纯线上的电商用户终究会见顶。相反,结合线上、线下的新零售却可以触及互联网所未能覆盖的人口。再加上新零售模式可弥补电商用户体验不足的缺点,无论怎么看,其取代电商都是大势所趋。

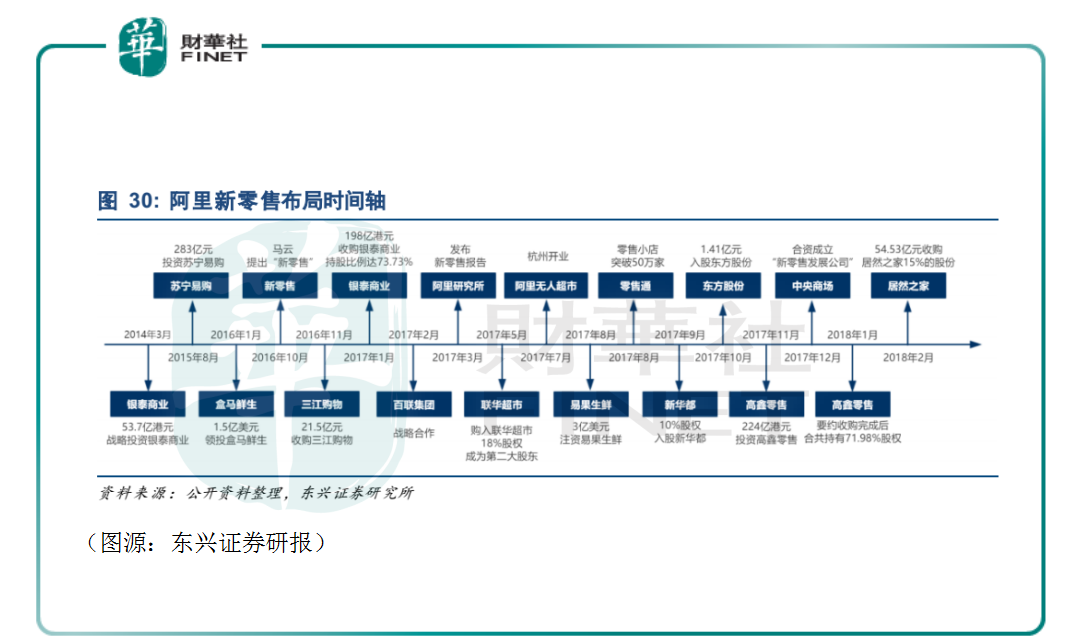

正是因为看到行业的趋势,阿里巴巴更早于2014年便开始在新零售的布局。当年3月份,阿里作价53.7亿港元战略投资银泰商业。

2017年,阿里斥资224亿港元(折合每股6.5港元)直接和间接买下高鑫零售36.16%的股份,并开始对其进行数字化的改造。

除了高鑫零售,阿里巴巴在该行业的投资对象还包括苏宁易购、三江购物、易果生鲜、联华超市及居然之家等。

既然阿里在零售业的投资对象众多,弱水三千,为何阿里只取了高鑫零售的一瓢呢?

根据行业人士的意见,对于大型卖场而言,最主要的获客品类就是生鲜。可以将生鲜品类理解为一个高频、高粘性的线下流量入口。而在生鲜零售领域,阿里两个最主要的布局,一个是盒马鲜生,另一个则是高鑫零售。

盒马鲜生的门店数量有限,而高鑫零售已有成熟的全国范围零售门店布局。因为盒马鲜生是阿里自营,重资产扩张非常费钱。相对而言,阿里增持并控股高鑫零售,并主导其大卖场重构、新开小型超市则显得“轻”得多。

两相权衡之下,阿里通过增持高鑫零售掌握生鲜零售的线下流量入口,选择并不让人疑意外。

而截止目前为止,阿里对其入股超市的数字化改造亦算成功。据《2019年中国超市百强》报告显示,去年百强商超线上销售额接近500亿元,比上年翻一番。原因之一便是受阿里巴巴旗下淘鲜达数字化门店解决方案驱动。

百强超市中,龙头超市大润发自然名列其中。

但阿里在新零售领域频频出击,其他互联网巨头不可能会坐视不理。腾讯系腾讯、京东亦在积极布局新零售。

2015年,京东收购永辉超市10%股权。2016年至2017年间,京东陆续推出京东之家、京东到家无人货架、X无人超市和7-FRESH等新业态。当前,京东线下已经布局超过160家京东之家和京东专卖店、5000家京东家电专卖点、1700家京东帮服务店及200家母婴体验店。

腾讯则在2018年初分别以340亿、100亿及8.87亿投资万达集团、海澜之家及步步高公司,完善其零售业布局。

新零售的竞争还是逃不过电商界的“猫狗竞争”。正如十多日前阿里推出一元店对标腾讯入股的名创优品,互联网巨头谁都不肯放过线下流量的肥肉。当阿里系、腾讯系对传统零售业的渗透达到一定程度时,几乎可以肯定行业将会出现和之前长视频领域优爱腾、美团饿了么一般的流量绞杀。

自从阿里宣布布局新零售开始,传统零售业即有担心像阿里这样的庞然大物入局会逐步渗透行业,并通过控股的形式垄断整个行业。

事实上,真的会这样吗?

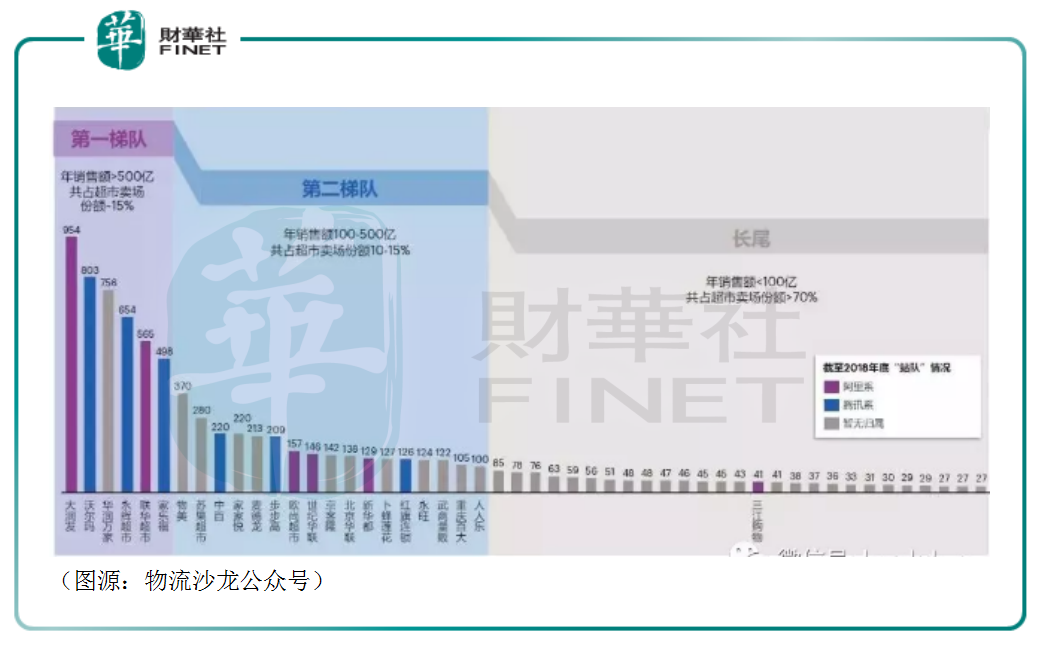

可行性比较低。首先,从行业格局来看,中国零售业高度分散。2017年中国六大零售连锁集团(大润发、沃尔玛、华润万家、联华、永辉、家乐福)合计市场份额仅为15%。阿里和腾讯分别完成了对部分头部零售集团的入股布局。

但若说腾讯、阿里要通过投资控股的方式,深度参与整个零售业的运营,以当前的行业集中度来说难度还是太大。或者说投资风险太高,回报并不确定。

其次,中国区域市场具有充分复杂性(消费习惯、消费水平等差异极大),无论腾讯或是阿里想要实现跨区域、产业链的资源整合,都是一个非常困难的过程。

那么,既然不能深度参与行业,未来阿里、腾讯将会以什么方式改变行业呢?

根据公司的行业发展规划,未来诸如阿里、京东、腾讯等互联网企业可能会成为新零售生态的基础设施供应商,提供数字化服务系统,包括客流优化、智能商品系统、数字化供应链等。

其实目前的高鑫零售和阿里巴巴之间已经有该趋势。阿里不直接参与高鑫零售的运营,但会在客流优化、商品选取上给予运营建议。

因此,互联网公司将成为新零售行业的服务供应商。而现在的新零售派系竞争可能会衍化成不同服务平台之间的差异化竞争。

对于传统零售商或是消费者而言,这种互联网资源向下整合并不是坏事。相反,从大润发的新零售化转变来看,当暮气沉沉的传统大卖场变成以消费者为中心的新零售商超,这却是个好事。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)