在後地產時代,物業管理領域成為我國另一個掘金池。物管行業發展風險小、盈利持續性強,近兩年來港股多家上市物管公司股價翻倍,走勢遠強於大盤,足以表明資本市場對物業股青睐有加。

進入金秋十月,港股市場又迎來一重磅物業股。10月11日,綜合物業管理服務供應商合景悠活(03913-HK)成功通過上市聆訊,招股價每股7.0港元-8.13港元,擬發行3.83億股,集資總額最多31.17億港元,並已於10月19日-22日公開招股,預計將於10月30日登陸港交所。

深耕四大經濟區,盈利水平大幅邁步

合景悠活的歷史可追溯至2004年,彼時宏觀經濟處在上升期,房地產作為首要的消費熱點。

迎合物業管理服務發展歷史機遇,得益於與合景泰富集團(01813.HK)之間互惠互利、相輔相成的關係,合景悠活堅持自主創新發展,以強勁原生動力不斷拓展業務版圖,現已重點佈局粵港澳大灣區、長三角片區、環渤海經濟圈、中西部片區及海南4大經濟區,覆蓋全國38個城市,擁有物業服務、購物中心運營、寫字樓運營等多元的穩固業務基礎。這種綜合物業管理服務的業務模式,使公司不斷拓寬收入來源,降低了任何單一板塊波動的風險。

截止2020年4月30日,合景悠活在38個中國城市或自治縣合共管理109項住宅物業,在管總建築面積為1,890萬平方米;訂約管理161個住宅物業,總合約建築面積為2,970萬平方米。商業物業管理方面,於2020年4月30日,合景悠活商業物業的總在管建築面積為326.8萬平方米,管理30個商業物業。

值得注意的是,合景悠活前瞻性地在粵港澳大灣區積極佈局業務版圖。於2020年4月30日,合景悠活在大灣區内擁有合約建築面積為1,420萬平方米,佔總合約建築面積的41.2%。據仲量聯行資料顯示,於2019年,在提供商業營運服務的物業管理公司當中,按總在管建築面積計,合景悠活在大灣區排行第五。作為大灣區品牌企業,合景悠活將長遠受惠於大灣區巨大的增長潛力和旺盛的物業管理市場。

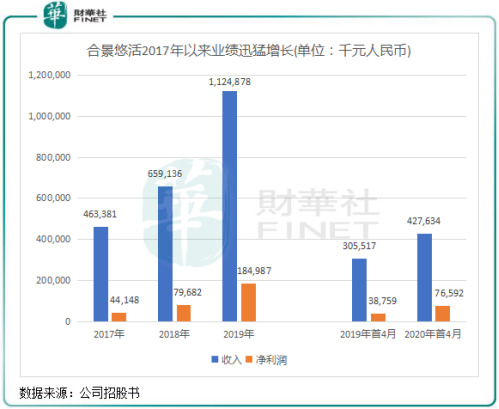

深耕四大經濟區以及不斷開拓物業管理組合業務,驅動合景悠活過去以來實現了強勁了盈利的增長。2017年-2019年,合景悠活的營業收入分别為4.63億元(人民幣,下同)、6.59億元和11.25億元,年復合增長率高達56%;相應的淨利潤分别為4,414.8萬元、7,968.2萬元和1.85億元,年復合增長率亦達到105%。淨利潤增速大於收入增速,彰顯出合景悠活規模效益不斷增強,成長性優越。

所以可以看到,合景悠活淨利潤率亦隨業績取得良好提升,2020年首4個月,公司淨利潤率為17.9%,較2019年同期提升5.3個百分點。

優異的成長性使合景悠活成為市場的領先參與者,根據中國指數研究院的資料,合景悠活於大灣區擁有穩健的市場地位,於大灣區領先物業管理公司間排名第10。

優質及多元化服務提升毛利率

多年來,合景悠活始終以提供高標準優質服務為己任,融合高科技智能化管理,不局限於傳統物業服務模式,堅持多業態健康運營,努力為客戶打造多元優質社區。

購物中心運營方面,合景悠活秉承「藝述·生態·樂活」的核心理念,致力與全客層人群共創有溫度的個性化消費體驗,針對不同消費人群,匠心運營摩方、悠方兩大購物中心品牌。

合景悠活還是甲級寫字樓運營專家,以高溢價率、高出租率、高收繳率成為所在區域寫字樓運營管理的領先企業,是眾多世界500強企業的長期合作夥伴。蘇州領匯廣場、成都環匯商業廣場、廣州合景國際金融廣場、上海環球都會廣場、廣西合景國際金融廣場等均是合景悠活運營打造的標志性城市名片。

憑借多年來為客戶提供優質及多元化的服務,合景悠活曾榮獲多個獎項,包括中國指數研究院評選的2020中國物業服務百強服務質量領先企業十強、赢商網頒發的2019年度商業地產優秀運營商等。於2019年,就每平方米收益及收益增長率而言,合景悠活在2020中國物業服務百強服務質量領先企業十強中分别排名第一及第二。

除了向住宅及商業物業提供多元化的物業管理服務外,合景悠活亦提供一系列增值服務,包括針對住宅物業的二手物業代理服務、家居清潔、維修、為年長住戶改建公寓設計及針對商業物業的裝潢改建、設施維修及租賃廣告空間等業務。合景悠活的業務組合創造了多元化的收入來源,有助提升財務表現及增加客戶忠誠度。

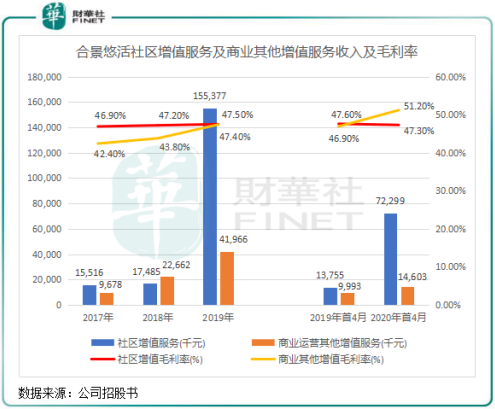

從毛利率看,合景悠活一系列多元化的增值服務成為公司實現業績高速增長的一大驅動力。在管建築面積拉動下,合景悠活增值服務表現優異。以公司社區增值服務為例,通過為物業發展商及業主提供物業代理服務、向業主及住戶提供家居服務以及公共區域增值服務,公司社區增值服務收入增長迅猛。於2019年社區增值服務的收入貢獻達1.55億元,2017年-2019年復合年增長率達216.4%。2020年首4月,社區增值服務佔住宅物業管理服務收入達24.7%,較2017年增長20.2個百分點。

除了收入規模上的貢獻,合景悠活增值服務另一大貢獻是助推利潤提升。

我們都知道,物業管理行業的增值服務擺脫了傳統勞動密集型以及低附加值的運營模式,因此毛利率普遍較高。在未來,能夠培育社區增值服務成為收入主要推動力的物業公司將會引領行業發展。合景悠活就是快馬加鞭拓展增值服務的引領者,其社區增值服務和商業運營其他增值服務毛利率極高,兩者毛利率在2017年以來均高於40%。

在增值服務板塊強勁的增長和高毛利率帶動下,合景悠活整體毛利率在2017年-2019年分别為22.5%、27.8%及37.3%,2020年首4個月進一步提升至39.2%,遠高於2020年上半年港股物業板塊30.37%的平均毛利率。反映出合景悠活發展呈現出良好的趨勢,盈利能力在業内處於優異水平。

對於未來,合景悠活一方面將進一步開拓多元化增值服務,積極發展毛利率較高的社區增值服務;另一方面持續升級集團的智能系統以進一步提升營運效率及成本控制,從而進一步提升整體毛利率。

互惠互利,合景泰富帶來重大發展機遇

合景悠活和合景泰富早於2004年就開始合作,一直維持長久緊密合作關係,各自對互相的需求有深入了解,雙方互利互補,共同成長。

據悉,合景泰富是國内領先的地產開發商,2020年榮膺包括「中國房地產開發企業綜合發展10強」、「中國房地產百強企業盈利性TOP10」等多項殊榮。在2020年,合景泰富將衝擊1000億元銷售額關口。

合景泰富擁有強大的項目開發能力,前瞻性佈局了大灣區及長三角地區,專註於一線、新一線及二線城市。今年上半年,合景泰富新增土儲佈局維持深耕與聚焦的戰略方向,大灣區及長三角地區的佔比達89%,一二線城市佔比達91%。

截至2020年6月,合景泰富旗下共擁有165個項目,並擁有土地儲備總建面約2,475萬平米,權益建面約1,636萬平米,總可售貨值約5,100億元。合景泰富的雄厚土地儲備及持續拓展住宅及商業物業組合,為合景悠活的可持續發展奠定了穩固的基礎,並帶來重大的增長機遇。

合景泰富目前正加速突破城市更新項目,根據興業證券研報,上半年公司有32個城市更新項目預計總可售貨值約6100億元,預計明年城市更新項目可供貨100億元。

除了獲得合景泰富的支持,合景悠活亦透過策略投資及收購擴展業務,進一步多元化其服務組合及拓展業務版圖。於2019年,合景悠活收購了罡昱企業全部股權,從而增加479萬平方米的在管建築面積,亦提升了公司收入,加強公司對外擴展業務的能力。

合景悠活未來將繼續加大對第三方項目的擴張力度,管理層預計未來3-5年來自第三方業務將佔總在管建築面積60%左右,使公司業態進一步多元化。

引入高瓴等實力雄厚的基石投資者

在當下物業管理行業前景大好的背景下,成長性強勁的合景悠活吸引了眾多實力雄厚的知名機構入股,十分看好合景悠活的未來發展前景。

招股書顯示,合景悠活共引入8名基石投資者,合共認購1.2億美元(約9.36億港元),認購股份數約佔全球發售的32.09%(按發售中位數計算)。其中,高瓴資本認購5000萬美元,Orchid China and LMA SPC、嘉實國際、雪湖資本、The Valliance Fund 、中國聯塑(02128-HK)、OP Capital、Aspex分别認購1000萬美金。

這部分股份會限制上市後6個月不能出售,顯示出機構對於合景悠活的看好,對公司股價也將起到背書作用。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)