马老师一顿口嗨,前天晚上全国人民看了一晚上的热闹。

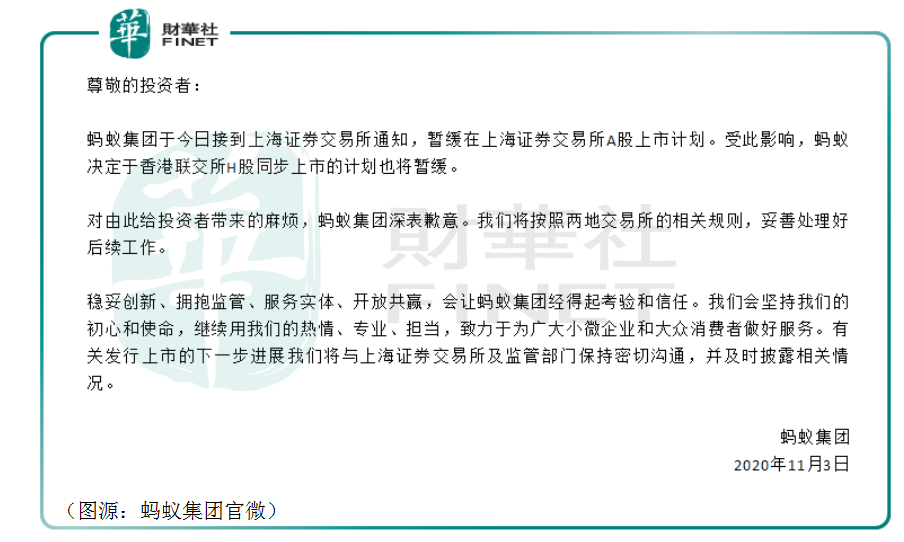

最后,在监管环境、机构等多方“劝阻”下,蚂蚁集团终暂缓了在A股和港交所H股的上市计划。

什么19万亿申购(想想中国14亿打工人去年打工一年的产出才99万亿……)、香港147万散户抢筹蚂蚁集团——都成了泡影。

像你我这样够不上打新门槛的人看蚂蚁上市暂停自然是很好玩——毕竟能让马老师和蚂蚁集团低头的场合并不多了。

但是对于已经中签蚂蚁的万中之一幸运者,蚂蚁暂停上市就如晴天霹雳,等了好久才等到的蚂蚁上市,即将到手的钱就这么飞了(当然,同样道理也适用于蚂蚁的高管们)。

或许人生,就该如此起起伏伏。

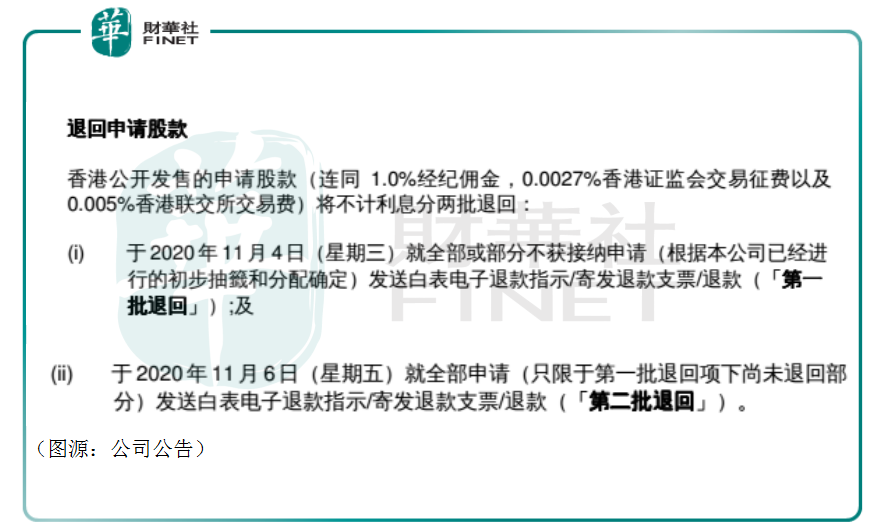

今天一大早,蚂蚁集团就在港股市场公布,香港公开发售申请股款将会在今天或后天分两批退回(连同经纪佣金、证监会交易征费及香港联交所交易费)。

但港股打新,除了以上官方收取的费用之外,券商还会收取认购手续费(不论是否中签均会收取)、中签费用(中签需扣取申购金额大约1%的费用)。

除以上费用外,本次蚂蚁打新券商的收费大头主要来自孖展融资的利息。

所谓孖展融资,是margin一词音译,意指保证金。孖展融资具体指客户将账户内原有的证券质押给券商,向券商借入更多资金买入股票。券商会根据客户可融资股票的市值及质押率,决定借给客户购买股票的资金额度。

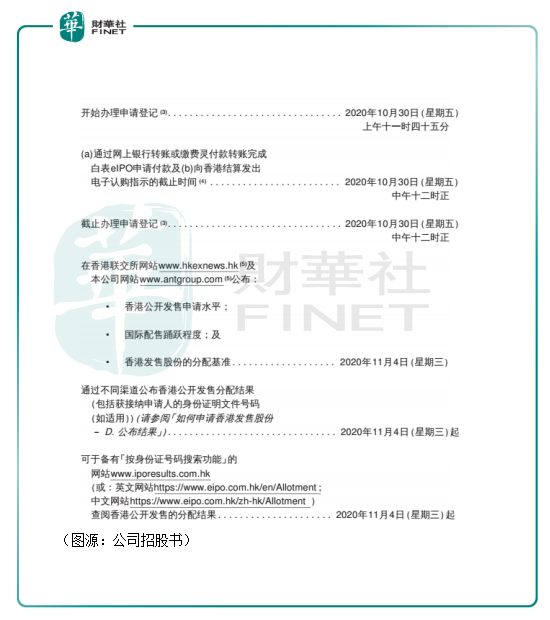

港股打新一般在截止日16:00结束申购,孖展融资则在12:00结束申购。认购资金在申购结果公布前会被冻结,中间会有8-15天的冻结期。在冻结期中,孖展融资将产生相应的利息。

以本次蚂蚁集团打新为例,其认购截止日期为10月30日,本来计划在今天(11月4日)公布公开发售分配结果,冻资期为五日。因此,券商给出的孖展融资就要计算五日利息。

正常情况下,蚂蚁的打新投资者即使不确定能否中签,都要缴纳入场费+手续费+孖展利息。如今入场费可以原路返回,但券商的手续费及孖展利息照惯例是不会退还的。券商手续费一般在50至100港元,散户损失并不大。但对于加了杠杆孖展融资的散户来说,这部分利息费用就不小了。

做个简单的计算,蚂蚁集团本次港股打新冻结资金超过1.3万亿港元,根据华盛证券统计两家银行以及十三家证券商得出融资金额高达4900亿港元,以各券商融资利率粗略计算,孖展融资的总成本高达 1.3亿至2亿港元。

按蚂蚁“顶头槌”飞认购金额16.88亿港元计算,若以孖展认购,按辉立证券3.48%的9成孖展利息计算,5天产生的利息高达72万元港元,相当于每日利息14万港元。

上次百威亚太在去年7月临时撤销上市,券商便没有免除散户的孖展利息及手续费。因此,这次马已经服,很多港股散户已经准备好牙齿打碎自己咽下去。

但就在这个时候,券商却来了个急转弯,借这次蚂蚁金服事件公关了一波。

截止今日中午,已有包括广发、华泰、天风、富途在内的多家券商宣布将与客户共同承担损失,减免客户相关的费用。

广发证券(香港)宣布融资利率统一按2.28%计算,并免除100港元打新手续费;

华泰国际也宣布取消原来的3.9%利率,按2.5%利率收取本次蚂蚁融资打新的利息;

富途证券更加粗暴,直接免除客户银行融资利率3.98%及打新手续费50港元;

华盛证券更是豁出去,直接免除客户利息及手续费用,并额外赠送50元蚂蚁集团现金认购优惠券,有效期为半年(万一蚂蚁半年后还没重新上市咋办? )。

除此外,已应诺全退两项费用的券商还有天风国际、恒大证券、招银国际、东方财富国际证券等等等。

要知道,这些券商当初拿到这些孖展融资金额,也是需要成本的。但为了能让市场投资者能在这次的蚂蚁事故中看到它们的存在,券商们还是独自扛下了所有的损失,并狠狠地为自己公关了一波。

至于机构投资者,据悉此前它们已经在场下完成了1000万股的交易,成交价较80港元每股的发行价最高溢价了50%。但随着蚂蚁上市搁置,这些以场外协议形式达成的交易也就作废了。

港股市场的蚂蚁投资者,这24个小时心情可算是坐上了过山车。昨晚悲的是蚂蚁打新没了,还要倒赔券商手续费和孖展利息,喜的则是今天行业券商集团让利营销,蚂蚁没了,本钱还是可以拿回去的。

蚂蚁本打算在港A两市同时上市。相比起港股的孖展融资操作,A股科创板就简单得多了。

根据10月29日蚂蚁集团公告显示,其网上发行有效申购户数为515.56万户,有效申购股数为2769.01527亿股,对应申购金额为19.05万亿元(创A股最高纪录),初步中签率为0.11463768%。

蚂蚁集团A股有效申购倍数为872.31倍,因为高于100倍,将启动回拨机制,将3341.45万股股票由网下回拨至网上。机制启动后,网上发行中签率将为0.12670497%。

11月1日,蚂蚁集团在上交所发布701696个中签号码,每个中签号码对应500股蚂蚁集团股票。

据投行人士透露,系统之后将会自动退回蚂蚁A股中签者的申购款。

因为A股打新既不需要手续费,也没有孖展融资的操作,所以中签者可安心收回本钱。

但有另一类人却焦虑了。蚂蚁集团这次A股上市除了小散投资者,还有29个战略投资者。其中包括了五只战略配售基金,即易方达、汇添富、华夏、鹏华和中欧旗下的创新未来基金(战略配售蚂蚁股票)。

这五只战配基金是蚂蚁集团与基金公司达成战略投资者认购者协议之后专门成立用以认购蚂蚁A股股票的。

最骚的是,这五只基金还可以在支付宝平台上买到。自己作为渠道方,宣传买自己的股票,这种操作也算是行内首创。

五只基金都宣称会有最高10%的仓位配置蚂蚁集团的股票、投资门槛低至1元。因为常规打新手段中签太难、蚂蚁集团又盛名在外,于是这五只蚂蚁战配基金就成了很多人借道参与蚂蚁打新另外的法子。

9月25日晚,五只基金在支付宝上独家开售。10月18日,五只基金结束募资,共募集600亿元,有效认购户数近1360万户。其中,华夏旗下的基金以314万户认购户刷新首次募集基金有效户数记录。

但昨天晚上,蚂蚁在科创板上市推迟,这五只蚂蚁战配基金便瞬间成为了“鸡肋”。

虽然按照五只战配基金的产品合同,其股票资产占基金资产的比例均为60%至100%,其中投资创新未来主题股票资产占非现金基金资产的比例不低于80%——也就是说,除了蚂蚁,它也是有其他股票科技股投资标的的。

但是没有了主打卖点蚂蚁集团,这五只“蚂蚁”战配基金就好像挂着羊头,卖了狗肉,多少有点欺骗消费者的嫌疑。

而这五只基金还都有18个月的封闭期,现在想要后悔赎回是不可能的。

支付宝的智能理财AI“支小宝”回应,因为蚂蚁集团暂缓上市,其基金中原计划参与战略投资于蚂蚁上市的部分也会相应暂缓。目前,基金运作不受影响。

行内人士也认为,蚂蚁集团上市只是暂缓,但最终还是会上市的。这些基金最终也会参与到蚂蚁集团的新股配售的。

下次一定,这个下次会是什么时候呢?

没有了蚂蚁集团的卖点之后五只基金表现会如何呢?纵观市场上现有的几只战配基金,其年化收益率可谓是表现平平。在支付宝上买个其他好点的基金,收益没准还能小小跑赢这些配售基金。

蚂蚁推迟A股上市。原来已中签散户没事,但买蚂蚁战配基金的基民却是被套住了。

在万众期待中突然跳票的蚂蚁会在什么时候重新上市呢?

消息大概大伙儿也听闻了。

蚂蚁集团执行董事长井贤栋在昨晚A股上市被暂停之后紧急召集集团内部中高管召开会议。一名接近蚂蚁集团的人士透露,保守估计蚂蚁重新上市的时间要被推迟半年左右。

但我相信大部分有志于继续打新蚂蚁集团的投资者,担心的并不是蚂蚁最终可不可以上市,而是重新上市之后,蚂蚁集团的估值会不会改变。

此前蚂蚁集团在A股厘定发行价,其每股68.8元的定价对应滚动市盈率为48X,比较美股市场上业务模式相似(支付业务)的PayPal滚动市盈率为68X。而且蚂蚁除了支付业务外,还有贷款、理财及保险产品销售业务。

如果这样对比,蚂蚁的估值也不是太高。

但昨晚蚂蚁在公告中提到,其上市暂缓的原因主要是公司高层被约谈及金融科技的监管环境发生变化。

这种“监管环境”的变化具体则是指2号晚蚂蚁三大高层约谈中据称被要求须遵守与银行类似的资本和杠杆监管规定,及同日银保监会、中国人民银行发布的《网络小额贷款业务管理暂行办法(征求意见稿)》。该意见监管针对对象显然是蚂蚁两款核心贷款产品——花呗、借呗。

黄奇帆近日也谈到,花呗的资金来自于30亿本金借贷,及之后不断循环发放的ABS。

据招股书显示,今年上半年蚂蚁集团数字金融科技平台下设的微贷科技平台贡献营收285.86亿元,占总营收近四成(39.41%);净利润为112亿,占集团总利润的51%。

而微贷科技平台则包括了花呗、借呗及网商银行的借贷业务。

现在行业对花呗、借呗的监管趋紧,蚂蚁在贷款业务的想象空间自然就会变小。更为严重的是,一旦蚂蚁接受了资本和杠杆等方面监管,也就变相承认了自己本质依然是一家金融公司,而不是马老师对外强调的科技公司。

市场对金融公司给出估值(市净率)向来是比科技公司要低很多。

这也是蚂蚁现在矛盾的地方。在之前,它一直强调自己是一个信息撮合的科技平台,理应受到科技公司的待遇。但太高调了被监管机构放大一看,公司核心竞争力还是来自于借贷业务,于是赶紧收紧对其放贷监管。

自此蚂蚁便可能享受与银行类似的监管待遇。

如果蚂蚁因为这样而要估值重估,恐怕是它自己和它未来的下一批打新投资则都不愿意看到的。

但不管愿不愿意承认,蚂蚁已经在配合接受外界对其花呗、借呗的监管了。

从憧憬着可以抓住一生一次的机会,到昨晚悲喜交加,到现在犹豫彷徨,蚂蚁打新者这24小时内心肯定是五味杂陈,就像做了一场梦,梦终于被马老师叫醒了——一觉醒来,打新最终却只打了个寂寞。

人生起起伏伏,也莫过于此吧。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)