2020年11月6日(周五)收盘后,2011年在深交所创业板上市的万达信息(300168-CN)宣布,第一大股东中国人寿(02628-HK, 601628-CN)拟作为战略投资者参与其增发的事项获中国银保监会批准,而深交所已予以受理。这意味着有关交易又向前迈出了一大步。

中国人寿对万达信息的投资始于2018年12月27日,通过国寿资产-凤凰系列专项产品,以协议转让的方式从上海万豪手中受让5500万股,大约相当于当时万达信息已发行股本的5%。自此之后,中国人寿多次增持万达信息的股份,到如今,中国人寿及其一直行动人持有万达信息的18.21%,为其第一大股东。

这次,万达信息计划以每股21.54元(单位人民币,下同)的价格,向中国人寿发行不超过9285万股(相当于发行前总股本的7.84%),筹资不超过20亿元,全部用于偿还银行贷款。交易完成后,国寿的持股比例将增至24.15%。

2019年10月,国寿已提名3名董事以及1名监事参与万达信息的公司治理和公司实际经营。这次交易之后,国寿将继续提名三名非独立董事参与董事会决策。以此来看,国寿对万达信息的战略投资旨在参与经营。

近年,中国人寿推出“重振国寿”的战略目标,目的是提升服务体验,推行数字化升级,聚焦于大渠道和主要市场,优化资产配置,通过资产负债表的有效配置来实现利润的优化。总结来说就是“活化”和“优化”。而2020年正是其攻坚突破的一年。

这些年,各大金融机构都因应科技创新的发展趋势纷纷利用技术“武装”自己,银行如此,非银机构更是如此。中国平安(02318-HK, 601318-CN)走在最前列,通过并购和孵化,成就了多个科技项目,并实现了效率的大幅提升和通过局部退出获得了估值提升。

作为国内最大的寿险公司,国寿的变革稍微慢了一点。不过,“重振国寿”战略推出之后,成效显著,其2019年营业收入同比增长15.87%,扣非归母净利润大增3.59倍。与此同时,国寿全面推进数字化转型,加速科技化创新,基于数字化平台持续扩展科技金融生态。事实上,随着互联网科技金融企业的涌现,国寿在互联网科技方面的布局已到了不得不发的时候,不是它急于改变,而是市场逼着它去改变。对于万达信息的投资即建基于此。

万达信息主要从事医疗健康、民生保障、政务管理与政务服务、平安城市等领域的软件开发、系统集成和运营服务,业务领域涵盖医疗卫生、智慧政务、市场监管、民生保障、城市安全、智慧教育、ICT信息科技创新以及健康管理和智慧城市公共平台的建设与运营。可与国寿进行基础技术类、数字化经营管理类、医保业务领域类、客户资源开发类、健康管理类等的合作。

今年10月,万达信息与国寿签署战略合作协议,携手整合科技、健康等领域资源,打造覆盖全民、全生活周期的“保险+健康”生态圈,共同探索产业可持续发展的新路径。同时,万达信息发布了蛮牛健康APP,以科技赋能保险销售,长期深入地助力国寿的主业发展。

中国平安有平安好医生(01833-HK)和众安在线(06060-HK),并入股创业慧康(300451-CN)。

中国人保(01399-HK, 601319-CN)参股东软集团(600718-CN)的大股东东软控股,东软集团致力于医疗社保、政务服务等领域,聚焦于华东、华北及东北地区。

此外平安和泰康人寿还参投了东软拟分拆上市的望海,后者主要从事医疗机构精益运营管理与数据服务。

外资保险集团宏利,在国内的中外合资寿险公司中宏保险,于去年下半年亦与互联网医疗平台“好大夫在线”达成长期战略合作,股东宏利金融也对好大夫在线进行了战略投资。

而国寿除了万达信息之外,亦不断对卫宁健康(300253-CN)旗下企业进行增资……

由此可见大型保险机构对于抢投互联网医疗的迫切性,这也是万达信息被迅速炒高的主要原因。

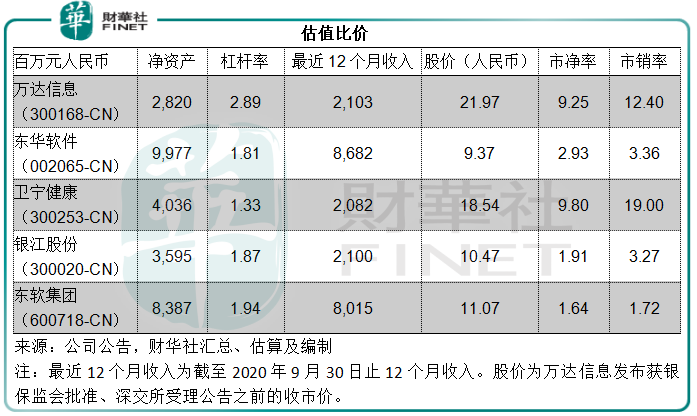

从图中可见,万达信息的杠杆率最高,反映它亟需资金还债。此外,可以留意到智慧医疗业务占据主导地位的上市公司,例如万达信息和卫宁健康,估值均较高,反映了在疫情期间,资本市场对于互联网健康的期望超乎想象。

站在政策的风口,互联网医疗相关资产价值因为各方企业布局需求的急增而水涨船高,这可以解释国寿不计价格增持万达信息之举,以及其进行科技化改革之决心。

那么,在这当口,国寿的估值如何?

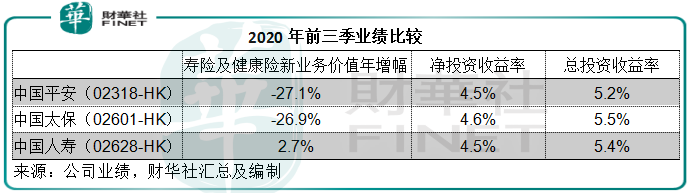

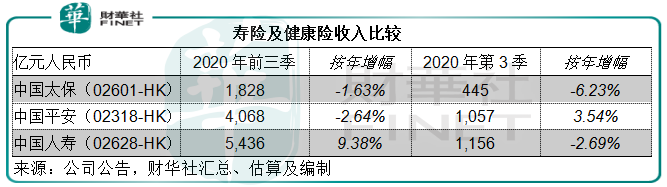

从2020年前三个季度的业绩来看,国寿的寿险业务保持良好发展态势,新业务价值同比增长2.7%,相较中国平安的寿险及健康险新业务价值下滑27.1%,中国太保(02601-HK, 601601-CN)则同比下滑26.9%。

但是值得注意的是,中国平安的寿险改革似乎在第三季开始展现正面影响,其第三季保费收入同比增长3.54%,至1057亿元,而国寿的季度保费收入则同比下降了2.69%,至1156亿元。

财华社亦留意到,国寿的销售人员数目由2019年末的184.8万,缩减至2020年6月末的180万,再到9月末的166.2万,第三季的下降幅度似乎并不小,科技赋能在保险销售方面能发挥多大的效用?第三季的跌幅是否值得担忧?这可能需要未来几个季度的数据来佐证。

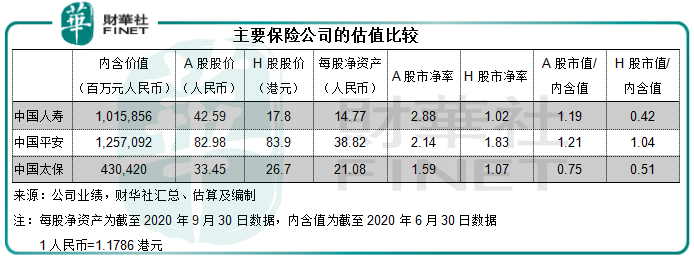

从H股估值可以看出,机构主导的H股市场比较看好平安。平安主要经营保险、银行、信托和证券、资产管理以及金融科技,其中寿险为其主要的收入和盈利来源,也占据了大部分的估值。

众所周知,目前银行的估值偏低,信托和证券资产的估值大致与保险业相当,所以平安的估值获高估,应与其金融科技业务有关,例如按16.35美元计,刚刚分拆在美股上市的陆金所(LU-US)市净率为5.1倍;按每股103.4港元计,平安好医生(01833-HK)的市净率为11倍,可见资本市场对于互联网金融和互联网医疗的态度。

国寿的入股,让高杠杆的万达信息获得了资金的青睐,这笔买卖的协同效应尚需要时间来证明,但从中可见国寿进行科技改革的决心。

既有中国平安作为估值标杆,醒悟过来正努力寻求科技振兴之策的国寿,未来的估值又能否得到科技的赋能?未来的业绩值得关注。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)