8月下旬,战争片《八佰》内地上映掀起了国内受疫情压抑后影视业回归的高潮。

就如影视业经历了大半年的寒风萧瑟一样,《八佰》电影中的四百孤军鏖战四天四夜,在上海四行仓库保卫战中展现出了铁骨铮铮的坚韧形象,最终成功抗住敌人撤往英租界。

影片中老葫芦“宁愿死,不退让,宁愿死,不投降”的傲骨正是我国影视行业要有“与风过冬”的耐心。这反映在博纳影业身上最合适不过,苦等三年后,博纳影业A股上市终于修成正果,近日在深交所中小板IPO成功过会,计划募集资金14.25亿元用于电影项目和电影院项目。

博纳影业作为近三年来第一家过会的影视公司,预示着影视行业政策端迎来复苏,时隔三年,资本的通道向影视行业缓缓敞开。

另一方面,从市场层面看,随着新冠疫苗进程高于预期,影视行业也因此得到提振。资本市场上,根据东方财富网数据,A股影视概念板块11月初以来触底反弹,截至11月9日收盘累计涨幅为4.32%。其中,万达电影(002739-CN)、华凯创意(300592-CN)等股涨势强劲。

2016年以来,伴随着行业增速下行、大浪淘沙式的竞争以及政策的强监管,我国的影视行业寒风久久未消散。

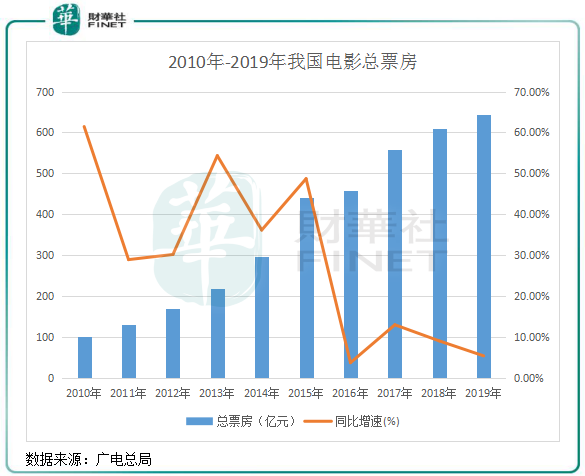

受票补减少、优质内容供给不足、政策监管、人口红利消失等因素的综合影响,我国电影总票房增长速度自2016年以来就持续放缓,2019年增速降至5.4%的低位。

在市场规模增长势头减弱的背景下,影视行业上市公司以天价估值并购影视公司的热情也不断降温,整个行业市值出现大缩水。华谊兄弟(300027-CN)、光线传媒(300251-CN)等股曾在资本市场上风生水起,2015年市值最高时分别达到800亿元和576亿元,而如今市值分别跌至128.5亿元及355.3亿元。

而对影视企业上市之路带来最大的阻力是严监管。我国影视行业一直存在诸多问题,天价片酬、“阴阳合同”、偷逃税等问题层出不穷。演员刘晓庆曾在2002年因涉逃税漏税被依法逮铺,但在历经一年多的调查后却最终未受起诉。虽然她“出狱”后快速补缴了各类税款,但相比吸毒明星直接被封杀,显得我国对影视业的整治力度并不足。2018年著名影星范冰冰存在拆分合同偷逃税款问题,即所谓的“阴阳合同”被媒体曝光后,社会影响极大,牵涉金额之多令人瞠目结舌。一系列的乱象下,行业的健康发展是民之所向,也是政策重拳出击的必然行径。

2016年开始,我国政府开始整顿影视业乱象,监管不断发力下“实功夫”。2016年9月,国家新闻出版广电总局办公厅发布《国家新闻出版广电总局办公厅关于进一步加强电视剧购播工作管理的通知》,指出各级电视播出机构在电视剧购播过程中不得指定演员、划定明星演员范围、以明星演员为议价标准。

在此后的政策中,“限薪令”、“限外令”等整治力度不断出台,针对电视剧题材、电视剧质量、影视行业演员片酬和收视率数据等实行强力监管,整治天价片酬、“阴阳合同”、偷逃税等问题得到有效遏制。受监管政策影响,电视剧版权价格和市场规模双双回落。

另一方面,资本市场对影视行业的监管亦不宽松。自2017年开始,证监会进一步加强了影视类企业IPO审核,如2016年7月深交所发布的政策进一步规范广播电影电视相关业务所涉及的信息披露行为。

在强监管下,IPO审核严导致明星上市梦难圆,影视类并购案大幅下滑。据财华社记者统计,2014年以来,开心麻花、海润影视、新丽传媒、永乐影视、和力辰光、华视娱乐等多家影视相关的企业均曾提交IPO申请,但均中途折戟,其中永乐影视甚至五次冲刺A股均吃下了“闭门羹”。

强监管使影视行业高商誉的风险也显露出来。在过去,利润承诺协议几乎是影视上市公司兼并收购的标配,多数公司采用“轻资产+高估值”模式,以3年业绩对赌为主,部分对赌期延长至4年。这也意味着,高溢价的并购重组将背负着高额的商誉。

根据Wind数据显示,A股30间影视概念股2016年-2019年累计商誉减值准备金额呈飙升态势,2018年整顿风暴当年该板块商誉减值准备达76.65亿元,同比暴增近10倍;2019年进一步飙升至178.46亿元。2017年该30间公司无一亏损,但2018年及2019年则分别有10间及12间公司产生亏损,其中万达电影(002739-CN)和华谊兄弟因商誉减值在2019年分别巨亏47.3亿元及39.6亿元,当年两者分别商誉减值准备55.75亿元及11.42亿元。

对此,2018年11月,证监会发布了《会计监管风险提示—商誉减值》,对商誉减值的会计处理及信息披露、审计评估等方面进行监管风险提示,更加规范企业商誉减值的操作。

商誉压顶、业绩欠佳、政策趋严,影视行业近三年来寒风凛冽,多数上市企业股价纷纷走上了下坡路,至今难有起色,资本市场上布满地雷。为此,在融资受限等情况下,不少企业纷纷收缩业务版图,另一方面大企业和大资本相互抱团,行业集中度不断提升。

电影产业的发展,必然要走向资本化。监管层为苦等三年的博纳影业打开资本市场的大门,让市场认为政策风向正吹向影视业,加之后疫情的行业复苏,这都表明:影视业的春天已到来。

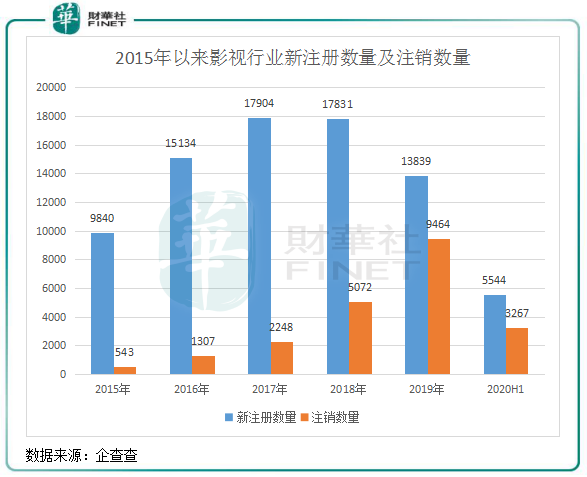

在监管政策的引导下,演员高薪等行业乱象得到约束、行业的规范化使得制作成本也开始下降,从而带来内容质量的提升。今年7月以来院线陆续复工,《八佰》、《金刚川》、《姜子牙》等爆款影片上映,表明我国电影市场开始逐渐回温的同时,高品质、精细化的影视环境也正在形成。这种现象以及疫情冲击下,无疑会加速行业的出清,具有规模优势和竞争优势的头部企业市场份额增加。下图所示,2018年政策整顿使国内影视行业新注册企业数量不断下滑,注销企业数量则快速增长,这是行业集中度提升的一个趋势。

另一方面,头部企业正迎着春风努力挽回疫情期间的损失,储备的精良影片也将不断推向市场,向市场展示“肌肉”。根据全国院线国产影片推介会以及各大影视公司发布的筹备片单,2021年约有262部待映电影,其中国产片为242部,合拍片20部。此外,据猫眼专业版显示,包括《唐人街探案3》《紧急救援》《刺杀小说家》等9部大片“扎堆”定档2021年春节。

根据猫眼官网,在其列出的即将上映的134部电影中,有很大部分是制作精良的动画/奇幻以及动作片,制作方大多是头部影视企业。而在制片发行公司票房排名中,华谊兄弟、中国电影、北京光线影业和爱奇艺影业(北京)等头部影视制作企业牢牢霸占累计票房排名前列。

资本市场方面,一批影视企业亦动作频频。力天影业(09958-HK)6月成功在香港上市、赵丽颖等众多明星持股的稻草熊7月向港交所递表、整个恒大(03333-HK)72亿港元收购儒意影业……头部企业在二级市场定增亦十分热闹,今年以来华谊兄弟、华策影视(300133-CN)也纷纷亮出定增方案,分别拟募资22.4亿元和22亿元加码主营业务;万达电影近日29.3亿元巨资定增顺利完成,创下影视行业今年最大量级融资纪录,其计划将募资额主要用于未来3年新建影院项目以及补充公司流动资金和偿还借款。

以上种种现象,均说明了影视行业正迎新周期,洗牌阶段已进入尾声。监管和疫情双重冲击显然有助于行业强者恒强的格局,在资本重回行业怀抱背景下,头部企业规模优势和竞争力将得以提升。

业绩层面上,今年三季度,上述30间企业业绩仍难言乐观。其中只有7间实现净利润同比增长,超过10间企业净利润下滑幅度依然超过100%。不过有部分影视公司的业绩出现明显好转,或是环比二季度由亏转盈,或是亏损幅度明显缩窄。例如光线传媒今年三季度营收2.22亿元,净利润0.43亿元,而第二季度则净亏损了0.08亿元。

商誉减值方面,根据统计,多数企业今年中报的商誉减值均同比录得下滑。今年中报累计商誉减值准备76.1亿元,较去年同期161亿元下降超过50%。这也表明,行业整体商誉得到集中释放,整体商誉规模进一步快速缩小,影视行业上市公司将越来越“轻装上阵”,资产质量及盈利能力有望得到持续改善。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)