猪肉价终于降了。

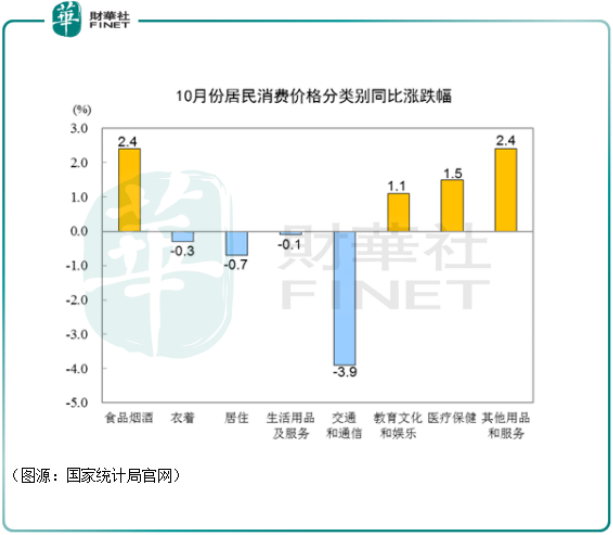

昨日,国家统计局发布全国CPI及PPI数据。CPI指数同比上涨0.5%,其中食品价格上涨2.2%,非食品价格持平;消费品价格上涨0.6%,服务价格上涨0.3%。

食品中,鲜菜价格上涨16.7%,带动CPI上涨约0.38个百分点;水产品价格上涨2.5%,影响CPI上涨约0.04个百分点;畜肉类价格上涨2.0%,影响CPI上涨0.14个百分点。

但在蓄肉类中,猪肉价格同比下降了2.8%,令CPI下降0.13个百分点。

国家统计局城市司高级统计师董莉娟认为,10月份国家CPI同比上涨0.5%,涨幅环比上月回落1.2个百分点,回落幅度比较大原因主要有三个:一是去年同期对比基数比较高;二是翘尾因素减少;三是猪肉价格由升转降。

值得一提的是,10月份猪肉价格同比下降2.8%是在连续上涨19个月之后首次转降。

9月份的时候,有行内养猪大户预测,到2022年国内猪价会跌到10块钱,甚至“完全有可能”跌到4-5块钱。消息一出,便吓得高不胜寒的猪肉股股价接连回调了几天。

“砖家”的说法固然存在明显漏洞,4-5块钱明知会亏钱的生意,养猪户(不管是养殖大户和散户)大概都懂“果贱伤农”的道理,怎么会一直亏钱一直养猪,越养亏得越多呢?

但是猪肉价格下降的趋势,“砖家”的确是言中了。

猪肉价格已开始回落。既然生猪不会便宜到4、5块钱一公斤,今后猪肉和生猪养殖企业将去向何方呢?

1.价跌量升,以量换利润

国家统计局发布了上月CPI及猪肉价格在19个月之后首度回落的消息,同日(11月10日)猪肉股龙头之一新希望(000876-CN)也公布了自己上个月的销售业绩。

和行业情况相似,新希望10月份商品猪的销售均价为28.39元/公斤,自去年10月份以来首次出现回落。但上月公司生猪销售收入为25.28 亿元,在过去13个月中仅低于今年9月份(单月33.3亿元)。

原因很好理解,上个月新希望一共售出了91万头生猪。去年最后三个月,公司生猪销量还在40万头上下。

新希望的经营策略也很简单:既然生猪价格回落在所难免,那只能用量来换利润空间。

同样的逻辑还发生在大北农(002385-CN)身上。上个月它们销售生猪数量17.54万头,同比增长79.16%;销售收入为5.82亿元,同比增长70%,折算销售均价为28.92元/公斤,同样跌破30元。

其实早在去年,行内就达成普遍的共识,生猪养殖行业会在今年下半年出现“量增价跌”的趋势。

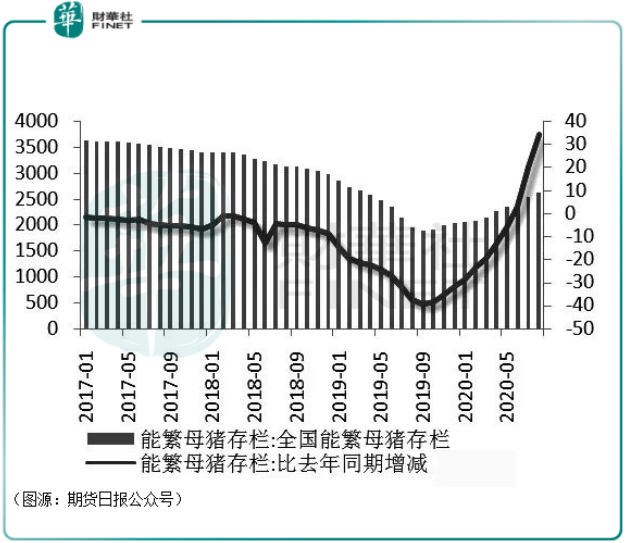

2018年8月初,中国国内发现首例非洲猪瘟。进入2019年,受猪瘟影响,国内的生猪存栏量开始出现负增长。而要补栏因病死去的生猪,需要经历能繁母猪补栏和商品猪补栏两个阶段。

能繁母猪补栏持续时间大约为324日,包括祖代种猪配种之后114天的妊娠期,产下母猪后再经过6至8个月后可初次配种,成为能繁母猪。

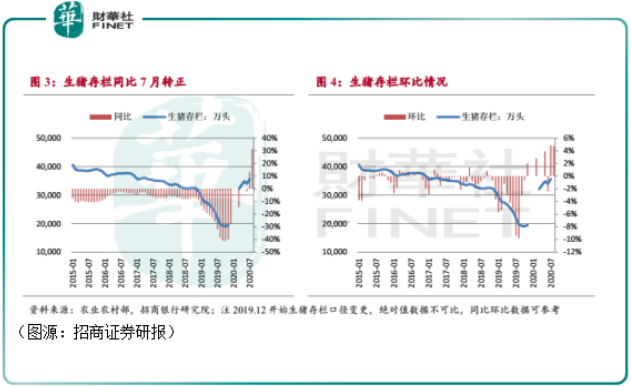

商品猪补栏需时约183天,包括28天哺乳、35天保育及之后四个月生长育肥期。

今年上半年,行业生猪出栏量为2.5亿头,同比下降20%,对应约半年前(183天前,大约2019年5月至8月)能繁母猪存栏量的低点。而在去年9月份之后,能繁母猪存栏量见底回升,对应的便是今年七月份之后生猪存栏量转正。

而在今年6月份开始,行业能繁母猪存栏量同比增速转正,因此可进一步推理今年第四季度和明年第一季度,商品猪产能将得到大幅释放。

据券商调研,因为现时的大型养猪企业中能繁母猪中有两到三成是三元母猪,其MSY(Market pigs/Sow/Year指每头母猪每年能够出栏的商品猪头数)低于一般的二元母猪,所以生猪产能恢复可能会较常规183天略有延后。

但总体上,行业生猪存栏量从今年下半年开始回复增长并持续对商品猪售价造成压力,这几乎是无疑问的。

至于商品猪售价如果不断下探,养猪企业/散户会不会亏损呢,这点似乎不用太担心。根据券商计入饲料成本、防疫成本、人工成本、水电成本等可变成本项目测算,如果采用规模养殖的话,生猪养殖的可变成本大概为1019元/头,合9.3元/公斤;散户养殖的可变成本约为1206元/头,合10.9元/公斤。

从新希望和大北农上个月披露的单位售价来看,即使猪肉价格在第四季开始持续下降,上市公司仍有很大的利润空间。

当然,比较之前动辄30、40元/公斤的价钱,养猪大厂的卖猪单位利润是下去了。

但好消息则是,随着能繁母猪/生猪存栏量不断回升,养猪大厂的销量也上去了。这样下来,即使明年猪价是下降的,养猪大厂的赚钱大计还是能继续下去的。

2.被资金抛弃的“猪”

今年4月21日,农业部在中国农业展望大会上发布《中国农业展望报告(2020-2029)》。报告预计,今年全国生猪出栏量会达到5亿头,同比下降7.8%;明年出栏量则会达到6.3亿头,同比增长26%。

基于此假设,券商预计明年猪肉价将会逐季回落,到下半年会跌回22元/公斤之下的区间。

这个旁人都可以看出的趋势行内的大公司怎么可能不知道。商品猪价格下滑是无法避免的,它们能做的就只有不断扩产抢占市场份额。

据媒体此前不完全统计,全国各大养猪企业截至9月份已发布在建或将建养猪项目产能将达到20亿头,但全国年均猪肉消费量仅在6.5亿头上下。

这样一来,即使明年不会出现产能过剩(农业部预计的6.3亿头略小于6.5亿头),后年生猪养殖行业必然会出现一番价格战。当然,商品猪4到5块/公斤的极端情况应该不会出现,但是企业的利润空间会被挤占得非常非常小。

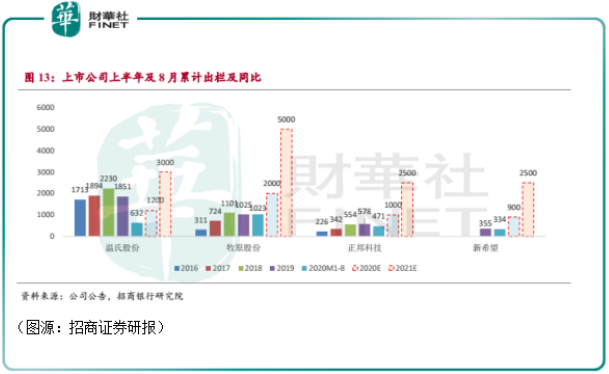

但那是后年的事,明年行业几家头部公司已规划好将会在商品猪售价下跌的情况下,大幅扩大其出栏量。牧原股份明年的产能目标是5000万头,温氏股份是3000万头,正邦科技和新希望都是2500万头。

在暴增的出栏量下,明年这几家龙头企业大概率还是有利可图的。但这同时也加快了行业的产能过剩。后年,行业的钱就没有那么好赚了。

面对这种行业火不过三年的高度确定性,市场资金做出的反馈就是夺路而逃。

根据同花顺统计,9月份至今,A股猪肉板块累计资金净流出为232.48亿元。板块个股全部呈现资金净流出,龙头公司牧原股份、新希望资金分别净流出24.15亿元及25.13亿元,温氏股份和正邦科技、大北农资金分别净流出22.13亿元、21.31亿元及24.72亿元。

以上几只养猪龙头个股同样为猪肉股概念板块资金流出最多的前五只个股。

看完以上的资金动向,读者关心的几个问题都有答案了。

10月份猪肉价格终于下降了,之后会不会继续下降?会的。

生猪养殖厂面对肉价下滑,会不会亏损?短期而言不会的,明年由于出栏量暴涨,利润甚至有可能继续维持增长。

对于这些利润仍会继续增长的猪肉股龙头,市场是否会继续青睐?

这个问题的答案则是否定的。养猪行业产能终将出现过剩,行业公司未来业绩下滑的确定性又很高,这样的故事走向并不受资本喜爱。

所以,纵使明年努力一下,养猪龙头仍大概率能盈利,但截止目前为止曾经因为非洲猪瘟而布局在猪肉股上的资金也基本都在撤退了。

3.风停了,猪落地了

曾经的猪肉股可是被资金吹到了天上。

今年3月份,行业龙头牧原股份市值突破3000亿元,成为了河南省内唯一一家市值超过3000亿的上市公司。

A股市场上3000亿左右规模的上市公司还有上汽集团、万科A和工业富联等。

非洲疫情的出现,提高了养殖的门槛,加快了行业的出清,行业集中进一步提升,对龙头公司构成利好。

但门槛提高之后,国人对猪肉的年均消费量却不会大幅增加、作为产品的猪肉在口味方面不存在太大差异,养殖厂无法建立用户粘性并取得定价权、行业因为逐利无可避免地具有周期性,结果就是一场又一场围绕存量市场的价格战发生。

疫情淘汰了一部分玩家。但对于养猪行业来说,围绕价格站仍会继续打下去。每一次价格战之后,就是受伤的养猪大厂。也因此,它们很难有长期稳定的增长。养猪可以赚钱,但却很难稳定地赚钱。

两年前非洲猪瘟的风吹过之后,今年下半年开始飞在天上的猪也慢慢落地了。下一次风来,已不知是什么时候了。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)