2020年对于港口航运行业来说悲喜交加,悲的是过去两年来愈演愈烈的贸易争端下全球海运受阻,疫情来袭更是让经济全球化逆流而行,海运人的心崩得比任何时候都紧。

喜的是近期新冠疫苗进程好于预期以及RCEP(区域全面经济伙伴关系协定)的签署让行业信心倍增。

随着美国和中国等强国的新冠疫苗研发进展顺利,即将投入大规模发放的“解药”无疑将遏制新冠疫情全球蔓延势头,促进全球经贸复苏,作为连接海洋两岸的“水上火车”,航运货船可以成群结队驶向苍茫的大海了。

而RCEP的诞生,是多边主义和自由贸易的胜利,为外向型产业的复苏带来动能,同时也对航运业长期需求形成支撑。

从11月9月瑞辉宣布其新冠疫苗有效率达90%以及11月15日RCEP正式签署,A股港口航运板块十分活跃,10月9日至23日收盘累计涨幅超过10%;港股海运板块累计涨幅超13%。

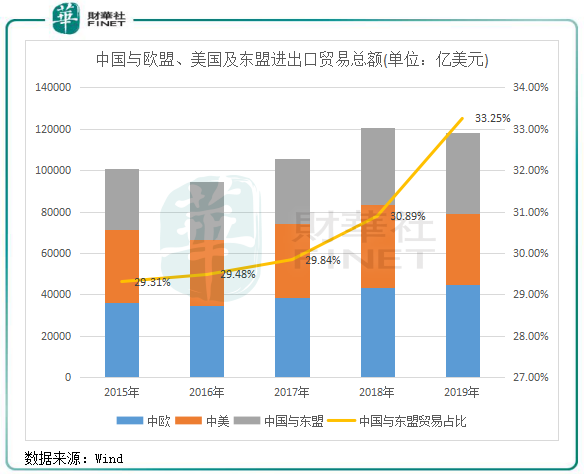

我国的航运业发展在以前主要看与欧美等西方发达国家的经济捆绑程度,随着中美贸易摩擦带来的冲击,这种结构正在发生变化。

下图对比了中国与欧盟、美国及东盟进出口贸易额的情况,数据显示,2015年-2019年,中国与东盟进出口贸易额复合年增长率为7.38%,远高于中国与欧盟、中美双边进出口贸易额分别为5.59%及-0.82%的复合年增长率。

中国与东盟进出口贸易总额占中国与该三方进出口贸易总额比重增长迅速,2019年为33.25%,较2015年提升3.94个百分点,尤其是自2018年中美贸易摩擦以来占比扩大更为明显。有机构指出,亚洲区域内集运需求受益于庞大的本地市场、互补性的产业结构和区域化的国际分工,过去十年复合增速6.5%高于全球的4.3%。

在新冠疫情下,中国与东盟经贸将延续过去几年的增长势头,RCEP将是催化剂。

今年一季度起,东盟取代东盟首次成为中国最大贸易伙伴。今年前三季度,东盟与中国贸易额达4818亿美元,双方贸易增速从二季度的5.6%上升到三季度的7.7%,远高于中国与其他伙伴贸易。这也意味着,今年中国与东盟的贸易额将继续在全球经济下行的背景下实现中高速增长。而若将中国除外,东盟GDP在RCEP所有国家的比重超过了1/3,在RCEP推动下,区域贸易的自由化和活跃度也将提升一个层次,将带动中国与东盟贸易总额拉开与欧盟和美国的距离。

有人说中国加入RCEP将与加入世贸组织一样令人振奋。当年入世后,我国的航运业逐步开放,其中2001年-2007年,我国沿海港口货物吞吐量复合年增速高达20%。

而伴随着RCEP区域贸易活跃,在过去几年饱受全球经济增长缓慢和贸易冲突的港口航运业务将迎来转机。在2019年,RCEP区域海运集装箱运输量(集运)占比全球集运货量约26%,是全球最大区域性集运市场。通过区域内90%以上的税目产品施行零关税,将极大地促进缔约国之间的进出口贸易,区域内货物自由贸易有望促进港口航运货物吞吐量。

但也因注意到,RECP生效需15个成员国中至少9个成员国批准,其中至少包括6个东盟成员国,以及中国、日本、韩国、澳大利亚、新西兰中至少3个国家。中国社会科学院亚太与全球战略研究院研究员沈铭辉称,根据过往经验,从签署到生效需要至少一年半。

所以,航运业迎高景气,RCEP是行业中长期驱动力,并非短期驱动力。

在新冠疫苗规模面市以及RECP生效前,港口航运板块亦受益于市场需求以及集运运价的上涨。

中国港口协会数据显示,受海外市场居家购物需求升高等因素影响,11月上旬,国内八大枢纽港口集装箱吞吐量同比增长13.1%,较前期提升6个百分点。其中上海、宁波、广州、深圳四港增速超过10%。

短期内港口拥堵和缺箱问题无法解决,叠加三季度是传统旺季,集装箱供应量较紧张,全球集运市场再现“一船难求、一箱难求”的情况。从目前的情况看,大多数船公司的舱位已经订到12月下旬,这些因素因此推高了集运运价。

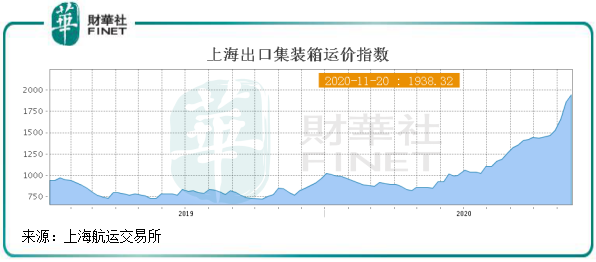

11月13日,上海航运交易所发布的11月13日当期上海出口集装箱综合运价指数(SCFI)为1857.33点,较上期上涨11.6%,指数已经创下2008年金融危机以来的新高。本期(11月20日)为1938.32点,较11月13日当期上涨4.36%百分点,继续刷新2008年金融危机以来新高。

实际上,7月份以来,航运价格就已开始逆风持续上涨。不仅仅上海港出口运价攀升,全国各大港口运价都大幅上涨。

受集运价格持续攀升、货运量增加的影响,港口航运行业也向市场提交了靓丽的成绩单。根据同花顺数据,A股港口航运板块今年一季度至三季度的净利润同比增长率分别为-12.3%、0.71%及14.85%;同期内行业存货周转率亦有良好表现,由一季度的2.58次快速提升至三季度的14.85%。这表明行业存货的占用水平出现下降,流动性增强,企业的变现能力有改善。

港股方面,Wind数据显示,港股板块7间航运上市企业在今年三季度的累计净利润增速达到130.52%,较今年一季度-29.92增速有非常大的改善空间。其中主营集装箱运输的中远海控(02039-HK,601919-CN)、主营船舶及集装箱租赁的中远海发(02866-HK,601866-CN)以及主营集装箱制造的中集集团(02039-HK,000039-CN)三季度净利润分别同比增长210%、111.2%及21.24倍,该三家公司今年6月以来股价均大幅增长,受业绩推动因素明显。

2020年年底将至,集运运价涨势仍十分凌厉,加之行业需求旺盛,今年四季度行业业绩有望维持高增长态势。

近期,知名航运咨询公司德鲁里(Drewy)将集装箱行业2020年的利润预期上调16%至110亿美元,评级机构穆迪近日则上调了集装箱航运业评级。

小结:综上,港口行业行业短期内看市场需求及航运运价,中长期看新冠疫苗面市进程及RECP生效。

航运业作为全球商品互通的排头兵,经济逆全球化的趋势将不会有长远,RECP在这个关键节点的签署给了航运业迎头而上的机遇,更重要的是行业获得了对未来发展的信心。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)