2020年9月3日中手游(00302-HK)发布中期报告,显示其行政开支较同期大幅增长49.47%至1.66亿元,这其中增幅最大的是薪酬即福利上的开支,然而增长差价主要在于以权益结算以股份为基础开支0.5亿元,而2019年则关于对选定雇员以权益结算以股份为基础的开支为3.04亿元,从这个角度来看,中手游存在一定程度的利润调整空间。

但是拆解财务数据看资产周转率,2017年以来数据呈现出大幅度的下滑,这是否意味着中手游虽然规模越做越大,但并非通过拉长整体研发产品(游戏)生命周期的方式,而是通过数量上的堆积,这不得令人怀疑其利润的持续性能够保持多久。

以笔者朋友的视角“美国大多数市场空间很大的药达到销售峰值后很快就会下降,而下一个药品的研发上市并取得好成绩并不容易,产品上的不稳定导致美国成熟医药行业的roe并不高。

此外,医药跟品牌关系不大。一个药生产了100年,但另一个新药能够让人多活3年或者3个月,我肯定选择后者。然而新药不一定在老药技术基础上诞生的。”

这个问题令人反思游戏行业,现金流充足是好的一方面,但是充足的现金流能保证研发投入的游戏就有较长的生命周期吗?如果一个名不见经传的小厂家做出了好玩的游戏,玩家难道会因为它不是xx品牌而不玩这个游戏吗?

以上便是探寻中手游长期投资价值的基础。

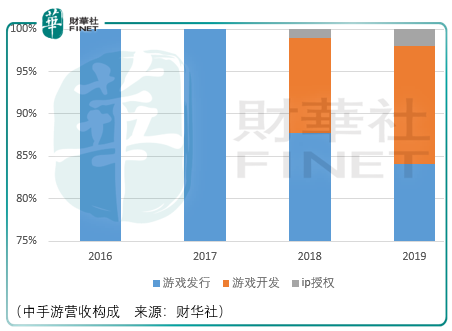

中手游是一家以游戏发行为主要角色的游戏企业,其主要收入来源为ip类游戏,但并非主导,非ip类游戏于2019财年营收占比达46.81%。

Ip游戏方面,中手游通过ip授权和游戏代理的方式进入游戏发行。具体来说,中手游通过ip版权方获得ip授权后,聘请第三方游戏开发商开发成ip游戏,而游戏代理则是直接发行第三方游戏开发商已开发的游戏。

游戏发行的具体工作内容包括:

设定虚拟物品的价格(包括虚拟物品为玩家角色带来的优势、虚拟物品的需求程度、其他手游所提供类似虚拟物品的价格以及beta测试阶段中的玩家反馈)后给予建议。推出游戏后,中手游亦可能与游戏开发商合作,按照游戏生命周期阶段调整价格,从而进一步提高玩家留存率。

中手游设有专责的销售及市场推广部进行销售及市场推广活动,具体的推广包括在线广告,(弹出式广告、横幅广告及展示型广告)。中手游会委聘在线广告投放机构,根据最有可能对游戏感兴趣及成为游戏付费用户的潜在玩家的先前浏览记录及其他在线活动,有效率地宣传发行地游戏。

此外还会使用传统媒体(如通过电视广告)推广游戏。通过出席商展及举办新闻发布会推广品牌形象。举例而言,中手游于2017年2月在正式推出「轩辕剑三手游版」前举行了一场音乐会及新闻发布会。

最后通过广泛的渠道(包括手机应用市场及发行平台)发行游戏,中手游会与受欢迎的媒体及社交网络合作购买游戏用户量。在发布新游戏前,会评估不同的发行渠道,以确定就用户量、用户群、市场推广资源及能力以及若干其他因素而言最为合适的渠道,从而尽量提高游戏的总流水账额。

游戏发行后进入运营时间,每款游戏均由一支专责游戏营运团队管理,团队需要作出以下工作:

1.了解游戏相关所需成本及评估游戏的潜力,制定详细计划,以尽量发挥潜力的方式营运游戏;

2.协调内部资源,与其他部门合作对游戏数据进行监察分析,藉此改良游戏;

3.计划并执行在各种发行渠道的游戏发布,包括发布时间。于游戏发布后,开始监察游戏在各个发布渠道上的表现,并相应地调整市场推广策略;

4.协助游戏开发商把更新及扩展包上传至相关游戏发行平台;

5.协助游戏开发商提供玩家服务及技术支持。玩家可透过自助常见问题解答、社交网络应用程序、游戏内通讯功能、电邮及电话,获取一星期七天、每天24小时的全天候玩家服务。玩家服务代表会解答各类问题,包括技术问题、网上付款、虚拟物品及折扣等,中手游也会与游戏开发商合作解决各种问题,包括虚拟货币及虚拟物品的分配。例如,于接获玩家投诉未有获发虚拟物品或所获发物品不正确后,玩家服务代表将会联系游戏开发商以核实有关投诉,而游戏开发商将会就投诉进行调查并向玩家分配正确的虚拟物品。

显然,游戏发行工作是繁琐而细致的,但据竞争结果显示中手游并未与竞争对手产生较大的差距:据易观智库数据,2015年1月-2019年6月底,按发行ip游戏所产生收益划分,中国市场玩家中中手游位列第1,市占率13.7%,但第2-4名的市占率分别为10.7%、8.6%、8.4%。

而以更大的视角观察,在中国所有游戏发行领域,第1-4名企业市占率达分别为55.1%、15.8%、4.9%、3.9%,中手游排名第5,仅为3%。

如果认为繁琐而细致的发行工作是没有壁垒的,这无法解释手游发行市场极高的行业集中度,这只能说明中手游即便在细分优势领域也缺乏竞争优势。

这或许能够解释为什么中手游要进军上游(游戏开发)。

2018年5月,中手游收购北京软星的51%股权,该公司具备开发能力,并已成功开发「仙剑奇侠传」及「大富翁」系列计算机游戏,并于2017年成功开发其第一款手游「仙剑奇侠传-幻璃镜」;2019年内北京软星开发出一款计算机单机游戏「大富翁10」,其由中手游第三方合作伙伴在steam平台发行,成为2019年10月和11月steam平台销量第一的国内开发游戏;

2018年5月,中手游收购文脉互动的全部股权,其多款游戏的每月总流水账额均超过人民币1000万元。2019年内,文脉互动内部开发的游戏「传奇世界之雷霆霸业」业绩较为显著,其录得单月最高流水账额超过人民币2亿元;由文脉互动内部开发的另一网页游戏「热血战歌之创世」录得单月最高流水账额超过人民币56百万元;

需要注意的是,中手游为此付出的代价:于2018年5月31日,中手游因收购文脉互动而录得商誉人民币6.980亿元。于2018年8月28日,因北京软星更改其组织章程细则成为中手游的附属公司而录得商誉人民币9570万元。

与此同时,对游戏开发商的投资或许将成为中手游向开发市场进军的关键:截至2019年12月底,中手游直接投资14家游戏开发商,并已透过其一般业务过程中的可换股贷款方式对三家游戏开发公司进行投资,以维持与潜在游戏开发商团队的关系。

实际上透过数据可以看出中手游对自身开发游戏的信心程度:ipo前,中手游开发并授权一款手游「战歌传说」予一名第三方发行,为何不自己发行?其次,2019年来自游戏开发的收入为4.21亿元,其中文脉互动、北京软星所开发的游戏占了较大的比重。

而到了2020年中期,中手游的游戏开发收入仅增长1.1%至2.2亿元,相比之下,游戏发行收入同比增长13.9%,这是否会动摇管理层继续进军游戏开发的决心呢?

总体而言,中手游或许已经成为了一只价值股,投资者的收益或许更多来源于波动而非成长,但考虑机会成本,这很难成为一个好的选择。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)