近期“秋天的第一杯奶茶”这个梗,让奶茶行业销量红红火火,我们的微信朋友圈里被各种品类奶茶所刷屏。

一个梗就可以刮起了奶茶风,背后是奶茶的潮流在城市里不断蔓延。在城市的年轻女孩眼里,新式奶茶代表着甜蜜、清新、文艺,这些女孩年龄大多在20-35岁之间。正是这些妙龄女孩们的潮流风,让喜茶、奈雪的茶等新式奶茶店面的收银员们收钱收到手软。

无疑,新式奶茶是一门火爆的生意。消费者基数庞大,市场广阔,新式奶茶企业们首要目标就是将产品模式、运营模式复制到其他城市,当这个需求在激烈的竞争下较为迫切时,就有些头部企业要到资本市场筹钱了。

在今年9月初,有传言指喜茶和奈雪的茶两家公司将寻求2021年在港股上市,分别筹资4亿-5亿港元。当时传言盛行后,该两家公司都低调回应:不予置评。

往往否认的传言都值得市场去好好揣摩,果然近日奈雪的茶赴港上市又有新消息。11月28日,有消息称,奈雪的茶已委任招银为上市负责行,香港上市计划在初步阶段,上市时间表及集资规模或会出现变化。

而奶茶行业上游供应商佳禾食品近期也乘势冲刺A股IPO,拟募集资金5.65亿元,投向年产12万吨植脂末(即奶精)生产基地建设项目、年产冻干咖啡2160吨项目。

当一个新兴行业对资本市场蠢蠢欲动的时候,往往代表着这个行业站在了风口上,消费趋势杨起行业之帆驶过沉舟侧畔。

我国的奶茶行业发展历程已有20年有余。在上个世纪90年代末,用热水直接勾兑奶茶粉的现调奶茶在全国各个城市甚至乡镇街道火起来,其中珍珠奶茶和烧仙草最为有名。

随着时间推移和消费者口味越来越挑剔,奶茶行业经历了几轮变革期。2010年之前,奶茶行业由经历了桶装奶茶到手摇奶茶的阶段;约在2010年起,“奶茶+其他茶饮”模式的新式奶茶品牌逐渐兴起。与传统茶饮相比,新茶饮在原材料和制作方式进行了升级,更适合消费者的口味。奈雪的茶、喜茶、一点点、乐乐茶等是新式奶茶的主要代表,所经营产品主要是门店现调奶茶,时尚、好喝成为这些新式奶茶与传统奶茶的显著特点。

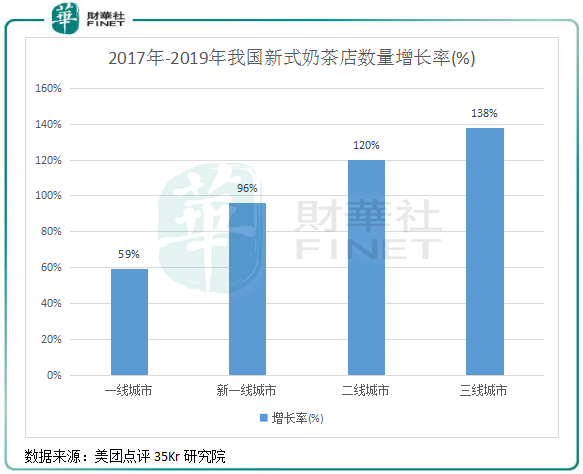

奶茶行业准入门槛并不高,技术要求低,抄袭成本低,在消费趋势驱动下,新式奶茶市场迎来了大量新晋者搅局。根据美团点评35Kr研究院数据,2017-2019年,我国一至三线城市新式奶茶店数量高速增长,其中二线和三线城市的新式奶茶店数量增长率分别高达138%及120%,由一线城市向二三线城市下沉的趋势明显。

而根据天眼查数据,2019年我国经营范围包含“奶茶”的企业共有约14.3万家,从2015年开始,奶茶店以每年2万家的速度增长。

从竞争层面看,新式奶茶品牌之间缺少高准入的竞争壁垒,所以搅局者众多。甚至一些传统行业巨头也纷纷跨界入局茶饮行业,如王老吉推出了荷叶嘟嘟奶茶、中医药老字号同仁堂推出罗汉果美式等新饮品。

虽然准入门槛不高,但奶茶行业品牌价值及产品品质是企业的突破口,拥有多元化消费体验和严格品控的企业才能走上行业前列。新式奶茶头部企业为了打造品牌价值,大多采用了直营模式,以对产品和经营进行严格管理。它们的产品十分丰富,其中喜茶去年就推出了240多款新品,抓住了人群的消费趋势,并以线上营销和跨界营销进行推广,在门店设计、内容输出,还是IP合作方面都非常符合年轻人的趣味。

品牌价值的塑造,使喜茶和奈雪的茶享有提价优势,“茶饮+软欧包”的双品类模式直接推动奈雪的客单价攀到了40元以上,拓展多元化业务的喜茶客单价也在30元左右。虽然这些新式奶茶的客单价在市场上偏高,但依然没有阻挡消费者的喜爱,如喜茶在2019年营收约36亿元(国海证券预计数据),平均单店年营收超过900万元,远超传统奶茶店面的流水。

牺牲开店速度,也要坚守品质的底线,截至今年2月,奈雪的茶直营门店为349家;喜茶在2019年底有390家门店,这两家企业店面均采用直营方式,不做任何形式加盟。奈雪的茶和喜茶成立至今分别是5年和7年时间,对于行业头部企业来说,这种扩张速度相当慢,可见为了塑造品牌价值,奈雪的茶和喜茶门店数、品牌影响力远超竞争对手。

在竞争激烈的市场中脱颖而出,也让奈雪的茶和喜茶获得多轮融资。奈雪的茶共获3轮融资,投后估值已经达到60亿元;2016年至今喜茶共获4轮融资,投资方包括腾讯、红杉等,投后估值超过160亿。如果上市后资金进一步补充,两者的门店将更快速的遍地开花,抢占更多的市场份额。

从日常大街小巷上的奶茶店流通性看,绝大多数奶茶店面的生存时间并不长,行业的淘汰率十分高。

根据艾媒咨询数据,可持续经营超过一年的奶茶店仅为18.8%。据统计数据,在2017年,奶茶店的存活率不到两成,开店数为9.6万家,关店数却高达7.8万家。就连奶茶一哥香飘飘(603771-CN)在今年前三季的营收和净利均大幅下滑,在竞争环境下,创新不足和结构单一成了香飘飘业绩倒退的原因。

由于竞争激烈,加上转让费、加盟费、房租、人员工资等成本较高,新式奶茶店面要维持盈利并不容易。

一个新式奶茶店要运作起来,需要花费真金白银的人力和费用投入塑造。在资本的介入下,喜茶走上强品牌+强运营路线,奈雪的茶则努力建设社交场景,在行业壁垒较低的背景下实现了逆势扩张,成功塑造了品牌价值,在我国整个奶茶行业属于成长期向成熟期转变期间站稳了脚跟。

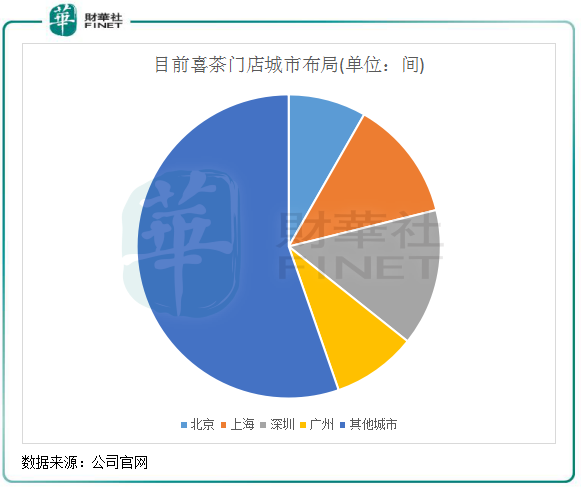

头部企业在资金加持下成功在差异化竞争中取得先机后,将目标投向了下沉二三线城市市场,因为新式茶饮门店在越低级别城市中的增长速度越高。根据官网统计,喜茶目前开在二三线城市的门店数量之和占了门店总数(714间)的44.7%%,其中上海92间,深圳104间,广州64间,北京59间。相较于去年底390家门店,喜茶不到一年时间新增了324间门店,接近过去6年来的总和。

今年4月,喜茶推出主打中低端的子品牌喜小茶,产品定价均在6元-16元,包括奶茶、果茶、咖啡、冰淇淋、纯茶五大品类,该品牌主要针对三四线城市的消费者。6-16元的单品均价,十分符合二三线城市消费者的接受程度,表明喜茶推出的中低端品牌正是为了配合其下沉二三线城市广阔的消费市场。

另外根据数据显示,今年4月,奈雪的茶二三线城市门店数量之和占其总门店数量达到了51%,并也在二线城市开起了酒屋、梦工厂等“第三空间”,下沉市场亦扩张得十分迅速。以三四线城市起家的蜜雪冰城,正在面临喜茶、奈雪的茶等企业的下沉围剿。

“在世界上的三大饮品,咖啡、茶和酒中,只有茶还没有出现全球代表性的品牌,原来可能需要30至50年才能出一个星巴克,但在新茶饮领域,随着资本的助力和资源的整合,相信这个时间会大大缩短。”投资过奈雪的茶、江小白等餐饮品牌的天图投资合伙人潘攀这样评价我国的茶饮市场。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)