“终于解脱了,用不着再眼睁睁地看着它一点点再变烂再变烂,终于停下来了,现在只剩回忆。”音乐人王瑞森说道。

近日,微博认证前华纳音乐/环球音乐中国区市场总监发博:江湖传闻虾米将在明年1月份关闭。一个时代要结束了吗?

当被标签为小众、专业的虾米音乐湮灭于数字音乐市场的滚滚洪流,一个时代也该结束了。

虾米音乐成立初期,充满了争议。

2007年,王皓创立当时还叫“EMUMO”(EARN MUSIC & MONEY)的虾米网。网站采用下收费、再解决版权问题的模式。用户上传音乐到虾米网,供其他人免费试听、付费下载。版权所有方若要索要使用费时,网站再将将收入按版权分成分给所有方。

这种做法旋即激起左小祖咒、李志等人的抵制。他们认为虾米是在用盗版卖钱。王皓则说这种经营模式只是在培养用户的付费习惯。

虾米网的经营理念与王皓早期经历有关。大学刚毕业时,王皓和朋友在杭州租了一个百二十平大房子,工作日在网站上卖乐器,周末则请乐队朋友来聚餐,组织他们去演出。大学的时候,他是乐队的吉他手。毕业之后,他还是以音乐谋生。

2001年开始,杭州的大学陆续搬离了市区。地下乐队流失了相当部分的大学生听众。杭州独立音乐人很多为了生计而放弃了音乐。2003年,王皓也关掉网店加入了阿里。四年之后,他离开阿里创立EMUMO,目标是在搭建音乐播放平台的同时,培养用户的付费习惯,帮音乐人赚钱。

当时行业正经历盗版音乐在PC端野蛮增长时期。

虾米创始团队属性决定了它本身的音乐推送是反智的。初期虾米网推荐权重倾向小众音乐。公司介绍,“市面上90%的用户都喜欢王菲,那王菲的音乐就不需要推荐了——要推荐的是剩下的10%。”。虾米网当时有近600万曲库里有5000多个独立音乐人的歌曲,每天被听到的比例在11%左右。

在知乎网站“你为什么坚持使用虾米”的问题下面,有用户回答,是因为虾米曲库有精确的音乐人、专辑、曲风、歌单分类,冷门音乐、小众歌曲基本都可以搜到。另外,虾米上面的乐手信息、专辑信息也比较完整,只要是叫得上名的乐手,都会有完整的介绍。

一位2014年曾面试虾米音乐的人士回忆,当年他到虾米面试,面试官问的都是专业的音乐问题。例如有没有关注中国台湾金曲奖,以及中国台湾民歌运动的发起者是谁等。当时的虾米内部员工都是“硬核”的音乐爱好者。

有评论认为,网易云是普通人听歌的软件,虾米音乐是爱乐人听歌的软件。虾米站在鄙视链的最高端,它和网易云互相鄙视。而它们两个都绝对鄙视腾讯音乐。

如此音乐的平台被主流市场抛弃,外界普遍认为是阿里收购的错。

2013年,虾米音乐的注册会员数量达到2000万。这一年,虾米音乐开始顺应行业发展趋势,接触唱片公司并向其支付版权费用。当时的虾米音乐用户付费率不足千分之五。虾米一年的费用支出是收入的十多倍之多。

也是在这一年,虾米音乐接受了来自阿里巴巴的收购要约,被收编入阿里音乐事业部。王皓重新回归阿里巴巴。

这是王皓的音乐理想向现实的一次商业妥协。

一年之后,王皓认为数字音乐市场即将会类似早期的视频网站一样,大资本介入进入巨头游戏时代。虾米作为独立的音乐平台,唯有跟大的集团在一起才会更安全些。

王皓的预测并没有错,但是也没有完全正确。2014年,腾讯音乐掀起音乐版权大战。QQ音乐、海洋音乐与阿里音乐(包括虾米音乐和天天动听)各斥巨资签下唱片公司的互联网独家代理权。虾米如果没有答应阿里的收购要约,大概率倒在音乐版权大战。

版权大战持续了整整三年。期间腾讯QQ音乐合并了海洋音乐,成为腾讯音乐娱乐集团。腾讯音乐与阿里音乐的版权大战打到17年下半年,直到国家版权局出面约谈主要网络音乐服务商,要求服务商全面授权广泛传播音乐作品为止才停下来。

这时候的音乐版权价格竟被推高了10倍,结果是腾讯音乐娱乐集团在2018年年中成为拥有200多家唱片公司超过2000万首歌曲的中国最大音乐版权曲库。2019年,腾讯音乐集团内容库内的歌曲数目已增至4000多万首。

阿里音乐则在同期(2015年7月)迎来新的董事长和CEO高晓松及宋柯。同年12月,何炅出任阿里音乐CCO。

第二年,阿里音乐高层错将重心放在天天动听改版的阿里星球。产品涵盖音乐播放器、粉丝社交、直播等多种功能,但最终却因功能太多违背用户听音乐的使用习惯不到一年便停止更新。

天天动听原有用户大量流失到其他平台,虾米亦因为运营、维护不受重视而遭到原有用户抛弃。用户减少之后,唱片公司更青睐与腾讯音乐合作。

而虾米的创始人王皓也在当年(2016年)初离开他一手创办的虾米,加盟同属阿里旗下的钉钉。临调任前,王皓在朋友圈写道,有些行业注定要死去,我干脆等他涅盘好了。

他说,“我投身这个行业已经八年了,初衷是想让这个行业跟上时代,但是现在行业现状已经荒诞到令人发指。”

可惜王皓最终没有等来他想要看到的涅盘。2016年底,他曾短暂回归虾米团队,但不久就离开。现在据媒体披露,他已在东南亚过着深居简出的生活。

在很长的一段时间内,王皓在新浪微博的ID叫做“孩子气的南瓜”。“南瓜”出自他年轻时候喜欢的美国乐队The Smashing Pumpkins。资料显示,The Smashing Pumpkins玩的是alternative pop/rock (另类流行/摇滚)音乐。

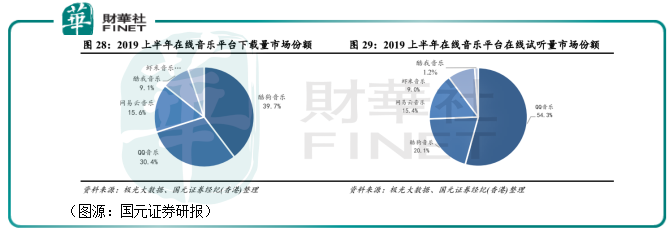

现在,新浪微博上已再找不到“孩子气的南瓜”的用户ID。而“孩子气的南瓜”的虾米截止去年上半年下载量市场份额已经萎缩至不足7%;在线试听量市场份额为9%。同期,QQ音乐的占比分别为30.4%和54.3%。

虾米曾经绝对鄙视的QQ音乐能霸占在线行业第一,这应该是王皓所不希望看到的。他大概率也不会想到,在回归阿里之后,虾米音乐会是一直不受重视的角色。

目前在线音乐市场头部玩家按派系划分,可分为腾讯系(QQ音乐、酷狗音乐、酷我音乐)和网易系(网易云音乐)。

腾讯系产品以版权构筑护城河,并围绕在线音乐打造网络K歌、视频直播、社交等业务。传统的会员订阅收入只占在线音乐服务一部分,而在线音乐服务只占公司总收入32%左右。换言之,即使掌握了全行业最多的版权和在线用户,腾讯音乐的收入都没有也不能只依赖会员付费业务。腾讯音乐集团的版权护城河更多是为消费频次及变现能力更高的社交娱乐服务引流。

而网易系的网易云在版权方面先天有所欠缺,但在社区化运营方面做得比QQ音乐好得多。在不断改版之后,网易云的“云村”旗下有云圈、广场等模块,以音乐社交建立用户粘性。去年网易云APP的用户人均运行时长是30.9分钟,居行业其他竞品第一。同期的QQ音乐只有9.8分钟。

虾米音乐和两大头部玩家相比,既没有腾讯系的丰富版权内容和变现渠道,也没有网易云成熟的社区运营。它的护城河在于专业的音乐内容和足够的小众音乐储备——但就是这“小众”害了虾米音乐。

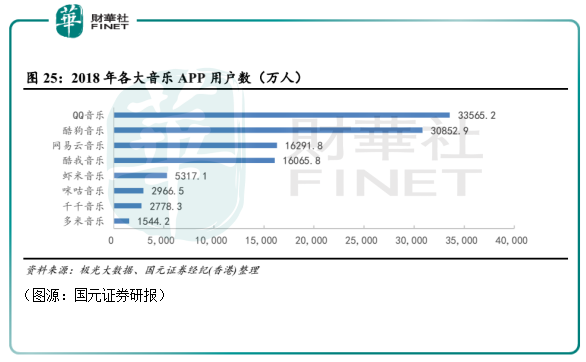

2018年,虾米音乐的APP用户数只有5317万人,而QQ音乐及网易云分别有3.36亿人及1.63亿人。

在数字音乐行业,版权是核心竞争力。虾米没有主流音乐的版权,少众音乐市场只能容纳小部分用户。唱片公司看到平台用户少,更不愿与之进行版权合作。长此以往便形成负反馈循环,虾米音乐越来越成为封闭的小众社区。

虾米音乐很纯粹,它里面没有直播等很容易赚钱的模块,也没有网易云复杂的社区生态。它就是一个算法做得很好,时常给人推荐意想不到好音乐的平台。

但这样反智的平台也是反市场的。

市场终究是逐利的。2019年9月,阿里宣布以7亿美元领投网易云音乐。阿里巴巴也许还有音乐梦想,但它的梦并没有托付在虾米音乐上。

回头看虾米音乐之死,原因出在哪里呢?好像是高晓松和宋柯当年全力打造阿里星球,让虾米错过了版权收购借以出圈的时候,也好像是王皓当年答应将虾米卖身给阿里的时候。

也许都不是。问题可能出在最初“EMUMO”网站诞生之后,初创团队坚持推送小众音乐的时候。小众音乐是更纯粹的音乐,但不一定是市场喜欢的音乐。

虾米音乐,生于小众,死于小众。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)