古人总是期盼能揽月,当然这并不现实。但上月亮去挖土,以我们当代人的智慧还是不存在太大的问题。

12月1日晚间,我国科学家成功将嫦娥五号通过“自主跳伞”方式降落在月球正面风暴洋北部吕姆克山、夏普月溪附近。嫦娥五号此番征程目标很明确,就是到月球上挖土,并将约2千克月壤带回地球供研究。

嫦娥五号成功落月,标志着我国“绕、落、回”三步走的“无人月球探测”目标或将步入收官之战,同时也标志着我国航天实力进入世界第一梯队。

对于月球的探索,我国接下来两个目标就是“载人登月”和“建立月球基地”。从2007年的嫦娥一号到如今的嫦娥五号,我国“无人月球探测”共历时13年之长,可想而知完成“建立月球基地”是怎样的一个宏伟目标。

所以对于我国航天产业发展历程来说,目前还处在初级阶段,因为我们的目标是星辰大海,月球只是一个起点。

不仅是探月工程,我国还有北斗全球系统建设、火星探测、卫星遥感应用、军事应用等一系列重大航天工程,更长远看在未来还向宇宙太空进一步延伸。

从1970年中国第一颗人造卫星东方红一号发射升空开始,我国航天产业已经走过了50年。进入21世纪,神州、嫦娥、天宫、长征等航天项目相继取得成功,在全球来看发展势头迅猛。

经济实力影响国家经费投入,进而影响航空航天科技行业发展。我国经济实力在全球范围内仅次于美国,而太空探索就如19世纪时对海洋探索般有重要意义。

根据韩媒报道,2014年中国的航天开发预算超过40亿美元,紧随美俄之后居世界第三;经合组织估计,2017年中国在航天领域的支出约为84亿美元,仅次于美国。由此可见,近年来我国对探索地外天体和太空和民用军用方面的雄心,并在航天发射活动上保持高水平。据《中国航天科技活动蓝皮书》统计,2019年中国完成34次航天器发射,连续两年位居世界第一,发射航天器总数量居世界第二。

航天产业发展离不开政策支持,2015年以来,我国相继出台《国家民用空间基础设施中长期发展规划(2015-2025年)》、《关于加快推进“一带一路”空间信息走廊建设与应用的指导意见》和《关于促进商业运载火箭规范有序发展的通知》等多项政策,大力推进以卫星导航、卫星遥感、卫星通信为核心的卫星应用建设。

2015年来在政策扶持下,我国航天产业在多个领域已经步入了商业化进程,军民融合方式获得国家大力推进。可以说,2015年是我国商业航天的元年,在社会资本参与下,我国航天市场规模加速扩容。

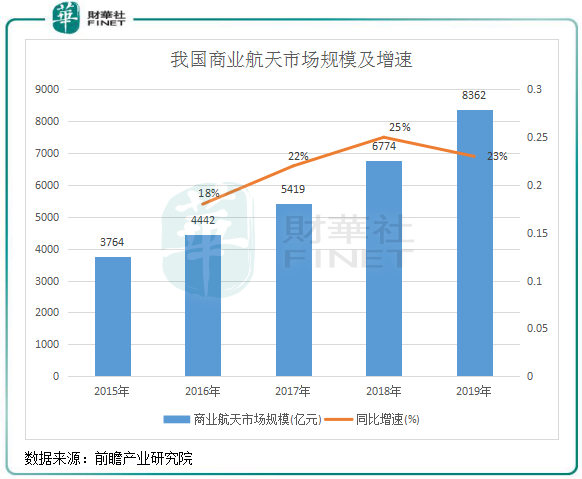

据前瞻产业研究院和头豹研究院统计,2015-2019年我国商业航天市场规模由3764亿元增至8362亿元,复合年增长率为22.1%。预计2020-2024年行业规模复合年增长率将达23.5%,至2024年或突破2.4万亿元。

航天是一项十分庞大的产业,代表着一个国家的整体科技能力和工业化能力。大到航空发动机,小到航空螺丝钉,航天产业需要多个行业的多家企业进行生产和组装,因此涉及到的产业链非常广泛。企查查数据显示,目前我国共有7.9万家航天相关企业,其中2018年和2019年企业注册量激增,2018年共注册了2.07万家,同比增长了101%;2019年一共新注册4.34万家,同比增长109.7%。

按产业链划分,我国商业航天行业分为上中下游,其中上游主要为卫星制造;中游主要有卫星发射及地面设备制造;下游主要为卫星应用及运营。地面设备制造和卫星应用及运营是航天产业链收入中占比最高的环节,根据《SIC》数据,2018年全球航天产业链中该两个环节收入占比分别达到45.13%及45.60%。

航天产业不同于其他如水泥、汽车等周期性行业,其需求主要是靠政策驱动,行业的供需并不以市场化来决定,与宏观经济因素联系并不紧密。

换个角度说,航天产业在政策的不断加码下,是一个确定性很强的产业。在没有经济出现衰退的情况下,部分地区基础设施薄弱、天基互联网发展趋势及国防建设将会推动行业向前发展。另一方面,美国商业航天对反哺经济的示范效应也促成了我国商业航天的加速发展。

航天产业虽然具有高投资和高风险,但经济效益巨大,且市场规模庞大。单是在小卫星领域,未来需求量将会更大,2020年9月,中国航天科技集团有限公司八院科技委秘书长表示,保守估计未来5-10年,我国商业小卫星的发射需求超4000颗。

在这种背景下,我国商业航天产业过去几年来出现了资本热,近期投资更是呈井喷现象。

据中国航天报数据,2015年至2019年,与商业航天相关的投融资约160起,投资金额超百亿元。而今年行业融资情况更为火爆,据财华社记者统计,今年来共计有包括长光卫星、蓝箭航天等在内8间商业航天企业获得融资,累计融资额超过50亿元。

其中,今年8月,星际荣耀完成11.93亿元的B轮融资,创下国内商业航天领域单轮融资的最高纪录。11月17日,民营卫星企业银河航天完成最新一轮融资,投后估值近80亿,成为我国商业航天及卫星互联网领域第一只独角兽企业。

在资本市场层面,今年A股市场分别迎来中天火箭(003009-CN)及中科星图(600568-CN)两家航天相关企业上市,分别募资5亿元及8亿元。商业航天涵盖了火箭、卫星、应用等五大环节,在2021年我们有望看到更多的企业登陆资本市场。

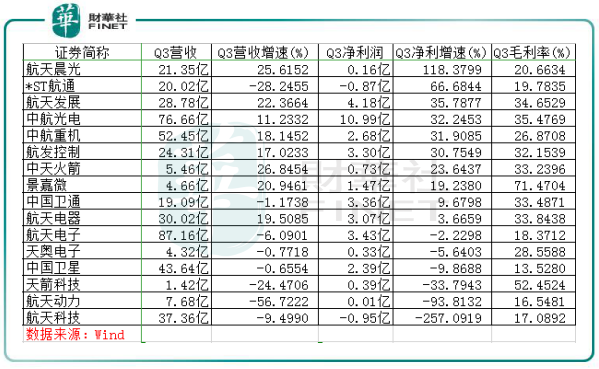

受疫情影响,航天上市企业整体盈利能力在一季度下滑。到了二三季度,行业盈利能力回升明显,其中航天特种装备板块盈利能力更为显著。

A股近20间航天军工企业均发布了三季报,从整体业绩看,行业营收微增,净利润则有双位数增幅。

根据Wind数据,今年三季度,该航天军工板块累计营收464.39亿元,同比增长1.59%;净利润34.68亿元,同比增长22.94%。毛利率方面,去年三季度29.42%,今年三季度则为30.51%,板块整体经营效率有所改善。

明年是十四五规划的开局之年,建设航天强国战略目标、推动商业航天产业发展也将继续纳入规划之中。这也意味着航天行业将开启新的采购周期,拉动行业需求向上。

在政策明确的背景下,不少企业纷纷扩产,以迎合供给端的变化。其中航天电器(002025-CN)拟实施继电器生产线扩充,率先出现扩产信号,而相关上游材料、中游制造等环节公司积极扩产应付。今年三季度,航空板块预收账款与合同负债仍保持较高水平,反映航空板块目前高景气,生产和交付进度不断加快。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)