短短一个月涨幅超180%的中国玻璃(03300-HK)(简称“中玻”)终于吸引了玻璃行业老大哥信义玻璃(00868-HK)的注意。

12月2日,信义玻璃发布要约收购公告,将有意透过两大证券行力高证券及星展亚洲融资,以每股0.9港元(较2日收盘价1.09港元折让17.4%)要约价收购中国玻璃全部已发行股份。

此次信义玻璃计划花16.29亿元拿下中国玻璃全部股本的18.1亿股。

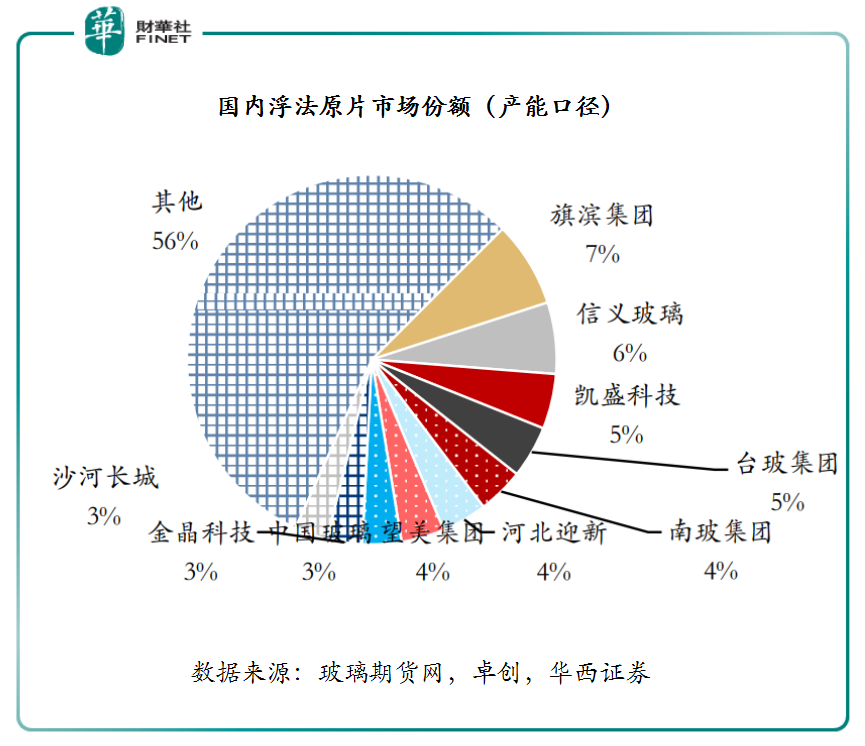

要知道,按产能口径统计的浮法原片市场份额中,中国玻璃和金晶科技(600586-CN)及沙河长城以3%的市场份额,并列第五名,而要约方信义玻璃以6%市场份额,位居第二。也就说,浮法玻璃行业的老二看上了老五,并有意将其纳为麾下。

如果此次要约收购成功了,信义玻璃日浮法玻璃日熔化总量将破3万吨大关,至30,680吨(信义玻璃24,030吨+中国玻璃6,650吨)。届时,日熔化量将驰骋亚洲,并将与旗滨集团拉开更大产能差距。

那么,问题来了。位居老五还有上市企业金晶科技及沙河长城,为何只挑选中国玻璃呢?

从市值角度来看,截至12月2日,金晶科技市值约人民币74亿元,较中国玻璃约16亿港元,收购价格要高出中国玻璃不少。

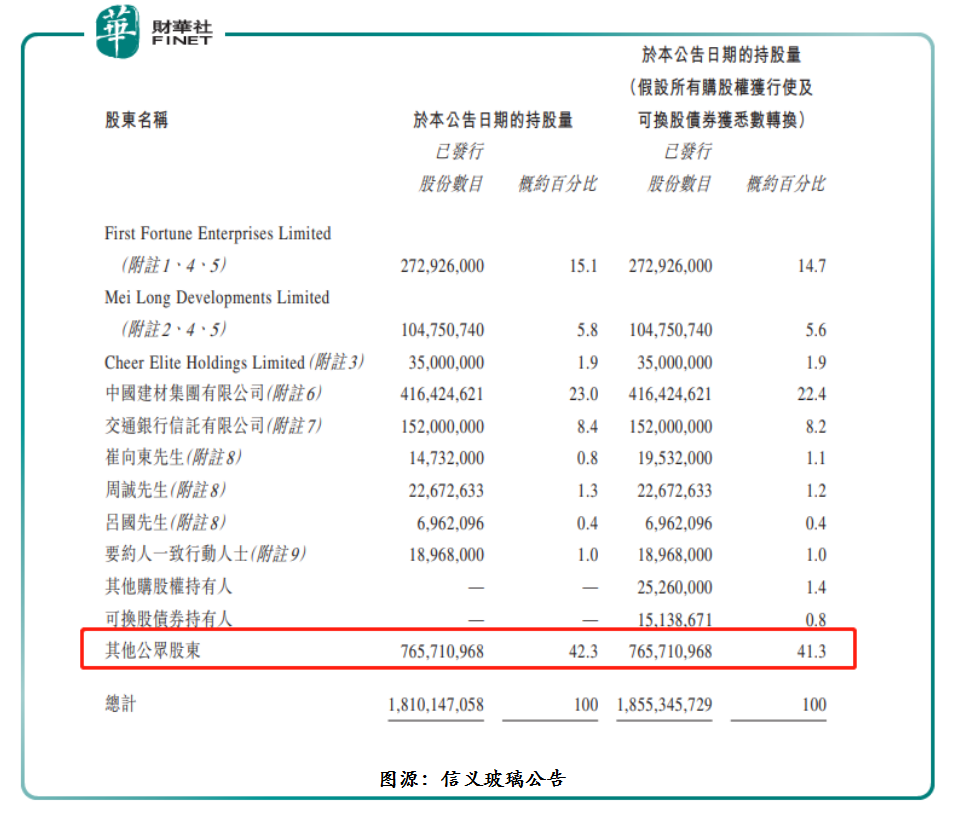

从股本结构来看,中国玻璃与过往被提出要约收购个股一样,股权较为分散。据要约收购公告中显示,公众持股高达42.3%,其次是中国建材集团持有23.0%,其次是联想参股的First Fortune Enterprises Limited持有15.1%,作为此次要约方的信义玻璃也持有其1%的股份。而公司董事会中,行政总裁兼执行董事崔向东、名誉主席兼非执行董事周诚及高管吕国合计持股才2.5%。或许正是基于中国玻璃股权较为分散,才激发信义玻璃想将其纳为麾下的重要因素之一。

从业务角度来看,玻璃产品由于其易碎的特征,一般浮法玻璃的销售区域半径在300公里左右,这导致在行业库存压力较大之际,地域性价格战往往就此发生。中国玻璃生产基地及销售网络与信义玻璃业务布局便存在着这样的地域性竞争关系。

目前,信义玻璃在珠三角地区(广东深圳、广东东莞、广东江门)、长三角地区(安徽的芜湖、江苏的张家港)、环渤海经济区地区(天津、辽宁的营口)、成渝经济区(四川的德阳)、北部湾经济区(广西的北海)建立了大型国内生产基地及设有销售网络。

中国玻璃国内生产基地分部在环渤海经济区地区(北京、山东的威海及临沂)、长三角地区(江苏的宿迁及东台)、成渝经济区(陕西的西咸新区)、蒙西经济区(内蒙古的乌海)。由此不难看出,仅蒙西经济区(内蒙古的乌海)没有与信义玻璃存在地域性竞争外,中国玻璃其余三大经济圈均与信义玻璃存在重叠。

从行业短期发展来看,2021年将迎来玻璃产能投放的大年,产能释放势必会抑制价格上升,行业竞争随市而变。据了解,2021年第一季度末,玻璃产能将比今年Q4增加近5,000吨,增幅达17.5%;而到2021年Q2,将比今年Q4增加近9,000吨产能,增幅为31%。长远来讲,浮法玻璃最主要消费市场房地产市场,正从增量向存量发展,长远来看建筑浮法玻璃带来极大考验及挑战。

在此形势之下,收购中国玻璃,有利于双方在未来可能出现的打价格战中,减少不必要的恶性竞争及内耗,并有利要约方信义玻璃提升在该等地区的话语权及核心竞争力。

对于此次要约收购的意图,信义玻璃公告中指,对浮法玻璃市场的未来及其长期业务发展前景持审慎乐观态度。信义玻璃的业务策略为透过及时策略性扩充不同产品分部的产能,以及在中国及海外不同地区兴建具备精简生产流程的新生产综合工业园,以巩固其市场领导地位及提升其规模经济。

信义玻璃认为,收购中国玻璃可透过于中国不同地区提供更多种类的产品,扩大浮法玻璃的产能及信义玻璃的地域覆盖范围,从而增加信义玻璃的市场份额。此外,预期此次收购可提高生产效率及节省采购成本、生产成本及固定成本,提升信义玻璃及中国玻璃的整体规模经济效益。

对于要约收购后,就中国玻璃的未来业务发展制定业务计划及策略。公告中指,信义玻璃可寻求商机并考虑是否适合进行任何资产出售、资产收购、业务整顿、业务撤资、集资、业务重组或业务多元化,以提升中国玻璃长期增长潜力。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)