“不要5000!不要4000!只要998!只要998你就能买到一款绝对超值的手机!QQ聊天!手写全触摸!3.5寸超大屏幕!语音读消息!你还等什么!?数量不多!限量抢购!此刻只剩下35,34台了!再说一遍!厂家为回馈用户,特推出限量版iPhone4!让你心动的价格!!”

在看电视剧只能看电视的时代,你肯定都被这些插播的电视购物广告烦够了。好端端地看着节目,突然闪现了一个西装革履的男人,忘情大喊,瞬间有关电视机的冲动。

时过境迁,电商直播从了下到七岁,上到七十岁都爱不释手的新业态。有人说,电商直播就是升级版的电视购物,未免有辱佳琦了。

现在,芒果超媒很有可能重新拾起已经过气的电视购物大旗。上周五,芒果超媒(300413-CN)宣布确定阿里创投为其股份公开征集转让的受让方,双方在本月2日已签署《附条件生效的股份转让协议》,阿里创投将受让芒果超媒9365万股无限售流通股,占总股本的5.26%,受让价格为66.23元/股,总代价合计62亿元。

芒果超媒9月份才发布了“小芒电商”计划,打造“视频+内容+电商”的视频内容电商模式。此次再牵手上阿里巴巴,不禁让人浮想联翩。当芒果台甜宠偶像电视剧的年轻冲动女性观众加上令人欲罢不能的视频带货,会是一个怎样的结果?

效果是怎样不知道,但肯定不会是又一轮998商家大出血。

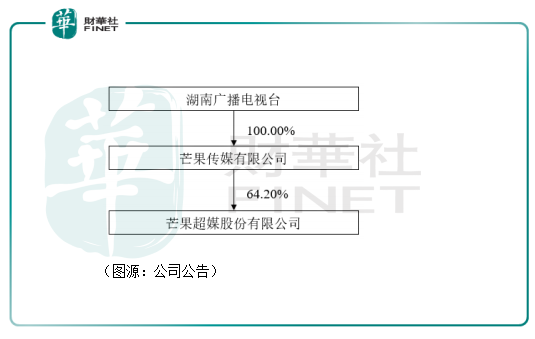

早在11月3日,芒果超媒就发出过公开转让A股股票的募集说明书。芒果超媒由控股股东芒果传媒有限公司持有64.2%的股份,芒果传媒背后则是湖南广播电视台。芒果传媒转让A股股份,一是为了提高公司综合竞争力,二是优化财务结构。

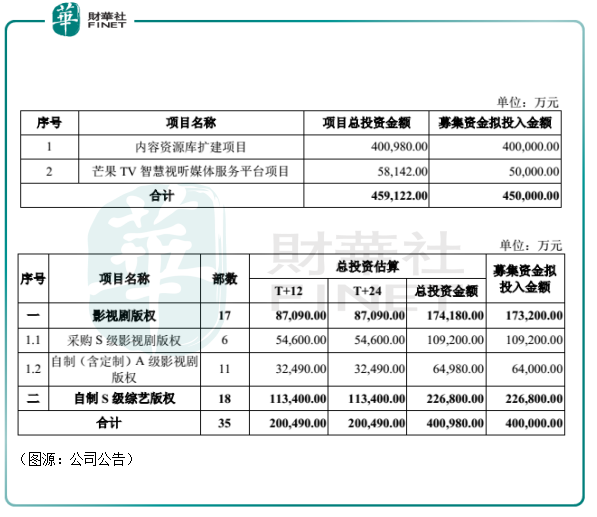

此次芒果传媒转让所得款项共62亿元,其中45亿元已有了明确去处:40亿会投入到内容资源库扩建项目,剩余5亿将用于建设芒果TV智慧视听媒体服务平台项目。

前者包括17部影视剧的版权(采购六部S级影视剧、资自制11部A级影视剧)和18部自制S级综艺。建设周期为24个月(注:按照行业分级,B级内容指产品投入小,但市场迎合度很高,尤其受到女性消费者的喜爱,小投资可能有高产出爆品现象的内容;A级及更高的S级内容则在演员配置、服化道、视觉呈现等方面有更豪华的配置)。

后者包括芒果TV基础服务平台、芒果TV智能内容制作、加工、分发、应用服务平台等模块,建设周期同样是24个月。该项目旨在提升公司超高清视频、交互视频及可重复消费视频解决方案,属于基础设施建设。

阿里创投62亿砸进来,自然也不是单纯只是因为看好芒果超媒股票的升值空间。在投资之后,阿里和芒果超媒势必会有更深入的合作。

在内容端,芒果与阿里巴巴存在诸多合作可能。首先,阿里旗下的优酷平台此前有与芒果超媒在《琉璃》、《我好喜欢你》等项目有过合作,双方未来可能会延续“优酷+芒果”两平台联播合作模式,共享内容资源。芒果可能获得优酷在电影、动漫等领域内容的版权授权。会员端,芒果TV可能加入淘宝88VIP会员矩阵,借淘宝平台流量扩大会员规模。

而最让人期待的,则是阿里巴巴和芒果超媒在电商领域的合作。阿里有供应链,芒果超媒有内容,两者结合将是一个不同版本的视频内容电商——用公司高层的话说,芒果超媒可借此开发出“第二增长曲线”。

过去电视购物只能固定在电视台,商家投标获得难得的推广时间,要在短时间内回本赚钱,方式除了主持人卖力吆喝等常规操作外,偏门方法的便是卖假货。

而到了现在媒体去中心化的时代,商家直播卖货有更多的选择,可以选择不同的主播,也可以选择不同的直播平台。对于消费者来说同样如此,直播电商的APP有很多,他们只需选择最合自己心意的就好。在这种情况下,无论是商家还是主播,都不敢以卖假货的方式投机取巧。

直播带货所能触及的受众也比电视购物要广,品牌商可以用薄利多销的方式获得更大的回报,因此从性价比上讲,现在的直播带货产品可能比过去998元的电视购物产品还要高。

最重要的是,电视购物对于想看电视的观众而言是一种“突入”,很容易造成消费者不满。而直播电商的消费者则带有明显的目的性(网购),带货直播反而是促进了他们网购消费的本意。

与电商直播比起来,电视购物是种种落伍。而芒过超媒的视频内容电商业务,则有可能改变观众对于传统998烦人电视直播的观感。

9月初,湖南广电内部召开了一场“电商中心招聘宣讲会”。在招聘会上,芒果TV发布了最新孵化的新视频内容电商平台——小芒电商。

据芒果TV电商中心总经理谢绍强介绍,小芒电商将以“视频+内容+电商”的全新视频内容电商模式运营。小芒会甄选定制尖货在综艺、电视剧IP中进行深度植入,引入品牌主理机制,打造艺人联名品牌,组织KOL参与商品种草。

大众化商品方面,小芒会采取“精选+会员”模式,以明星艺联名方式聚集流量,并通过视频内容进行推广,最终形成“种草+割草”的完整生态闭环。

预计明年初,小芒电商APP将会上线。

相比传统的电视购物,小芒电商其实更接近直播带货。在直播带货的视频内容基础上,小芒电商还增加了产品综艺、电视剧植入和艺人品牌联名的环节,将视频内容种草运用到极致。

这种全新“视频+内容+电商”模式的电商带货可以最大化变现芒果超媒平台的艺人资源和年轻女性受众。

截止今年上半年,芒果旗下共有112名签约艺人,包括天娱传媒华晨宇、张新成、欧豪、于朦胧、李斯丹妮及芒果娱乐佟梦实、吕小雨、齐思钧等艺人。另一端,芒果超媒平台的观众则主要是都市年轻女性用户,即是传统消费鄙视链的最顶端(女人—小孩—老人—狗—男人)。

这种偶像代言产品,再由粉丝埋单的粉丝经济流量变现模式本来就已经很成熟。旗下掌握着众多偶像明星的芒果传媒,此时以电商形式入局粉丝经济,时机并不算晚。

而昨日阿里创投受让芒果超媒股份之后,芒果的“第二增长曲线”便更加具象。一方面,现在的直播电商本质上是货、场、人的结合。场和人芒果都有了,但是在“货”方面它之前没有建立与供应链的合作关系。而淘宝背后却有全网最完善的产品供应链。倘若将淘宝的供应链引入到小芒电商,其业绩确定性便会进一步提高。

另一方面,淘宝直播积累了丰富的经营经验和人才资源,假设未来淘宝直播和小芒电商能像优酷和芒果TV一样共享资源,小芒电商便可以摸着阿里过河。

与传统电视购物和现有的直播带货相比,明年即将上线的小芒电商很可能会是一种前所未有的、与KOL、内容结合更加紧密的视频内容带货新业态模式。

先不说这种先业态会不会成功,首先它就很契合芒果TV的平台属性。

长视频行业经过之前不断的竞争淘汰,已经形成BAT背书的三大平台爱奇艺、优酷、腾讯视频三大平台,和B站、芒果TV两个分别主攻ACG内容和自制综艺、甜宠偶像剧内容的垂直平台共生的模式。

优爱腾三大平台具有先发有优势,且因为背后有互联网巨头支持,资金规模都有巨大的优势。在行业进入内容正版化之后,高昂的内容制作成本为行业构筑了极高的准入门槛,亦成为了三大平台独有的护城河。

在自制内容方面,今年以来爱奇艺的综艺、剧集(迷雾剧场等)质量明显高于其他两大平台。但为此,爱奇艺也付出了巨大的内容制作成本。去年全年,爱奇艺的内容制作成本高达222亿元,同比增长6%。

同期,芒果超媒的互联网视频业务成本(包括内容成本及技术成本)与版权及制作成本总共只为60.2亿元。虽然从结构上讲,芒果超媒自制和从湖南卫视购的综艺内容占了总综艺90%以上,这决定了平台获取内容成本较低,但芒果超媒与爱奇艺在内容制作成本上的量级差距也表示,两者在内容丰富度上存在很大差距。

内容储备的差距体现在用户量上,就是付费会员数量的差距。截止年中,芒果超媒的有效会员数为2766万,较年初增长超过50%。但爱奇艺同期的会员数为1.049亿。

即便算上最新阿里创投受让股份所得用于扩充内容的24个月40亿元(平均1年20亿元),芒果超媒的内容制作成本在爱奇艺面前还是显得太少。

所以短期内,芒果超媒有没有可能追上优爱腾三大平台,个人认为从内容投入来看,是很难的。

但这并不妨碍芒果继续做一个“小而美”的视频平台。今年内,随着《乘风破浪的姐姐》大爆成为社会话题级综艺,及《密室大逃脱(第二季)》、《妻子的浪漫旅行(第四季)》等IP续集推出,8月份芒果TV DAU已超过5000万,超越优酷及哔哩哔哩。

也因此,4月份开始,公司股价一路走高,年内涨幅高达94%。

明年,芒果超媒将推出季风剧场,主打悬疑推理剧,聚焦的是其女性观众基本盘外的男性关注。另外,还有上文提到的内容电商平台小芒电商。

和B站一样,原本垂直女性观众的芒果超媒也即将尝试“出圈”。

然而,恐怕没有人会认为,不断尝试出圈的B站短期内可以超越优爱腾三大视频平台。但这并不妨碍B站针对自己垂直受众进行独有的新业务开拓(分发ACG游戏及售卖相关产品)。芒果超媒也是同理,小芒电商也是它针对自己年轻女性垂直受众的新业务开拓。

B站不会成为长视频平台的第四极,但在特定的受众眼里,它是极好的。

傍上阿里的芒果超媒,同样是如此。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)