经历了一个轰轰烈烈的周末,12月7日一大早,沃森生物(300142-CN)就公告,子公司上海泽润不卖了。

原本精心策划的出售事项变成一出闹剧,沃森生物不仅没有达成计划,还遭遇广大投资者的“讨伐”,甚至为此还收到云南证监局的问询函和深交所的关注函。

说卖就卖,说不卖就不卖,沃森生物这一波操作不啻于引火上身,公司已经成功成了市场关注的焦点。

而围绕事件核心问题是资产贱卖。与到底卖不卖相比,投资者似乎更关注为何贱卖。上海润泽担负HPV疫苗研发,其中二价疫苗将于2022年上市销售,被视为前景业务,为何估值只有35亿元。

在市场质疑与追问下,沃森生物紧急于12月7日一早公告,表示将一如既往的推进上海泽润产品研发及产业化进程。

如今卖与不卖反而变得不那么重要了,资产贱卖已经向外界传递出沃森生物管理层对公司业务的不自信与保守,对其品牌形象、增长预期损毁是巨大的。

数据显示,沃森生物12月7日以跌停收盘,全天成交额将近百亿元。其中,中信证券深圳滨海大道营业部卖出1.49亿元。

吃瓜群众接下来要看沃森生物将迎几个跌停,以及公司未来命运走向。

当初踌躇满志张贴公告的时候,沃森生物或许还没想到“黑天鹅”就这么来了!

12月4日晚间,沃森生物发布公告称,拟向淄博韵泽、永修观由转让所持有的子公司上海泽润32.6%的股权,转让价格为11.41亿元。

同时,淄博韵泽还将向上海泽润增资约1.10亿元,认缴后者新增注册资本约0.29亿元。

在交易完成后,沃森生物还将直接持有上海泽润注册资本2.96亿元对应的股权,直接持股比例降低至28.50%,不再是其控股子公司。

因本次股权转让产生的利润预计超过公司2019年度经审计净利润的50%,股权转让及增资协议的议案还需提交公司股东大会进行审议。

股东大会还没召开,沃森生物“转让泽润生物股权”的电话会就炸开了。

5日下午,在沃森生物董事长李云春遭投资人猛烈炮轰。

有投资人怒道,你们把我们这些炒股票的当傻子吗?你看看万泰生物值多少钱,你竟然卖那么低!

机构投资人与沃森生物的管理层开启了一场激烈的骂战,机构方更是直接提出了要更换董事长与管理层。

上海润泽是什么公司?为什么反应这么剧烈?

让投资人愤怒的是上海泽润研发二价、九价HPV疫苗多年,其中二价疫苗注册申请在6月份获得受理。在即将商业化之际,沃森生物却想将这个最被投资人看好的资产卖掉。

资本市场擅长以预期来编排估值,预期没了,这下那些重仓买入的机构直接傻眼了。如果没有韭菜接盘,这些机构或将被套牢。

如今投资人紧抓资产被贱卖说事。对比同样拥有HPV疫苗的万泰生物坐拥820亿元市值,而被其标榜成未来业绩增长点的前景资产上海润泽却仅被标价35亿元,是为贱卖。

关于这个事件,有两个需要解决的问题,第一是为何沃森要出售这部分资产,第二,这部分资产真的贱卖了吗?

我们先来看看沃森生物到底是家什么样的公司。

沃森生物并非“网红”未盈利生物医药企业,相反它是一家上市十年,业务相对成熟,早已实现盈利的生物制药企业。公司专业从事人用疫苗等生物技术药集研发、生产和销售。

在“喝酒吃药”的大A股,尽管近期市场热点切换较为频繁,但上周医药生物、食品饮料

等板块涨幅依然靠前。

截至2020年12月6日,生物科技行业本月涨幅5.67%,本年度涨了77.08%。沃森生物所在的疫苗板块年初迄今更是大涨109.78%。

但奇怪的是,在今年疫苗刷高一波又一波行情的大背景下,沃森生物股价与行业格格不入。年初迄今,公司股票仅涨了16.11%。

从收入看,2019年前公司业绩主要来自生产和销售自主疫苗产品,如b型流感嗜血杆菌结合疫苗(西林瓶型和预灌封型)、23价肺炎球菌多糖疫苗、A群C群脑膜炎球菌多糖结合疫苗、ACYW135群脑膜炎球菌多糖疫苗、A群C群脑膜炎球菌多糖疫苗和吸附无细胞百白破联合疫苗共6个产品(7个品规)。

但在这两年的对外宣传上,公司一直号称拥有全球两大重磅疫苗品种13价肺炎结合疫苗和HPV疫苗,这两款疫苗是相关品种的首家国产,国内市场目前由辉瑞和默沙东、GSK垄断。

让市场备受期待的是,一旦这两款创新型疫苗上市,将有望凭借性价比和本土渠道优势快速抢占市场份额。

沃森生物也不负众望,从今2020年1月,公司收到国家药监局颁发的13价肺炎结合疫苗《药品注册批件》,到3月30日首批产品获得批签发,4月22日实现首针接种,公司13家肺炎结合疫苗已经顺利贡献收入。

2020年第三季度,得益于新增13价肺炎结合疫苗及自主疫苗产品销售量增加,公司营业收入15.67亿元,较上年同期增加96.46%。

而公司二价HPV疫苗于2020年4月完成Ⅲ期临床研究并获得了《临床试验报告》,6月15日收到二价HPV疫苗申报生产的《受理通知书》。

目前,该疫苗申报生产的相关评审工作正在进行中。九价HPV疫苗目前正在开展Ⅰ期临床试验。

在新冠疫苗全球竞跑上,沃森也是参与者之一。公司与合作方共同合作开发的新型冠状病毒mRNA疫苗于2020年6月收到国家药品监督管理局批准的《药物临床试验批件》,目前正在开展Ⅰ期临床试验,明显落后众多对手。

以上就是沃森生物的现状,靠7款疫苗盈利,其中包括今年成功商业化的重磅产品13价肺炎结合疫苗产品,但新冠疫苗开发落后,或失去市场最佳契机。

如今公司又要将战略孵化品种研发二价、九价HPV疫苗的上海润泽出售,势必会被投资者质疑,尤其是这个价格还被认为是低估了。

上海泽润是沃森生物旗下最重要子公司之一,其担负沃森生物二价HPV疫苗、九价HPV疫苗研发工作。

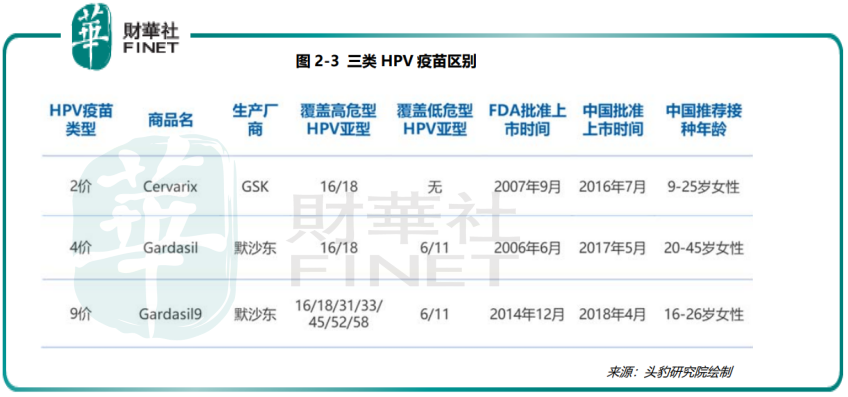

HPV(Human Papilloma Virus),人乳头状瘤病毒的简称,一种通过性传播、皮肤亲密接触后男女均可感染的病毒。

二价HPV疫苗主要针对预防 HPV16、HPV18 两种亚型HPV感染引起的疾病。该疫苗是英国 GSK公司于2007年9月首次研发上市,2016 年7月在中国上市。

九价疫苗是目前预防HPV病毒范围最广的上市疫苗,能预防90%以上的宫颈癌,缺点是对接种年龄有一定限制。该疫苗是美国默沙东公司于 2014年12月首次研发上市,2018年4月在中国上市。

默沙东和 GSK 两家外资企业垄断了全球,甚至中国HPV 疫苗市场。由于HPV疫苗在发达国家的市场几乎已经饱和,所以两家巨头企业都不约而同将中国等新兴市场作为战略目标。

HPV疫苗在中国市场起步时间晚,两家巨头也是在近年才登陆中国市场。2016年7月,GSK的二价HPV 疫苗在中国上市之后,2018年4月,默沙东公司的九价HPV 疫苗在中国上市。

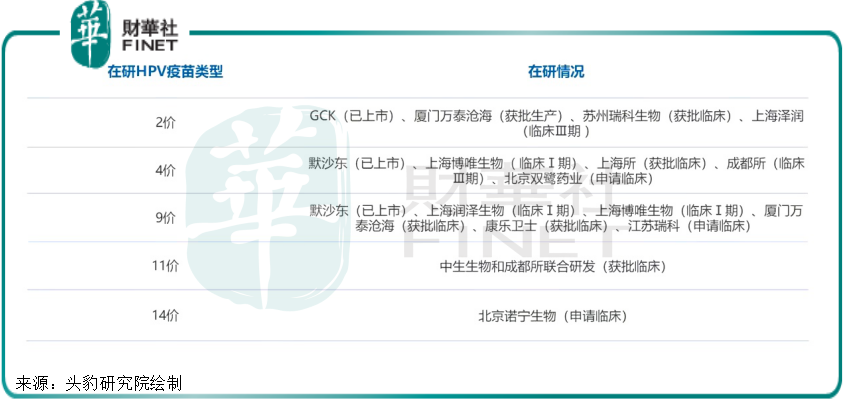

伴随着中国政府对创新药重视程度的加深,创新药红利政策不断落地,研发 HPV疫苗的本土企业日益增多,国产替代进口趋势明显。

但本土企业HPV疫苗大部分均处于临床阶段,万泰沧海已获批两价HPV疫苗生产批件,成为中国第一个上市的国产HPV疫苗。

此外,苏州瑞科生物两价疫苗也获临床审批,上海润泽则于2020年4月完成Ⅲ期临床研究,目前正在申报生产相关评审工作。

相较于二价疫苗,公司九价HPV疫苗进展较慢,目前正在开展Ⅰ期临床试验。对手万泰沧海、康乐卫士则均已获批临床,江苏瑞科正在申请临床。

抛开海外巨头,仅与国内市场同伴相比,沃森生物HPV疫苗进度就比对手缓慢,万泰生物的二价HPV疫苗已经进入市场,九价也获批临床。

而上海润泽二价疫苗将于2022年上市销售,九价疫苗仍处于临床I期,谈商业化为时尚早,在本次交易资产评估中,乐观预计于2026 年上市销售。

市场机会越来越小,而未来研发投入依然是个“无底洞”。只有最接近真实业务进展的管理层知道,HPV疫苗的战略意义究竟还有几分。

选择此时找个战略接盘侠来平摊风险,共享利益未尝不是件好事。

上海润泽35亿元估值是立信根据权益法估算,以资产的预期收益为价值标准,已经客观反映了资产未来获利能力。

更何况沃森生物不是单纯出售股权。

根据协议,沃森生物将拥有对上海泽润二价HPV疫苗五年的经销权,九价HPV疫苗产品上市后三年经销权。到期后,沃森生物在同等条件下拥有优先获得为该产品继续经销的权利。

对于长期浸泡在二级市场的投资者来说,见惯了万泰生物等医药股动辄千亿的市值,几十亿元确实有点毛毛雨,一时难以接受。

大机构愤怒,小股东跟风,出售事件后第一个交易日,不出意外,沃森生物迎来第一个跌停。12月7公司股价跌了20%。

公司股价曾坐上年初疫苗上涨风潮,一路从25.39元,涨至8月的95元。但随着新冠疫苗研发态势明朗,公司股价开始下跌,又腰斩至当下的36.53元。

时机难得,沃森生物大股东开启减持套现模式。7月3日,公司大股东刘俊辉及其一直行动人黄静从4月9日起到6月23日期间,合计减持24次,套现4.2亿元。

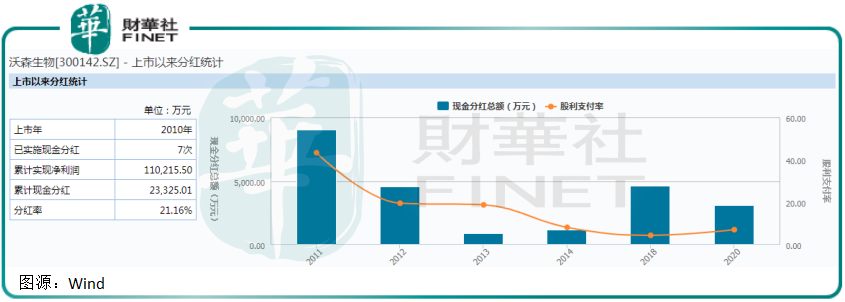

沃森生物作为一家盈利,且分红稳定的企业,获得众多股民拥戴。Wind数据显示,截至今年3季度,沃森生物股东人数近12万,其中机构投资者逾3.5万户。

今年年中公司向全体股东每10股派现金0.20元(含税),共计派发现金逾3000万元(含税)。上市十年,公司已经累计分红7次,现金分红约2.3亿元。

在出售具有前景的业务失败后,沃森生物也将家底曝露给资本市场,HPV业务未来究竟是何归属,眼下市场估值预期反正是没有了。短期内公司股价或将在跌停板上被揉搓几次。

未来能否挽回投资者信心,关键还在于公司能否持续盈利,能否实现稳定增长。这一点还需要看今年实现商业化的13价肺炎球菌多糖结合疫苗能否帮公司打赢这场翻身仗,以及mRNA新冠疫苗能否建立新预期。

在未来发展上,沃森生物做了道选择题。公司在HPV疫苗等几个拳头产品上选择了mRNA新冠疫苗赛道,这是一个技术更为先进的赛道。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)