“传统黄羽鸡消费一直以活禽消费为主。然而,随着定点屠宰、白条禽肉上市政策在全国的逐步推行,加上广大消费者对于产品品质和安全以及购买和食用便利性的要求不断提高,我国黄羽鸡行业集中屠宰、以冰鲜或冷冻产品进行销售的占比将进一步上升。为应对上述消费升级趋势,包括立华在内的规模化养殖企业,正在加快布局屠宰加工产能,加强品牌营销策划,拓展各种生鲜销售渠道,进一步向产业链的消费终端延伸”

作为黄羽鸡领域老二立华说下了这段话,很明显冰鲜鸡是其将要布局的方向,更为实际的原因是,受到(黄羽)鸡价大幅波动影响,截至2020年中期,其营收同比下降7.17%至3.34亿元、归母净利润同比下降164.67%至-2.78亿元。

相比之下,湘佳股份(002982-CN)作为布局冰鲜鸡多年的老手兼龙头可谓志得意满,截至2020年中期,其营收同比增长27.62%至9.88亿元、归母净利润同比大增114.37%至1.4亿元。

然而这个漂亮的数据到了3季度却急转直下,营收同比增幅下降至17.06%、归母净利润同比增速下降至5.73%、扣非同比增速下降至-6.28%。

这是否说明,至少,对于冰鲜鸡需求渗透率的提升是需要时间的,而此次突如其来的疫情,导致行业老二开始正视这一领域,对于湘佳而言并不是一个好消息。

湘佳股份的核心产品为黄羽鸡,或许由于缺乏规模先发优势,其考虑从冰鲜鸡这一领域切入市场。如湘佳所言,其冰鲜鸡主要客户包括永辉超市、家乐福、欧尚、大润发、沃尔玛、华润万家、中百仓储等大型超市集团以及盒马鲜生、7FRESH等新零售连锁超市,2019年3月,湘佳成功通过了海底捞国际控股有限公司的新供应商准入审核。

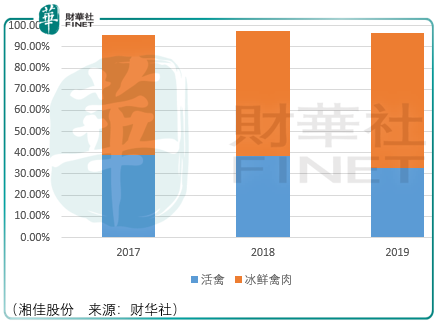

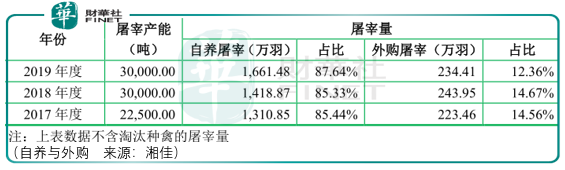

2017-2019年间,由于冰鲜销售网络发展迅猛,冰鲜禽肉产品需求持续快速增长,湘佳的现有活禽品种已经不能完全满足其冰鲜产品销售需求,因此湘佳一方面对外采购少量活禽,屠宰后作为冰鲜禽肉产品进行销售,另一方面,对外采购部分冰鲜鸡、鸭及鸡、鸭分割品进行销售。

除了商超渠道之外,湘佳的冰鲜鸡还通过企业、学校、酒店、电商渠道进行销售。

2014年12月,湘佳成立了湘佳电商,以石门土鸡、壶瓶山土鸡等高端土鸡为载体,开始涉足冰鲜家禽及其它农产品的互联网新媒体的营销,此外,湘江还通过建立微信公众平台的方式,销售散养纯生态土鸡。

企业、学校、酒店、电商渠道的营收占比分别为5.71%、8.37%、8.91%。另外,2019年冰鲜鸡通过批发客户、大客户、电商客户的销售占比分别为7.33%、1.47%、0.11%。

开拓客户的结果在表面上为湘佳带来了大额增长的营收与利润,而实际上为可持续性发展埋下了隐患,2017-2019年间,其应收账款分别为1亿元、1.42亿元、1.57亿元。

换句话讲,湘佳从2007年开始探索冰鲜禽肉营销模式,形成了一套成熟的冰鲜禽肉商超系统营销模式,积累了屠宰加工、冷链物流、冰鲜自营、电商直营等多环节丰富的运营经验,在黄羽肉鸡行业中具有较强的优势。湘佳或许具备了对同行的先发优势,但显然暂时并不具备对供应链的强势。

亦或许,湘佳股份永远都做不到对商超渠道的强势,其逻辑来源于同行立华股份强大的基本盘批发(零售)业务。

立华在黄羽鸡的布局涉及育种、种鸡饲养与繁育、商品肉鸡孵化与养殖、饲料生产、商品肉鸡屠宰,从结果来看,立华对下游客户极为强势,几乎是现货现结,仅有非常少量的应收账款,那么在存货、应付周转相当的情况下,立华显然拥有更为强大并快速的扩张能力,而这一能力将使得在长跑竞争中稳固批发渠道要优于稳固商超渠道,因为前者上规模后有能力推进后者,而后者只能困于愈发艰难的经营局面而逐渐失去谈判话语权。

从行业的角度来看整体,虽然禽类养殖行业进入门槛仍然不高,仍以大量散养农户为主,但这客观为先发规模企业树立了极强的壁垒,因为大量散户养殖的结果使得亏损是非常容易发生的事情,既然亏损这么容易,那么企业的竞争力就在于谁更能扛揍。

以疫情为例,2013年4月,我国爆发了h7n9疫情,湘佳禽类虽未出现疾病感染,养殖场所在区域未发生有关疫情传播,但疫情发生期间因消费者恐慌影响整个禽类的市场价格,湘佳禽类的销售也受到影响,其中销售单价同比下跌 7.79%,而活禽毛利率更是下降到 3.63%。2016 年,我国部分省市再次出现 H7N9 疫情,受疫情影响,2016 年底开始,我国部分活禽市场交易萎靡,活禽市场价格下跌幅度较大,养殖场户亏损严重。受此影响,湘佳2016 年净利润同比下降 38.47%,2017 年上半年公司业绩出现亏损,相比之下温氏、立华较为稳健。

总体而言,湘佳开辟了新渠道得以在短中期增速表现优异,但行业竞争是一场长跑,比的是耐力,投资者应当在短期与长期之间做好平衡,于鸡价逐步企稳的此时此刻,投资者应当持有更多耐心。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)