利好茅台!

在大A股有个经典的段子,各种概念都被指利好茅台。

除了本行业政策利好茅台、白酒提价利好茅台外,就连新能源也利好茅台、嫦娥五号上天利好茅台,台风利好茅台……

此类种种不仅透露出股民对千元股茅台可望而不可得的向往,更彰显出茅台不菲的身价和行业祖师爷的霸气。

往年A股情绪低迷的时候,往往会出现“喝酒”行情。2020年还有一个不同点,那就是除了茅台、五粮液一线白酒,三四线的白酒品牌也各个扶摇直上、身价倍长。

据Wind数据显示,截至2020年12月16日收盘,酒类板块本年涨跌幅(市值加权平均)92.71%%。其中白酒涨了90.71%、啤酒涨了101.49、葡萄酒涨了51.62%。就连黄酒也涨了72.71%。

即使如此,酒类行业仍在继续。

行情提身价,中低端白酒“闹”A股

在白酒一路涨势汹汹下,一些白酒企业也开始闹起妖来。

ST舍得(600702-CN)要与控股股东天洋控股分家、*ST皇台摘帽狂涨、大豪科技八连板,三四线白酒企业在利好行情下,有闹革命打翻身仗的,有顺利实现盈利的,有因被借壳一步登天的……

年底了,白酒股不是一般热闹。

ST舍得闹分家本质是,做房地产的天洋控股,拖累了ST舍得的发展。天洋控股总部在北京,在北京、燕郊有多个知名楼盘,并且还控制一家港股上市公司梦东方(00593-HK)。

2015年天洋控股获得沱牌集团70%股权,成为ST舍得控股股东。这比2020年投资金徽酒的复星要早了5年,可见天洋控股的战略眼光和时运。

只可惜天洋控股还是庙太小了,装不下这个“大菩萨”。并且近年来天洋控股发展遭遇资金吃紧,占用上市公司资金4.7亿元未按时归还。据企查查显示,大股东周政还被限制高消费。

ST舍得自曝家丑,而被证监委ST。所以ST舍得戴帽并非经营业绩问题。坐拥白酒赛道、全国化渐有起色,趁着刮起的这阵行业东风,ST舍得自然想挣脱束缚(包袱),有一番作为。

以小博大,注定是一场孽缘。据证券时报·e公司报道,天洋控股持有的沱牌集团70%股权将于2020年12月31日在遂宁市公共资源交易服务中心进行公开拍卖。

除了ST舍得之外,还有一家白酒企业实现“摘帽”。

在暂停上市19个月后,12月16日,*ST皇台摘帽变更为皇台酒业,并恢复交易。开盘即涨疯,因首日不设涨跌幅限制,皇台酒业开盘大涨234.7%。

后触发涨停限制,盘中两次被深交所临时停牌。截至12月16日收盘,皇台酒业每股报收31元,股价大涨314.99%,成交6.11亿元。12月17日开盘不久皇台酒业再次封板。

皇台酒业也是甘肃白酒品牌,公司成立于1985年,曾与茅台齐名,号称“南有茅台,北有皇台”。2000年8月上市的皇台酒业,曾五次更换实际控制人,四度“戴帽”。

当然,这个“戴帽”和前文ST舍得就有本质区别了,主要是因为皇台酒自身业绩亏损。2016年至2018年,皇台酒业经历连续三年亏损,期间分别亏损1.27亿元、1.88亿元、9548.15万元。

2019年4月,皇台商贸将皇台酒业表决权全部不可撤销的委托给盛达集团行使,皇台酒业控股股东也随之变更为盛达集团,实际控制人变更为赵满堂。

改组董事会,调整公司管理团队,组建新营销团队,推出新产品,皇台酒业逐渐扭亏为盈,并顺利实现“摘帽”。

最后再来说说大豪科技。

公司原本是一家股价低迷的电器设备公司,近日却连续实现八连板,背后也是与酒有关。11月24日,大豪科技公告一则重组方案,显示交易完成,红星二锅头、北冰洋汽水和义利等品牌将被注入上市公司。

大豪科技一跃成为资金爆炒的重点。

就在三四线酒企闹翻身之际,行业祖师爷茅台在利好茅台之下早已“炒无可炒”,直接将小目标瞄准世界500强。

独得股市宠幸,中国的白酒企业怎么这么牛?

稳定基本面+资产价格上涨是背后推手?

白酒企业在A股上涨逻辑主要源自其基本面支撑。

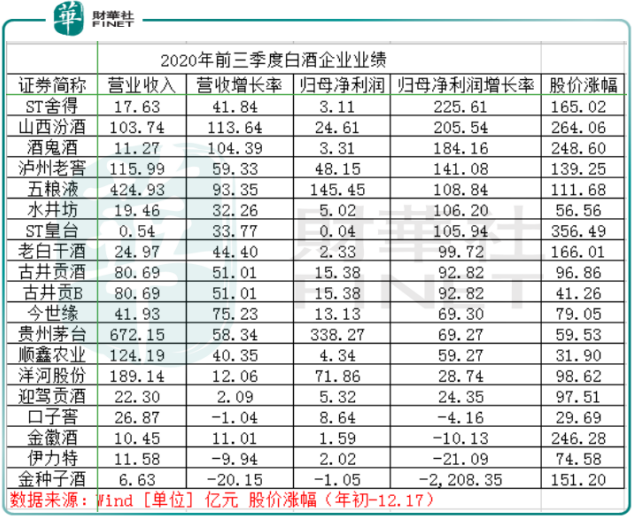

Wind数据显示,2020年前三季度,按申银万国行业类19家白酒上市企业中实现盈利的有18家,唯一一家出现亏损的金种子酒股价还连续在16日、17日涨停。

究其原因,金种子酒虽然自2019年暂时出现亏损,好在占白酒黄金赛道,且有两大国资股东证金和汇金,有升值潜力,不长才怪。

此外,在2020年前三季度,19家上市白酒企业中,有15家营收取得双位数增长,其中山西汾酒、酒鬼酒更是取得超1倍增长;五粮液涨幅近1倍,今世缘、泸州老窖、贵州茅台、古井贡酒、古井贡B取得超50%增长。

在归母净利润方面,同样有15家企业取得双位数增长,其中ST舍得、山西汾酒取得超2倍增长,皇台酒业、水井坊、五粮液等涨了超1倍。

整体来看,白酒率先走出疫情阴霾,行业全线告捷。

除了有良好的基本面做支撑,白酒现在也变成了一种资产,并且和房子一样具备了金融属性,尤其是茅台、五粮液等高端白酒。

虽然房地产较早成为投资资产,但茅台更胜于蓝。茅台第一个成为A股“千元股”,股价最新涨到了超1800元一股。

一年多后,A股才出现第二支“千元股”石头科技,且股价仅仅刚突破千元,且可持续性还有待观察。

对于白酒现在疯长,有网友说实话,愿意茅台涨,也不愿意房产涨。

以茅台为代表的白酒股票,历来在A股就被誉为避险资产,在A股一年表现走出其他行业公司十年的表现。

因为背后有很多人收藏名酒,包括优质基酒。股民笃信,买入以后即使赚不到什么钱,但是不会亏钱。

今年唯一不同的是,以前只是茅台、五粮液涨,今年三四线白酒也被炒起来。主要是“钱多惹的祸”,以前钱主要投资高端白酒,今年钱多了,整个白酒产业都被炒起来。

相较于其他行业,白酒行业可谓长盛不衰。

白酒在我国有长达前年的酒文化,已经根深蒂固植根于国人基因。这也就造成,即使白酒行业进入存量市场,依然是最有前景的产业。

再来说说库存。白酒行业有库存是不争的事实,但在“酒是陈得香”特有属性下,库存也不算大事,只要酒企能资金自如周转就没有大问题。

整个看来,白酒行业近乎完美。坐拥数亿消费人群,酒企盈利情况也都不错。这也是复星拿下金徽酒的重要原因。

白酒涨了啤酒涨,啤酒涨了黄酒涨,黄酒涨了葡萄酒涨。以惠泉啤酒、兰州黄河为例的啤酒股涨停,和白酒行业上涨逻辑基本一样。

通胀、避险情绪下,白酒2021年仍具上涨预期

再这样下去,白酒行业要涨上天。

每当白酒板块炒得厉害的时候,官方都会降一降温。2020年7月15日,人民日报旗下新媒体平台《学习小组》发表文章《变味的茅台,谁在买单?》。

人民日报之后,中纪委又发一篇《警惕高端白酒涨价引发不正之风回潮》,再次开启对白酒爆击模式。

就这也“搂不住”白酒涨势,在冲刺500强的路上,茅台也大有冲刺2000元股的意思。前有祖师爷茅台股价打下的千元江山,三四线白酒面前几乎一马平川。

民生证券认为,白酒行业2021年大概率仍处景气上升周期。

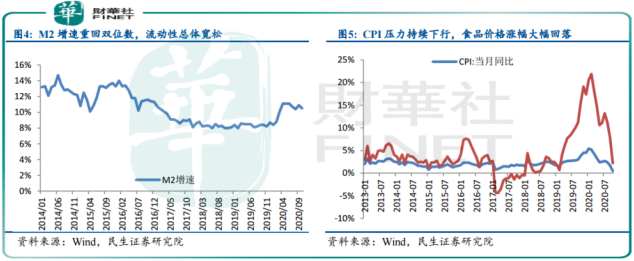

全球开启量化宽松局面,预计全球范围内定价的大宗原材料将大概率进入价格上行通道,将大概率推动基础通胀触底走高。

根据民生宏观研究团队预测,2021年CPI可能呈先低后高的走势。价格上涨也将推动白酒行业继续走向上行预期。

在国内流动性宽松的宏观大背景下,高端白酒市场是承接国内流动性的蓄水池之一。2009-2012年的白酒牛市以及本轮白酒牛市同M1/M2增速提速高度相关。

叠加多家机构预期明年A股要降低预期收益率,顺周期板块将延续“相对业绩”优势,具有避险属性的白酒当仁不让,将继续引领明年股市狂欢。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)