时光的轮渡即将驶抵2021年。

挥手告别、翘首展望,房地产依然是中国最靓丽的风景线之一。如果用两个字来形容2020年中国楼市,必是“危”与“机”。

在新冠疫情“黑天鹅”的洪流下,2020年楼市逢凶化吉、转危转机。在政策供需两端的扶持下,房地产行业再现鲤鱼一跳,以节节拔高的业绩年底完美收官。

受疫情影响,2020年房地产市场先抑后扬。

年初,全国售楼处几乎停摆,项目停工,房企延迟复工。一季度,地产销售额和投资完成额分别只有-24.7%和-7.7%。

彼时疫情不明朗,市场关注的点都在疫苗和大国之间的对话和角力。在生死攸关这件大事上,任凭再值钱的资产都已经不能引起人们的兴趣,这点古今相同,中外亦相同。

全球疫苗利好消息频出,逐渐人们对新冠疫情也有了初步认识,不再像疫情之初那般恐惧。恰逢中国赶在全球之前,将疫情控制,社会率先复工复产,经济稳步向前。

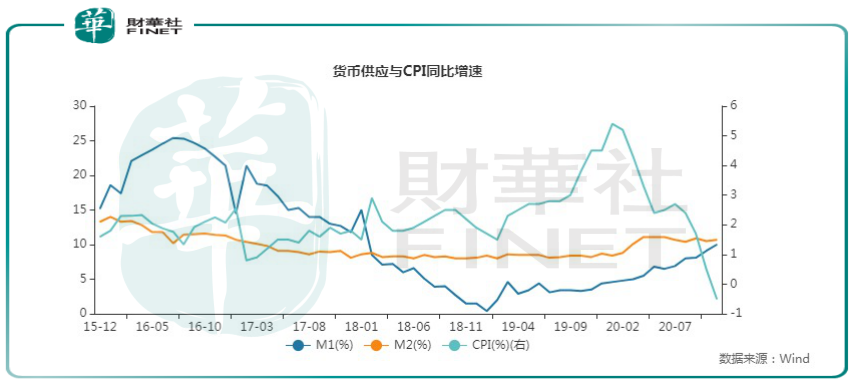

在大环境上,截至今年11月末,广义货币(M2)余额217.2万亿元,同比增长10.7%;狭义货币(M1)余额61.86万亿元,同比增长10%,均高于上年同期的4.8%和8.2%,有力的支持了经济稳步恢复。

房地产是政策市,得益于宽松的财政和货币政策,各地楼市再现一片欣欣向荣。具体房地产政策端,多地政府因城施策,从供需两端出台扶持政策,譬如降低预售取证标准等,降低购房门槛等,有效刺激楼市供需。

需求端,跨农历年前后积压的购房需求在二季度充分释放。同时,由于疫后全球货币供应明显上升,资产型通胀预期推升居民购房需求。

供求两端共同发力,一二线热点城市出现抢购热潮。

杭州“网红盘”远洋西溪公馆出现“万人摇号”壮观景象南京、成都个别楼盘也都出现“万人摇号”的场面。深圳、东莞也多次成为楼市热点。

热点城市楼市恢复迅速,呈星火燎原之势点燃全国房地产市场,推动二季度房价加快上涨。据中指研究院报告,到2020年6月,房价均价为15461元,就已经比去年同期上涨3.16%。二手房也呈过热趋势,2020年上半年二手房住宅均价累计涨幅1.72%。

进入6月后,活跃城市继续扩容,令人欣喜的是武汉市场也有明显企稳表现,环比上涨明显。原本2、3月武汉全面暂停交易,到6月,武汉商品房日均销量已达去年平均水平,房地产市场继续呈现快速回升态势。

楼市短时期内恢复增长,三季度初,多个热点城市又面临房价上涨的压力,地方政府开始给楼市降温。

7月,杭州、东莞、宁波等地再次在需求端做文章,各类限购政策再次趋严,抑制房价涨幅。热点城市之外,各地政策有松有驰、不一而同。

整体来看,三季度房地产市场趋稳,新房、二手房价格稳中有升,其中新房三季度累计涨幅较去年同期有所扩大。

根据中国房地产指数系统对100个城市的全样本调查数据显示:2020年9月,百城新建住宅均价15643元/平方米,环比上涨0.24%。三季度累计上涨1.18%,较二季度和去年同期均小幅扩大。

临近年底,楼市需求还在继续,全国房价每平方米均价已经突破万元,但特点却从热点城市上涨,三四线城市呼应的轮动普涨行情,向分化演绎。

据纬房大数据,从各城市历史高点至2020年10月,20个城市距最高点房价调整幅度均在在10%以上,其中9城市距最高点房价调整幅度均在15%以上,最高城市下调幅度达46.9%。

一朝跌回三年前,房价下跌城市里不乏廊坊、青岛这些区域性热点城市,这说明在国家“房住不炒”的调控房价长期机制业已成熟,有些城市正在挤出泡沫,回归现实。

总体来看,房地产这艘轮渡依然在稳步向前,行稳致远。

2020年前11个月,房地产开发投资129492亿元,同比增长6.8%。连续6个月保持同比为正的态势。其中,住宅投资95837亿元,增长7.4%,增速提高0.4个百分点。

1—11月份,商品房销售面积150834万平方米,同比增长1.3%;商品房销售额148969亿元,增长7.2%,增速提高1.4个百分点。其中,住宅销售额增长9.5%。

投资端、销售端数据可以看到,房地产行业韧性十足,重回稳定的增长态势。

我们把眼光聚焦到房企身上。

2020年,房地产开发商的命运随着楼市起起伏伏。从经历年初的噩梦,到二季度的复苏,再到“金九银十”的销售冲刺,房地产开发企业胜利大反攻。

据中指研究院数据,2020年房企总体业绩规模实现了同比增长。第一阵营(500-1000亿元)共27家,销售额增长率均值为12.3%;第二阵营(200-500亿元)有60家企业,销售额增长率均值为10.4%;第三阵营(100-200亿元)共38家,销售额均值为147.6亿元,第四阵营共13家,销售额均值为77.1亿元。

需要重点指出的是,即使在变故多多的2020年,国内千亿房企的数量依旧在增加。在“2021挑战未来-丁祖昱评楼市年度发布会”上,丁祖昱透露,2020年千亿房房企数量预计将由2019年的34家增至40家以上。

企稳回升的百强房企重拾完成销售目标的勇气,力争年底完美收官。据克而瑞报告,目前,超6成房企的目标完成率达到90%以上,但同时,也有近3成房企全年的目标完成率在85%-90%之间,另有少数房企目标完成率仍不及85%。

据亿翰智库统计,截至11月末,越秀地产、中国恒大、时代中国已超额完成全年内部目标,分别完成106%、105%、102%;中国金茂已100%完成目标;弘阳地产、禹洲集团、招商蛇口、龙湖集团、美的置业等房企的业绩目标完成度已经超过90%。

如果12月没有意外,上述房企或可均能如愿达成销售目标,成为2020年房企反攻中的大赢家。但也有部分房企或无缘达成销售业绩,例如首创置业、建业地产分别完成75%、71%。

与此同时,房企不改拿地热情,投资信心持续高涨。根据贝壳研究院监测推算,全国住宅土地成交款增长25%左右,成交土地规划建筑规模预计比去年增长9%,价格上涨15%左右。

而且,拿地呈现出和销售情况类似的分化格局。

房企拿地策略更加倾向于人口流入大的热点城市,追求销售去化的有力支撑。据丁祖昱透露,2020年百强房企拿地建筑面积前五城市分别是西安、武汉、重庆、杭州、成都。

融资方面,房企依旧处于严监管下,2020年三季度监管部门对房企设定“三道红线”。“三道红线”或有可能降低房企投资和规模扩张的动能,但同时也在促成房企向合规转型,向高质量发展转型。

未来随着房企自身发展趋向理性,也必将带动整个房地产行业驱除高风险因素,回归一个产业原本该有的常态。

房地产是现阶段我国金融风险方面最大的“灰犀牛”还是经济发展的“压舱石”,事关行业未来发展大计。

从辩证的角度看,压舱石角色不可或缺,同时如果管控得当,灰犀牛也可以风险转化,印证了房地产行业未来潜在的价值。

2021 年还是“十四五”规划的开局之年,房地产被重点提及。12 月,央视网、住建部等纷纷表示,明年各地将大力发展租赁住房,加快培育专业化、规模化住房租赁企业,解决好新市民等住房困难群体的住房问题。

政策不断向市场释放信号,“十四五”期间,房地产发展的重点将是民生保障,围绕行业的相关政策或也将是以防风险、保民生为主。

大环境求稳,房地产融资严监管的态势会延续到明年,预期金融对房地产的助推红利逐渐弱化。

在这种情形下,贝壳研究院预计,2021年市场总体平稳,土地市场成交量下降,价格涨幅收窄到10%左右。新房市场和二手房市场总体成交体量与今年相当,其中二手房成交体量与今年相当,价格上涨幅度从7%收窄到5%左右。

与此同时,房价普涨时代一去不返,各城市间的房价分化将继续扩大,并成为主流趋势。2021年长三角城市房价将保持温和上涨,珠三角市场可能受调控影响而有所降温,其他非核心城市市场降温的可能性更大。

一切的演绎推算都指向2021年房地产市场的基本面仍然较为强劲。这真是长风破浪会有时,直挂云帆济沧海,2021年房地产再战江湖。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)