1月1日元旦,上海寒风依然料峭。特斯拉门店却人头涌动,他们中大部分是为了体验国产的特斯拉Model Y。就在当日上午,特斯拉中国官网放出重磅炸弹:即将开始交付的国产Model Y起售价为33.99万元,Model Y Performance高性能起售价为36.99万元,分别较进口版售价下降14.81万元及16.51万元。

消息一出,中国消费者便挤爆了特斯拉的线上线下门店。1日中午,特斯拉中国官网订单页面一度崩溃无法刷新,特斯拉客户官方微博表示是由于官网访问量激增所致。线下门店同样被挤爆,销售表示试驾车也没有了,要等两三个月后才有,当日收到的订单量已上万。

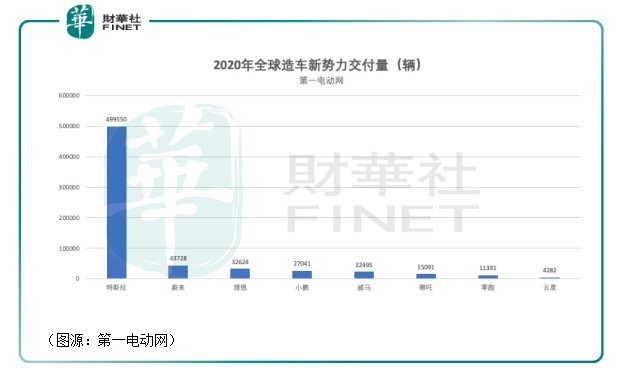

根据公司发布的交付报告显示,去年特斯拉全球范围内共交付49.955万辆,完成50万辆交付目标99.91%。

而光是元旦一天,中国消费者就贡献了去年特斯拉总交付量的五十分之一,数字夸张得让人难以置信。

2020年1月7日,特斯拉上海临港超级工厂生产的Model 3正式对外交付,随即开启了新能源电动车一整年的疯狂。

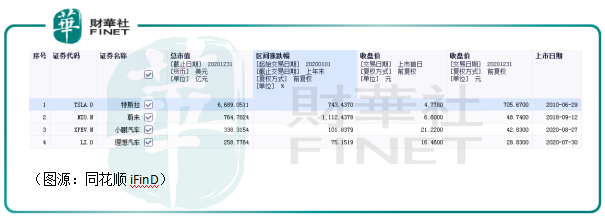

特斯拉(TSLA-US)全年股价涨了7.43倍,年底总市值达6689亿美元。论涨幅,特斯拉在蔚来(NIO-US)面还只是个弟弟,蔚来股价全年涨幅高达11.12倍,合肥市政府借此荣膺“中国最强风投机构”。暑期前后脚上市的理想(LI-US)和小鹏汽车(XPEV-US)才上市没几个月,股价已经飙涨了75%及102%。

这一年内,“价格屠夫”特斯拉拿起屠刀,狠狠地挥向自己的Model 3,国产造车新势力们过去一年却蒸蒸日上。

2020,新能源汽车风姿绰约,正式登堂入室。

2019年,蔚来汽车净亏损114亿元,旗下ES8电动车出现数起自燃事件,公司不得不出资5亿召回4803辆问题车辆,致令公司品牌受损。全年内,蔚来股价跌去37%,年末收盘价只为4美元。

根据券商统计,蔚来2019年单车平均收入是5.19万美元,单车平均毛利则是-0.84万美元,对应单位平均管理费用、研发费用分别是3.84万美元及3.12万美元。另外,蔚来的单车折旧费用为1.07万美元。

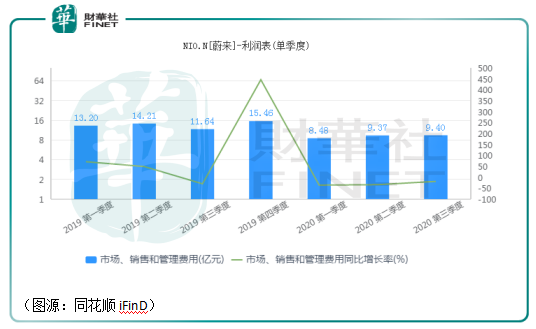

制造成本、营运管理费用和研发费用均过高,令蔚来的经营像无底洞,越亏越多。截至2019年底,蔚来现金及现金等价物仅剩8.63亿元,对于一年光研发经费就达40亿+的它来说,当时公司资金已极为紧张。

进入2020年后,蔚来裁去四分之一的员工,分拆充电业务NIOpower,并开设占地面积更小,成本更低的NIOspace门店。结果,蔚来去年市场销售管理费用显著下降,前三个季度费用均低于10亿元。

这样的情节在2019年还未正式进入中国市场的特斯拉身上也发生过。当年第一季,特斯拉为削减开支干脆就砍掉了大部分美国的线下店,将销售环节转移到官网,开拓了网上卖车的先河。

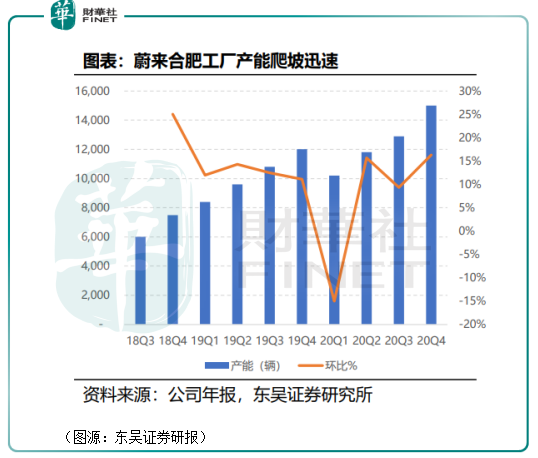

然而,特斯拉股价开始爆发是在它进入中国市场之后。蔚来逻辑也是相似,2020年第一季度开始,其产能开始爬坡,合肥工厂产能从年初的4000台/月上升至年末4500-5000台/月。

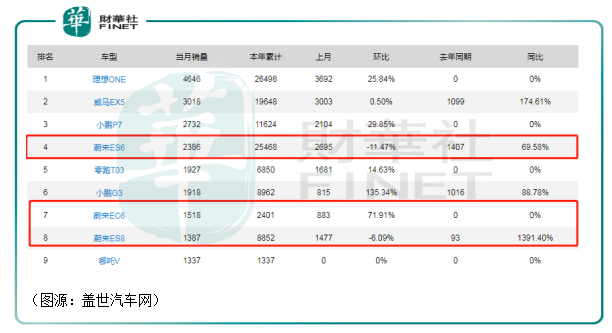

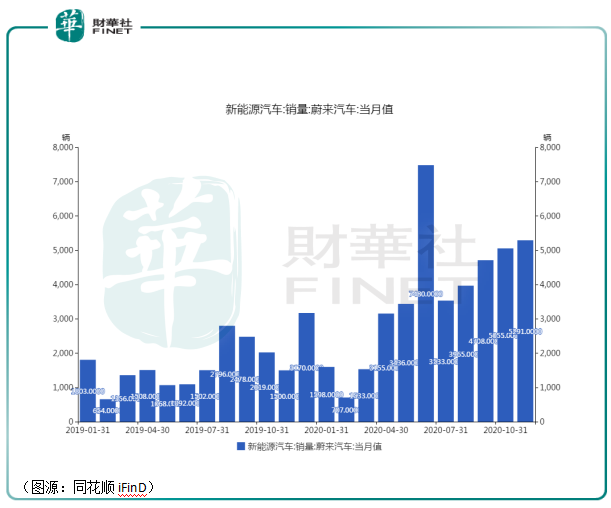

需求端蔚来ES6及ES8 在11月销量分别为2386辆及1387辆,同比增长69.58%及1391.4%。新推出的EC6售出1518辆,环比增长71.91%。

12月,蔚来交付新能源汽车7007辆,同比增长121%,创下单月交付记录。全年销量则为43728辆,同比增长112.6%。

资金紧张的蔚来早在第一季便通过融资补充流动性,包括从中、农、工、等六大行获取的104亿综合授信,以及合肥市政府拿到的70亿战略融资。

蔚来股价飙涨始于去年七月份,实际上从四月份开始蔚来电动车销量已经回复至去年最高值相当水平,并在之后屡创新高。而合肥市政府在第一季低位抄底战略融资,在蔚来股价经过大半年的上攻之后获益自然是匪浅。

在规模效应影响下,蔚来毛利率亦从第二季开始转正。虽然公司经营溢利仍未转正,但不妨碍市场给予公司极其夸张的高估值。

复盘蔚来去年一年爆表的业绩销售,离不开是蔚来自身产能爬坡、政策面上各市政府的鼓励政策,以及补贴退坡实施期延长至2022年(2020年新能源乘用车、货车退坡幅度幅度维持在10-15%之间)等。

但笔者认为,蔚来销售飙涨,交付量屡创新高更大的原因在于特斯拉国产M3价格不断下探之后,在国内市场持续畅销,且行业最大痛点续航焦虑随着充电桩、Baas等技术不断完善得到缓释,消费者对新能源电动车的接受度开始提升。

从新能源电动车类型及价格范围来看,去年蔚来售价35W以上的各种SUV与特斯拉的Model 3不构成直接竞争。特斯拉Model 3屠榜其实并没有太大影响蔚来电动车的销售,相反反而对其构成一定利好。

造车三大新势力中,只有小鹏喊出了要在中国挑战特斯拉Model 3。

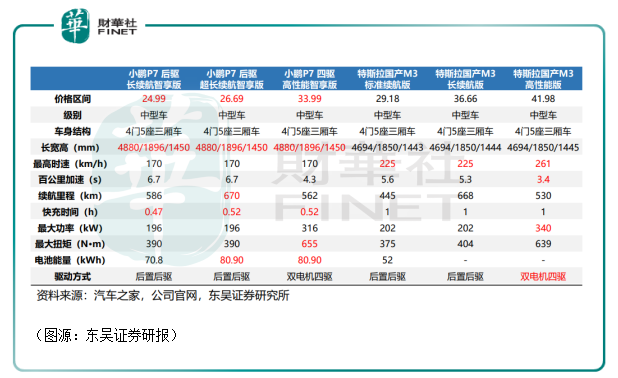

去年7月份,小鹏开始规模化交付P7。从价格上看,P7定价在25至34万之间,与Model 3相若,两者构成直接竞争。

在性能参数上,P7长续航智享版续航要高于M3的标准续航版,最大扭矩及快充时间上亦略微领先。特斯拉M3只在最高时速上要高于小鹏P7,但这点区别对于城市交通场景而言大可以忽略不计。

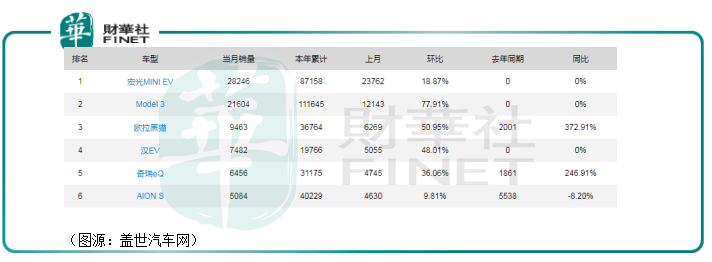

小鹏汽车最新去年12月总销量为5700辆,同比增长326%,创下历史新高。其中,P7销量为3691辆,环比增长35%,G3销量为2009辆,创下全年单月交付新高。

然而,P7的销售成绩离特斯拉的M3还是相距甚远。根据行业统计网站数据,特斯拉Model 3在去年11月的销量已经达到2.8万台。虽然自七月份开始交付以来,P7交付量的稳步上升(7月P7交付量为 1641辆),但要正面刚倒特斯拉,小鹏实力还未足够。

整体而言,小鹏去年共交付27041辆电动车。相比之下,2019年公司只累计销售16608辆G3 SUV。

和小鹏汽车相比,交付数据更理想的还是理想汽车。去年12月,理想唯一的ONE车型交付6216辆,同比增长529.6%。全年累计销量则为32624辆。

理想ONE定位是豪华中大型SUV,从19年12月开始交付,至去年6月中旬总交付量就已破万,令理想成为造车新势力中最快交付一万台电动车的车企,甚至比特斯拉和蔚来还要快。

究其原因,主要在于理想ONE采用增程式技术,可以通过发动机为电池提供的动力,最终通过电池驱动车辆行驶。这样一来,理想ONE便没有续航焦虑,而且可以上绿牌。

对比其他混动车,理想ONE在价格上远低于同行竞品,性能参数除特斯拉的Model Y之外基本不亚于BBA相同定位的车型,因此去年理想ONE成功从混动车型的虎口中夺食。但严格来说,理想ONE并不是纯电动车,没有从根本解决续航焦虑,存在发动机能量转换过程能耗高、发动机经济性欠佳等问题。而且目前还只有一款车型的它就像去年6月前只有G3的小鹏,很难有效抢占市场。

如果将所有的新能源造车新势力去年交付总数放在一块比较话,不难发现交付近50万辆电动车的特斯拉正遥遥领先,蔚来、理想、小鹏紧随之后,但总量相差很远,各自仍处于发展的起步阶段。

其余品牌方面,威马定位10-20万区间的紧凑型SUV,与Model Y 对应的中高端SUV竞争不大,其产品“大众”的定位亦注定不会和国内的三大造车新势力构成太大的直接竞争。

复盘去年几个主要国内头部造车新势力的销售表现,其实所谓“狼来了”的特斯拉Model 3除了小鹏的P7之外,并没有与蔚来及理想直接竞争。

相反,特斯拉入华之后,国内的造车新势力反而进入快速的成长期。特斯拉更像是鲶鱼而不是大灰狼。

但随着造车新势力产品线不断扩充(蔚来将于本月9日发布首款旗舰轿车), 以及元旦当日国产特斯拉Model Y放血大减价,两方终难免会出现直接竞争。国产新势力的SUV面对降价后的Model Y 其实并没有太多的优势可言。李斌甚至预测,在产能跟上后,Model Y甚至存在继续降价可能。

在经过早期的大浪淘沙之后,博郡、拜腾、赛麟等新造车企业陷入运营困境,而完成或即将完成上市的蔚来、威马、小鹏、理想等则跑出。三大造车新势力目前均有国资入局,在流动性上已没有明显问题,下半场同场竞技的焦点将回到产品的质量和性价比上。

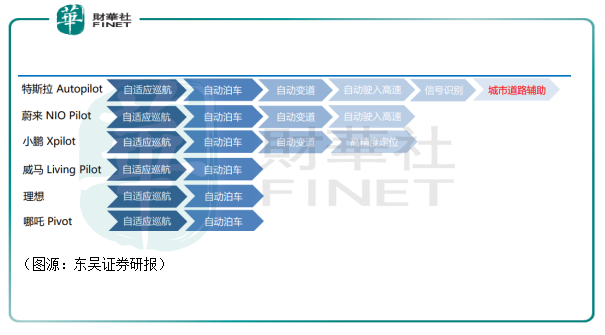

未来新能源电动车一个重要的发展方向便是无人驾驶。而在该领域,特斯拉仍然领先。

最新,蔚来已经回应不会因应特斯拉的Model Y动作对其原有的SUV做出降价。从产品定位来看,特斯拉今年已经渗入了造车新势力的基本盘所在,在品牌力、性价比均领先情况下,去年的“鲶鱼”特斯拉今年可能会变身大灰狼。

就看造车新势力们如何应对“价格屠夫”的大刀了。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)