如果有人还记得上世纪末到本世纪初的科网泡沫,在2020年也只会置之不理。

因为在疫情的社会禁令下,互联网企业又经历了一场华丽丽的牛市,错过了可能又要等二十年。

其中在服务疫情的居家生活中发挥了重要作用的细分领域龙头更迎来了大喷发:这包括ZOOM(ZM-US)和美团-W(03690-HK),以及互联网生态已渐趋成熟的控股型综合巨头腾讯(00700-HK)和阿里巴巴(09988-HK)。

全球市场欢迎互联网企业,在各个资本市场,互联网股份问鼎股价涨幅榜,成为市值最大的资产类别。

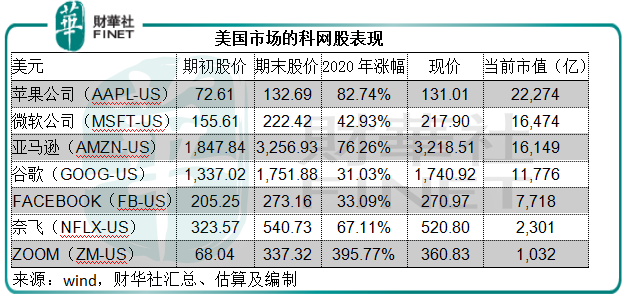

美股市场方面,苹果公司(AAPL-US)于2020年累计上涨82.74%,市值达到了2.23万亿美元,相当于零售业龙头沃尔玛(WMT-US)市值的5.53倍。

FAAAM稳占美股市场市值前五位。2020年这五家公司的累计涨幅都在30%以上。

然而,FAAAM的股价涨势却不及后来者ZOOM凶猛,这家视频会议软件供应商凭借居家办公对视频会议软件需求急增的优势,而成为黑马。

2019年4月18日在纳斯达克上市的ZOOM,在截至1月31日止的2017财年至2020财年期间,收入年复合增长率达到了1.17倍,2019财年开始扭亏为盈,2020财年收入同比增长88.22%,净利润同比增长2.13倍,达到25百万美元。而这都不及疫情所带来的机遇。

截至2020年10月31日止的9个月,ZOOM的收入同比增长3.07倍,达到了17.69亿美元,是2020年全年收入的2.84倍,净利润同比增长40.31倍!达到了4.12亿美元,纯利率由上年同期的2.29%显著飙升至23.27%。

有鉴于此,也就不难理解为何ZOOM股价涨势如此凌厉。

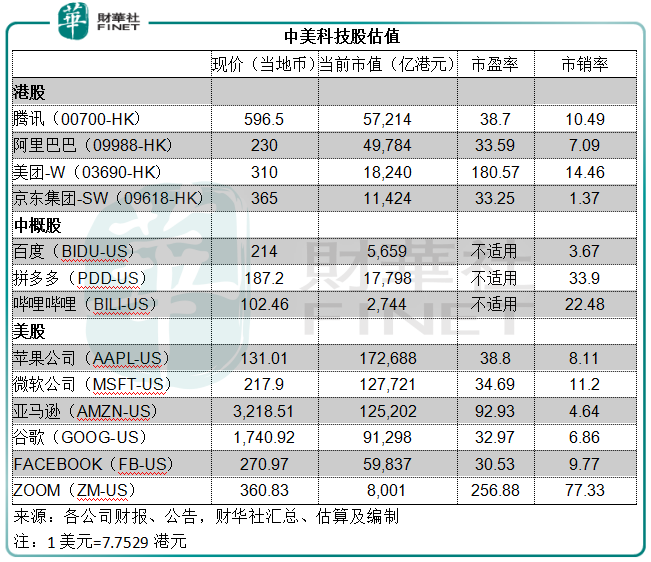

经历了如此陡峭的涨势,ZOOM的估值也不低。按现价360.83美元,以及截至2020年10月31日止12个月净利润水平计算,ZOOM的市盈率高达256.88倍,市销率达到了77.33倍,比其他增长惊人的中资互联网企业还要高。但其实也合理。

如果以尚未计入疫情带来之正面影响的截至1月末2020财年净利润增幅计算,ZOOM的PEG(市盈率相对净利润增长率)也仅为1.1倍。

PEG可用来反映成长股估值相对于增长率的表现,公式为市盈率除以公司未来3至5年的年复合增长率。PEG等于或小于1,则意味着市场对该股的估值未充分反映其未来的业绩增长,反之若PEG显著大于1,则反映市场或过高反映对该股的估值。

ZOOM的PEG估值为1.1倍,或反映市场已考虑了正常状况下该公司的增长速度。

2020年的疫情,改变了全世界的生活和办公方式,ZOOM的视频软件在后疫情时期能否一往无前,或许仍存悬念,这主要因为疫情之后,视频软件的需求未必能保持增长,另一方面,众多手握全服务生态的互联网企业也推出了自己的视频会议软件,ZOOM恐难守独家优势。

疫情改变的不仅仅是工作方式,对人们的生活方式也提出了新的可能,外卖和线上购物就是典型的例子。

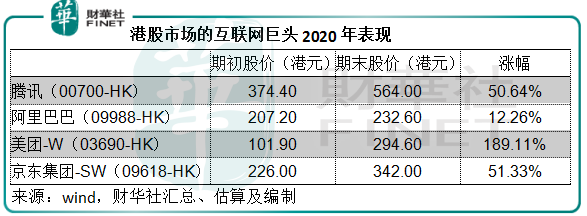

美团-W(03690-HK)成为港股市场最牛的互联网企业,股价累计上涨1.89倍。这家收入主要来自餐饮外卖的互联网平台,股价在2020年屡屡刷新纪录,皆因上半年居家令期间餐饮外卖业务增长,第三季疫情受控之后,主要的利润来源到店业务显著回升,带动了市场对其业绩前景的看好。

2020年前三个季度,美团收入同比增长10.82%,至768.77亿元人民币,净利润同比大增7.96倍,至69.52亿元。

但是值得注意的是,其季度业绩如此出色,2020年在资本市场燃爆的造车新势力之一理想汽车(LI-US)适逢上市,才是幕后功臣。

2020年前九个月,美团有56.18亿元的投资公允值变动收益,相当于期内税前利润的77.46%。

在疫情之后,美团的外卖业务能否继续优化成本,提升盈利效率,到店业务又能否恢复正常并实现增长,将是其未来能否守住目前之高估值的关键。

至于最近不断被炒作的社区团购,面对众多大型互联网对手的竞逐,不靠补贴基本毫无优势可言,由此可见,这些业务不可能为美团带来丰厚的利润,而更多是作为让其服务进一步渗透的助力。

2020年前九个月,美团的探索性新业务分部录得收入180.33亿元人民币,同比增长25.89%,但经营亏损却高达48.52亿元人民币,可见这些业务更多是助力和孵化,而非当前的利润来源,里边包含着成败的几率,也就是巨额的支出或试错成本,不一定能成为其提升估值发动机。

除此以外,反垄断措施或许也会令美团的现有盈利业务受到压力,以此来看,在经历了异军突起的2020年,美团在2021年的股价表现充满变数。

既然说到了办公和生活方式的改变,就不得不提及服务生态已延伸并渗透到这些演变领域的互联网综合服务供应商腾讯(00700-HK)和阿里巴巴(09988-HK)。

2020年的疫情居家期间,腾讯和阿里巴巴以极其敏捷的姿态推出了适合居家办公的各项服务,包括远程办公软件、线上娱乐生态的延伸、云服务的进一步发展等等,务求实现线上购物、办公、娱乐全覆盖。所以腾讯和阿里巴巴的股价均屡创新高。

不仅如此,这两家庞大的互联网巨头利用其生态影响力、累积起来的丰厚资金,投资其他线上服务生态,而这些在各自服务领域独占鳌头的上市公司在2020年也得到了资本市场的垂青,例如以上提到的腾讯投资的美团,还有已自成体系的京东集团(09618-HK)。

线上购物平台京东凭借多年打磨的物流系统,在疫情期间发挥了极其重要的作用。2020年618期间,京东藉着在美股市场的魅力强势回归港股市场。到年末,其港股股价累计上涨了51.33%。

不仅如此,京东还乘着在资本市场的大好形势,快速分拆旗下资产上市,包括京东健康(06618-HK),上市至今已上涨1倍以上,还有计划在科创板上市的京东数科,以及传闻将在2021年分拆上市的京东物流。

在这些互联网巨头都在“卖卖卖”的时候,或许投资者应该思考一下,它们当前的估值是否已经偏高。

2020年,疫情对生活和工作方式的颠覆,为互联网企业带来了难得一遇的机遇,所以全球互联网企业的股价都在飞扬,就连这两年股价停滞不前的百度(BIDU-US)也忽然奋发向上,直追2018年的纪录高位。

从以上两个图,我们看到了中美资本市场互联网巨头们的股价均实现了显著的涨幅,那么,它们的估值如何?基本面是否与其估值相称?

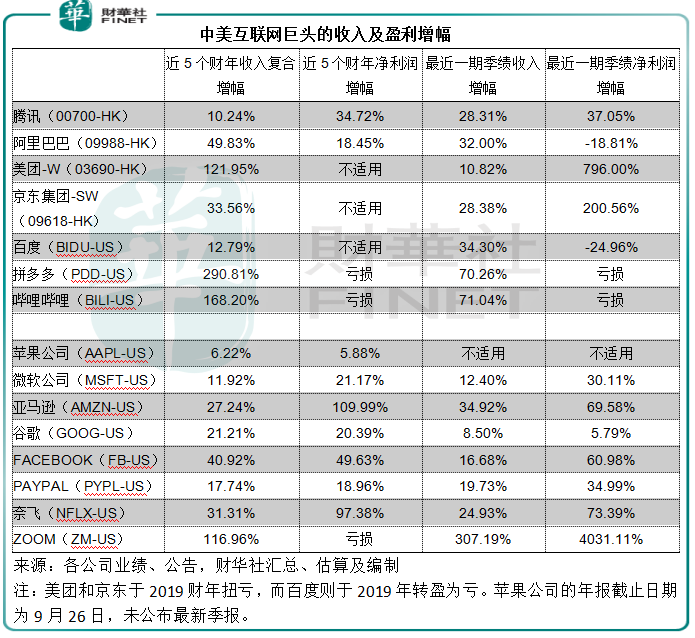

从以下的收入和盈利增幅表中可以看到,新互联网企业包括ZOOM、美团、拼多多(PDD-US)和哔哩哔哩(BILI-US)增速最快,而腾讯和阿里以及FAAAM等巨头,已形成较为成熟的盈利体系。

见下表,苹果公司、微软、谷歌、FACEBOOK、腾讯、阿里巴巴和京东等,收入和盈利的五年复合增长率都保持均衡(即两者相若或盈利增幅稍高于收入增幅,反映利润率随着经营效率的改善而提升),这意味着其业务和盈利模式较为成熟。

从下表可见,这些更为成熟的大龙头保持市盈率估值在30倍水平,或意味着目前市场给予这些成熟企业的市盈率估值在30倍上下。

而新互联网企业由于增长迅猛,潜在发展空间巨大,市场所给予的估值也较高,我们在上文已经分析过ZOOM、美团的前景和估值可持续性,这一高估值也包含了对风险的评估。

互联网企业经历了十年的高速发展,已日趋成熟,同时资本市场在2020年也给予了相当的肯定。它们的影响力已经快速渗透到全世界每个角落和人们生活的每个空隙。

正所谓树大招风。在消费市场和资本市场的扰攘之中,监管层在行动。

事实上,早几年欧洲已经意识到数据垄断的潜在危害。最近,欧盟发布《数字服务法》和《数字市场法》,前者定义互联网平台对其平台上内容所负责任,后者规范竞争环境,专门针对垄断科技巨头的霸道行为。

2020年下半年至今,美国多个州对谷歌、FACEBOOK、亚马逊和苹果等互联网企业提起反垄断诉讼,这些调查可能会撼动巨头们的完整性。

中国的反垄断也在行进中。

2021年后疫情时代,互联网服务的教育应该已经深入民心,或难再有巨大的外延增长,另一方面,全球反垄断浪潮席卷而来,对这些成熟的互联网巨头以及发展过快难免存在不合规操作的新互联网企业,将施加更为严谨的规管,将对其既有优势带来负面影响,2020年的高估值恐怕难以维持。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)