2020年,对于房地产行业而言,挑战大于机遇。

庚子之年,新冠肺炎疫情“黑天鹅”的问世,给全球经济带来不小的打击。在此背景下,我国房地产行业的销售及开发投资规模出现历史性的下滑,叠加各地疫情期间坚持“房子用来住的,不是用来炒的”的定位及三条红线的出台,房地产开发商都勒紧裤腰带过日子。

受此影响,2020年A、H股市场房地产股受到各路资本的摒弃,整体二级市场表现差强人意,对长线投资者投资策略提出了严峻的考验。

展望2021年,坚持稳地价、稳房价、稳预期,因城施策,促进市场平稳健康发展的主基调依旧不变,房地产商经营环境面临的压力依旧不减。

近两年,投资者看待房地产行业更加的冷静,更加客观理性的审视这个行业。特别是,2020年,不管年内房地产商如何从二级市场大举回购刺激股价,或通过加大促销力度保持良好的业绩增速,都难阻股价继续下行的趋势。这或许也折射出投资者开始将房地产行业投资策略放眼的更广,未来3年、5年、甚至是10年该行业增长点是什么?房地产政策监管力度是否继续加大?房地产商转型多元化的力度及成效几何......这些可能出现不利结果的影响因素,加大投资者顾虑。

在诸多错综复杂的因素交织之下,2020年A、H股房地产板块投资回报率出现较大降幅。

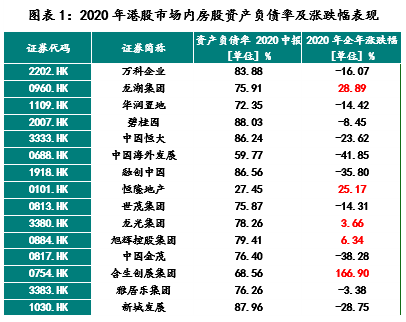

港股内房股表现方面,2020年港股36家内房股中,仅有包括龙湖集团(00960-HK)、恒隆地产(00101-HK)、龙光集团(03380-HK)、旭辉控股集团(00884-HK)在内的9家房企2020年全年股价涨幅实现正增长,剩余25家房企股价表现出现不同程度的下跌。

按照36家内房股全年涨跌幅计,2020年港股内房股涨跌幅算数平均值为-10%,加权平均值为-11.1%,中位数为-15.51%。算数平均值、加权平均值及中位数均大幅跑输恒指指数的-3.4%。

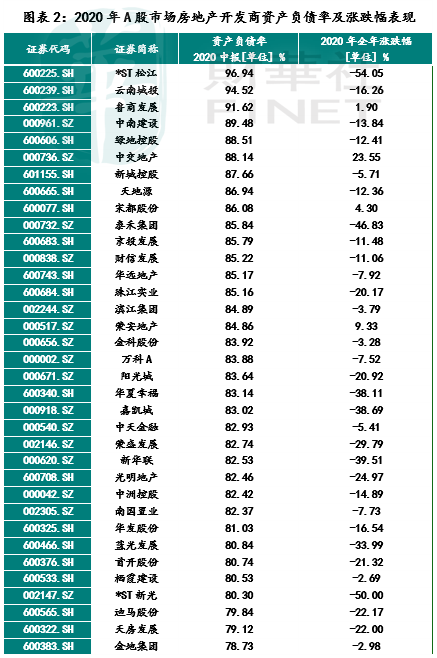

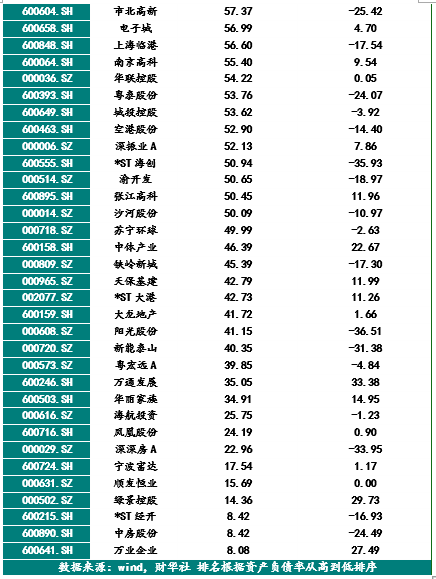

A股地产股表现方面,据wind数据显示,A股市场从事房地产开发业务的上市企业有108家。108家房企中,2020年全年股价表现出现负增长有70家,约占65%。

按照108家房企2020年全年涨跌幅计,2020年A股房地产企业涨跌幅算数平均值为-6.40%,中位数为-7.97%,加权平均值为-7.53%。与港股一样,A股房企算数平均值,中位数及加权平均数的涨跌幅,均大幅度跑输同期上证指数涨跌幅的13.87%。

若按2020年全年恒生指数和上证指数涨跌幅来衡量投资者投资房地产股收益情况,2020年投资房地产股的投资者,整体投资收益出现负增长概率是非常大的。港股36家内房股中,涨跌幅低于恒生指数2020年涨跌幅-3.4%的企业多达26家,占比约72%;A股108家房企中,涨跌幅低于上证指数2020年涨跌幅13.87%的企业有95家,占比约87%。

在跑输大市的房企中,龙头房企却是处于领跌的位置。譬如,中国恒大(03333-HK)2020年全年股价涨跌幅为-23.62%,融创中国(01918-HK)2020年全年股价涨跌幅为-35.80,碧桂园(02007-HK)2020年全年股价涨跌幅为-8.45%、新城发展(01030-HK)2020年全年股价涨跌幅为-28.75。

值得一提的是,这些龙头企业多数经营业绩在2020年实现良好正增长态势,以及期间存在回购股份的情况。从股价表现来看,这些利好消息并未给二级市场股价值得带来正面刺激。

究其原由,“三条红线”的出台无疑会斩断部分高负债房企的现金流,引发投资者对高负债房企的担忧。如上图表1所示,港股34家内房股中,资产负债率高于80%的企业有14家,这14家企业2020年涨跌幅平均值为-21.91%,跌幅远超资产负债率低于80%以下的22家企业涨跌幅平均值的-2.41%;如上图表2所示,在108家A股房企中,资产负债率高于80%的企业有32家,这32家企业2020年涨跌幅平均值为-16.63%,跌幅远超资产负债率低于80%以下的76家企业涨跌幅平均值的-2.08%。

但同时从图表1、2中不难发现,“三条红线”也为财务指标健康的房企带来更多发展机会。债务较低的优质大型房企成为房地产投资者新首选标的。如具备强管理、低融资、稳投资、优财务等特点的龙湖集团,在整体二级市场的表现要优于其他房企。

2021年,三条红线依旧是悬在房企头上的一把达摩克利斯之剑。

按照监管要求,从2021年1月1日起房企正式进入降杠杆测试期,到2023年6月底,12家试点房企的“三道红线”指标必须全部达标,2023年底所有房企实现达标。

整体来看,在“三道红线”房企融资边际收紧背景的影响下,国内贷款和自筹资金增速已呈现边际放缓趋势,而来自内生回款的资金,如定金及预收款、个人按揭贷款,由于销售在疫情后的快速反弹,增速持续维持高位。因此,在接下来的时间,将考验房企内生造血能力。房企大力促销回笼资金的情况或将在未来不久后出现。

随着严查严控资金违规流入房地产力度加大,房地产作为最好投资品的时代势必将结束。近期,银保监会首席律师刘福寿公开表示,要坚决防范和化解系统性金融风险,严查严控资金违规流入房地产领域。此外,银保监会信托部还于近期向各地银保监局下发《关于开展新一轮房地产信托业务专项排查的通知》,要求继续严控房地产信托规模,按照“实质重于形式”原则,强化房地产信托穿透监管,严禁通过各类形式变相突破监管要求,严禁为资金违规流入房地产市场提供通道,切实加强房地产信托风险防控工作。

除此之外,2021年各地严打哄抬房价的力度不减。2021年广州打响监管房价第一枪,于1月5日从广州市住建局获悉,为进一步加大房地产市场监管力度,营造更加公开透明的市场环境,广州市住建部门按照工作计划,正在深入开展房地产市场秩序专项整治行动,严厉打击哄抬房价和虚假房源、虚假广告、虚假销售等违法违规行为,进一步整顿和规范房地产市场秩序,切实维护购房群众合法权益。

2021年在行业“三道红线”管控大势所趋的形势下,各大房企面临降负债、促增长压力可想而知,不排除会有更多的房企陷入“负增长”的情况。届时,二级市场房地产个股的表现或将呈现两极分化的业态。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)