人类5000年的文明是探索生产力进步的历史,同时也是与自然做斗争的历史。

一朝被蛇咬,十年怕井绳。在与自然做斗争的过程中,病毒是人类挥之不去的阴影,黑死病、天花、霍乱等等,成为人类的噩梦。虽然人类一直都谈瘟色变,但人类还未真正了解病毒,敬畏病毒的同时也一直未能做十足的准备与之抗争。

2020年,人类历史十大规模瘟疫之一的新冠疫情让我们措不及防,等我们意识到我们的卫生系统和生物科技能力还相当落后的时候,新冠病毒已经快速占领了全球。

死亡、恐慌、失业,充斥着整个2020年,全球经济毫无征兆就按下了暂停键。这是人类失去的一年,对世界经济格局也产生了深远的影响。

1929~1933年的大萧条,是美国和西方世界的一场噩梦,成千上万普通美国人辛劳一生的血汗钱化为乌有。

当时一个怜悯的失业男人在美国大街上挂着牌,牌上写着“I have three kids,but now i want a job(我有三个孩子,我现在需要一份工作)”。

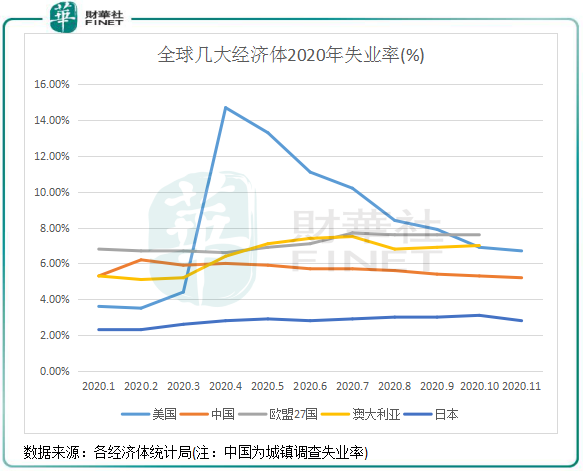

2020年疫情速冻下的全球经济没有上世纪30年代经济大萧条严重,但也造成了严重的失业率。在今年4月,美国失业率攀升至14.7%,损失2050万个非农工作岗位,创上世纪30年代经济大萧条以来最高纪录。

新冠疫情在2020年3月开始快速蔓延至中国之外的其他国家,准备不充分的大多数国家均遭受波及。死亡人数方面,世卫组织网站最新数据显示,截至欧洲中部时间5日17时47分,全球确诊病例达到84474195例,死亡病例达到1848704例,确诊和死亡病例仍处于上升趋势。

疫情大流行背景下,工厂停工、学校停课、交通管制等,导致各国经济运营受冲击,失业率开始不断上升。

下图可见,因中国在一季度疫情防控成效显著,2020年2月以来城镇调查失业率稳步下降。而美国、欧盟27国、澳大利亚和日本这些各大洲经济体的失业率自3月份开始攀升,其中受疫情重创的美国在4月份达到了历史高位。

尽管政府做出了种种努力,但还是无法保护每一个工作岗位,除中国外其他多数国家年底的失业率仍高于年初。

失业率被称为所有经济指标的“皇冠上的明珠”,失业率上升,代表经济发展放缓衰退。根据世界银行发布的最新一期《全球经济展望》报告,全球国内生产总值在2020年萎缩4.3%。这也是这是二战结束以来世界经济最大幅度的产出萎缩,也是最严重的经济危机,超过了2008年的金融危机。

其中,发达经济体受冲击较新兴市场和发展中经济体更大,2020年GDP预计萎缩5.8%,美国和欧元区分别萎缩4.3%和8.3%。中国由于抗疫成果显著,内需增长亮眼,2020年GDP预计增长1.9%,成为各大经济体中唯一实现经济增长的国家。严防死守看似成本高昂,但赢得了时间,使得中国走在世界前列提前复产复工,并获得贸易顺差,稳住了经济根基。

报告还说,受疫情影响,全球经济增长前景仍存高度不确定性,可能出现不同增长结果。

全球绝大多数经济体GDP负增长带来多重负面影响。其中最明显的是国际贸易萎缩,2020年一季度和二季度,世界货物出口额同比增长率分别为-6.4%和-21.3%,比上年同期降幅分别扩大4.0个和18.1个百分点。

此外,全球多个行业亦受波及。特别是旅游业和航空公司面临着长期的变化,不少工作岗位可能会永远失去,从而引发长期经济伤痕。

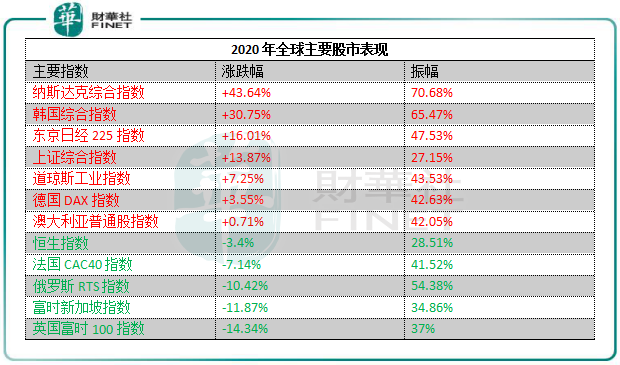

在经济寒冬下,全球金融市场在2020年异常动荡,股市下行风险加大,高波幅成为常态。3月份,美国股市连续出现4次“熔断”,并有多个国家股市亦同时出现熔断。

从振幅方面看,如下图所示,全球主要股市指数振幅在2020年均相当大,大部分振幅超过了40%。这表明,全球游资在经济下行背景下相当活跃,转移频率加快,市场投机性大增。

而值得注意的是,虽然经济遭受疫情巨大打击,但美国启动了无限量、开放式量化宽松政策,将超额准备金利率(IOER)维持在0.1%的历史低位。在通胀未有提高的情况下,大量资金涌入资本市场,导致美国股市在一季度短暂下挫后不断刷出历史新高。

此外,为支持经济复苏,韩国和日本也加大了货币宽松力度,其中韩国2020年维持基准利率0.5%直至新冠疫情对经济的影响逐渐消失,目前仍不考虑货币政策正常化;日本甚至将基准利率维持在-0.1%的负值水平。同时,该两国进行了大规模经济刺激计划,在宽松货币政策下股市增长亮眼。

欧盟则在年底的资产购买量增加1200亿欧元,并紧急购买计划规模扩大至1.35万亿欧元。而中国货币政策空间相对较大,货币政策以稳为主,M2增速在4月份开始逐渐下行。

各国央行货币政策不断地“放水”并没有造成通货膨胀,反而支持了发债,从而引发了全球债务海啸,各国债务总量和债务占GDP比重增加。IIF预计,到2020年底,全球债务将达到277万亿美元,占GDP的365%。

中美贸易摩擦始于2018年,在疫情冲击下,美国加大对中国挥舞大棒力度。除了继续对中国加征关税,还对中国高技术企业继续进行打压,当前摩擦已升级至贸易、科技、金融、外交、国际舆论、国际规则等全领域。

2020年,中美贸易摩擦主要集中在科技和军事领域。

5月,美国宣布将33家中国企业、机构、院校和个人列入“实体清单”,包括网络安全公司奇虎360,AI企业云从科技、东方网力,以及多家研究机构及高校,北京计算科学研究中心、北京高压科学研究中心和哈尔滨工业大学等;

7月,美国关闭中国驻休斯敦的外交领事馆;

8月,美国要求TikTok在9月15日之前出售给美国,标志着美国开启对中国互联网企业的制裁;

12月,美国将中芯国际(00981-HK)、大疆(DJI)、无锡中德美联生物技术(AGCU Scientech)、中国科学仪器材料有限公司、光启集团等60家企业列入实体清单。

2020年美国对中国的各类贸易摩擦措施,对中国多类科技行业、电信行业,甚至是纺织、机械和农产品等多个行业带来影响。两国就像一对闹离婚的夫妻,2020年双方的摩擦升级无疑加速了离婚的进度条。而2020年中概股加速回归,中美在金融领域的摩擦是最直接因素。

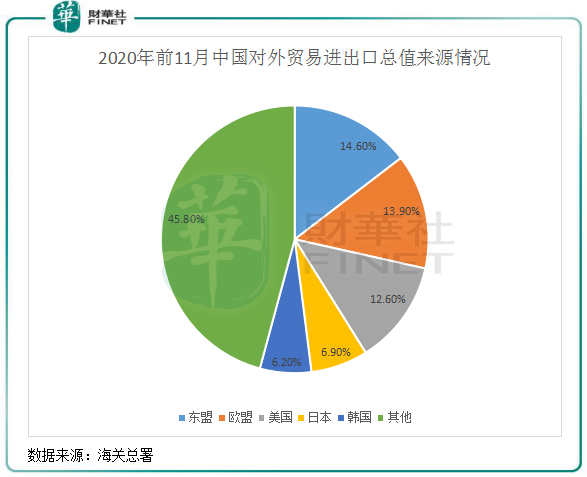

在过去几年,受中美贸易摩擦影响,中国与美国的外贸总值占总外贸总值比率不断下滑。2020年一季度起,东盟取代美国首次成为中国最大贸易伙伴。而在2020年前11月,东盟占中国外贸总值14.6%,美国占中国外贸总值则下降至12.6%,被欧盟13.9%的比重反超。

2021年,中美关系进入了第二阶段,两国迎来新一轮博弈。而这一轮的博弈涉及领域更广泛、影响也更深远。

若中美之间迟迟达不成取消加征关税的协议,不仅中美贸易投资将继续受到一定程度的抑制,全球贸易投资和世界经济恢复也将需要更长时间。

2020年,中国疫情爆发早于海外经济体约2个月。开年的这2个月,中国遭受诸多指责,全球主要经济体都限制中国的人口和货物入境,加上严格的防疫措施,中国经济顿时陷入停滞。

但中国最先顶住压力,并在疫情防治、经济修复等方面快速获得成功,并成为全年为数不多全年经济增速为正的主要经济体。

三四月份开始,中国大量向欧美等地区和国家出口口罩、防护服等防疫用品;同时,其它新兴市场的出口订单也陆续转移到中国,这进一步加速了中国经济的复苏。2020年11月,中国出口同比大增21%,出口占全球的比重创下单月的历史新高。

而在2020年前三季度,中国实现GDP722786亿元,同比增长0.7%,实现由负转正。

2020年,对中国来说,是深度变革的一年。在外围环境和美国施压下,中国不断从内外克服困难,内需+外需共同驱动经济增长。

对内方面,中国的内需驱动经济再次登上舞台,并加大力度发展核心科技,摆脱对国外技术的依赖。今年5月,中国政府提出要充分发挥超大规模市场优势和内需潜力,加大投资,恢复市场信心,促进经济供需内循环。

扩大内需主要从增加公共消费、增强投资(主要是基建投资)这两个方面进行。尽管2020年年消费受疫情影响,但基于互联网技术的新型消费潜力正加速释放,线上消费在社会零售品总额中占比持续提升。1-11月份,社会消费品零售总额351415亿元,同比下降4.8%,网上零售额105374亿元,同比增长11.5%。其中11月份,社会消费品零售总额同比增长5%,增长显著。

同时,中国在2020年加大了高科技的投入,对核心科技的重视前所未有,在很大程度上带动了国际上高科技领域的话语权。年内,中国启动了超算四通、网络安全、处理器芯片等多个项目研究,并加大了在半导体方面的投资,投资规模已经超过了美国。

对外方面,中国积极拥抱第三世界(如RCEP),携手其他发达经济体。

2020年年末,中国签下了过去十年来最重要的自由贸易协定——RCEP,达成后将覆盖世界近一半人口和近三分之一贸易量,成为世界上涵盖人口最多、成员构成最多元、发展最具活力的自由贸易区。RCEP成员国以东盟国家为主,还包含日韩、澳大利亚等发达国家。中国近些年对东盟等RCEP成员国的经贸合作成绩不错,RCEP的签订将加强中国外贸的稳定性。

与此同时,中欧投资协定也成功签订,两大经济体之间的交流与合作也将得到强化。中国也在努力去加入CPTPP,中日韩自由贸易协议也在谈判过程中。

这一系列的对外携手合作对中国推进改革和创新都是难得的良好时机,为实现经济的平稳增长带来机遇。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)