这些年,铁路基建与相关设备承包商成了扶不起的阿斗。

2020年,许多大型基建项目因为疫情延迟,加上美国对中国企业的不友善态度,以及海外疫情对于海外项目进度的影响等,令相关股份雪上加霜。

中国中铁(00390-HK, 601390-CN)、中国铁建(01186-HK, 601186-CN)和中国交建(01800-HK, 601800-CN),“三铁”的A和H股在2020年跌至五年低位。

被誉为中国“神车”的中国中车(01766-HK, 601766-CN),不论A股股价还是H股股价都跌至低位。

然而,最近中车却像被电击了一样,H股和A股股价分别从低位显著反弹,见下图。

股市总有许多类似于民间传说的经验之谈,或预言。例如,行家可能会告诉你,当基本面优质但没有炒作题材的股票上升,可能暗示牛市快要结束,因为资金连最没有炒作价值的股票都追捧,意味着市场已经炒无可炒,到了转势的时候。

所以,有一些入市已深的行家猜疑,中车这次的上涨是否与2015年时的转势一样。

股市的寓言有几分真几分假,笔者不知道,但希望借此文罗列一些客观事实供读者参考。

2015年之前,我国的铁路装备主要由北方的中国北车和南方的中国南车供应。2015年,为了协同采购、制造、流程等整个内部产业链而实现生产效率的提升,并与大型国际同行进行竞争,北车和南车合并,而成为全球规模最大、品种最全的轨道交通装备供应商中国中车。其国际上的竞争对手包括西门子、阿尔斯通和庞巴迪等。

中国中车主要划分四大业务,分别为铁路装备、城轨与城市基础设施、新产业和现代服务。其中铁路装备是主要的收入和盈利来源。

然而,在经历了十年前高速发展的高铁投资后,负债累累的铁总放慢了投资步伐,铁路基建承包商和中车也将目光转向其他产业,以谋求可持续发展。三铁都将业务重心转向了城轨和水陆城市交通基建项目,中车也转向了城轨车辆与通用机电、新材料、新能源等新产业。

那么,中车最近做对了什么,让市场刮目相看?

2020年的疫情让许多工程进度延迟,同时大型基建承包商和中车的大业主,包括部分地方政府,可能因为财政问题,延长付款周期,从而引发了投资者对其业务和财务状况的担心,这是三铁和中车股价持续受压的一个原因。

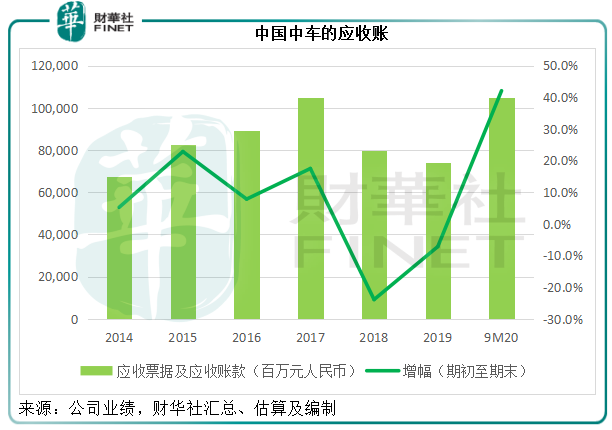

从下图可见,中车的应收账持续攀升,到2020年9月30日达到了1050.78亿元(单位人民币,下同)。

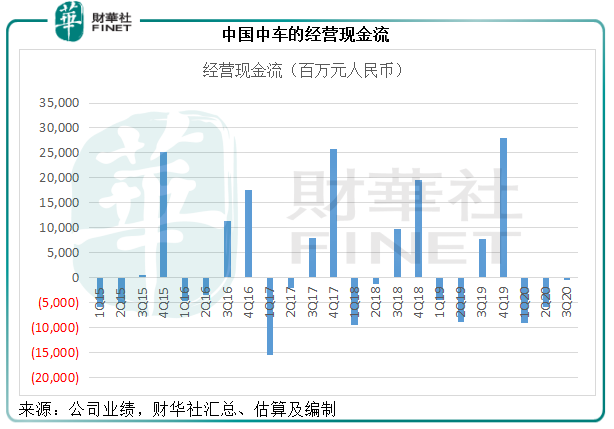

2020年前三季均录得经营活动净现金流出。

不过随着疫情的好转,我国的经济恢复状态优于预期,中国中车的交付进度或可继续推进,其经营现金流出的问题应可得到缓解。

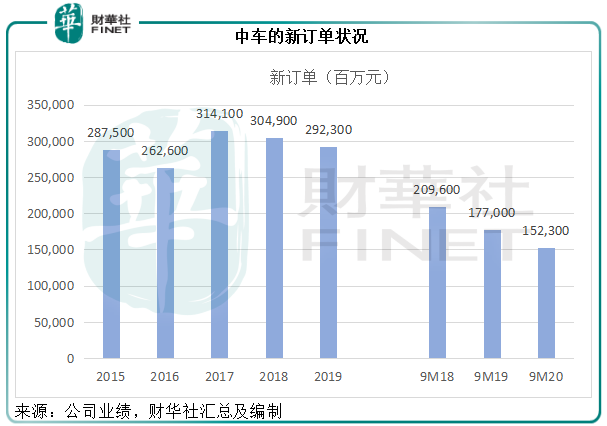

另一方面,中车2020年前三个季度的订单并不理想,同比下降13.95%,至1523亿元,相当于2019年全年收入的66.5%,见下图。

不过,第四季的订单状况不错。从其披露的9-11月以及11-12月特定订单来看,总金额已达594.6亿元,占2019年收入的26.2%,其中铁路装备订单为306.1亿元,地铁和城市基础设施订单为263.3亿元,新产业订单(主要为风电)为25.2亿元。

值得注意的是,最近政策鼓励的风电抢装潮也为中车带来利好。

目前中车的风力发电装备具备成熟完整的产业链,风力发电机不断取得新突破,在风电叶片市场占有率稳居全国前三。

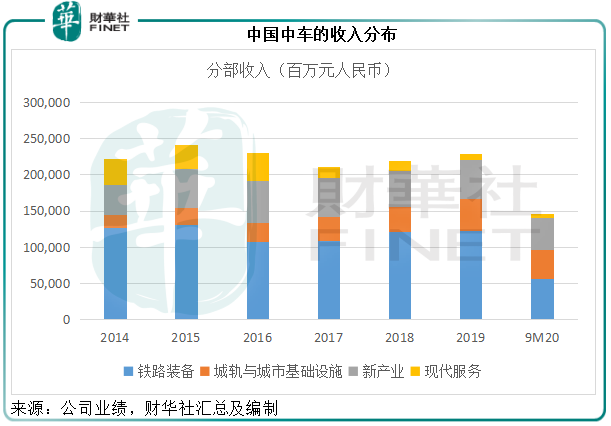

2020年前三季,中车的新产业分部收入同比大增37.3%,至449.51亿元,与收入同比下跌36.4%的主营业务铁路装备分部形成鲜明的对比。新产业分部收入的增长主要得到了风电业务发展的支持。

不过,新产业分部的毛利率不如铁路装备。2020年上半年的业绩数据显示,新产业分部毛利率较上年同期下降了5.6个百分点,至18.5%,铁路装备毛利率则较上年同期改善了0.1个百分点,至24%。

所以,第四季订单中利润较高的铁路装备订单再度领头,或有望提升其未来的利润表现,同时风电业务的进一步发展将可多元化其收入来源,分散风险,这可能是市场对其重新评估的一个因素。

中车持股51.89%的中车时代电气(03898-HK),拟回上海科创板上市,目前申请已获受理。

我们在《【一语道破】辟资本新干线,回归科创板的中车时代电气有多大能耐?》一文中已经提到,财务状况一直保持稳健的中车时代电气,其实并不缺钱。我们对于它回归科创板动机的猜想是:1)增加研发投入,2)科创板这个平台的估值吸引力。

所以,优质资产估值的释放,或许能为中车的A股估值带来提振。

据中国国家铁路集团有限公司,到目前为止,全国铁路营业立场达到14.63万公里,其中高铁3.79万公里,西宁至成都铁路、川藏铁路雅安至林芝段、成都至达州至万州高速铁路等20个项目陆续开工建设。

《新时代交通强国铁路先行规划纲要》提到,到2035年,全国铁路网将达到20万公里左右,其中高铁7万公里左右,20万人口以上城市实现铁路覆盖,50万人口以上城市高铁通达,全国1、2、3小时高额出行圈和全国1、2、3天快货物流圈全面形成。

以此来看,铁路投资仍会持续,铁路基建和城市化进程带来的城轨投资增长,将可为中车带来稳定的估值基础。不过,仍需留意大客户的回款周期是否会对其短期流动性构成压力。

另外,2020年前三个季度,中车的新签订单约1523亿元,其中国际业务签约额为162亿元人民币,占了10.64%。鉴于目前海外的疫情情况,其海外订单或存在执行风险。

这些潜在风险将影响中车的后市表现。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)