在以“大”为美的当下,投资者或许认为在小市值企业的投资中难有超额回报,甚至非常容易造成亏损,但实际上观察通达信小盘股指数的走势,自2020年7月往后,在7月-12月中旬这一阶段,小盘股指数是远远跑赢中证1000(000852-CN)指数的,仅在12月中旬至今的走势中大幅跑输各大指数。

而透过美股近3个月的涨幅数据,我们发现:

市值5000亿以上,股价平均涨幅16.4%;

市值1000-5000亿,股价平均涨幅19.45%;

市值500-1000亿,股价平均涨幅21.2%;

市值200-500亿,股价平均涨幅27.7%;

市值100-200亿,股价平均涨幅29.2%;

市值50-100亿,股价平均涨幅32.3%;

市值50亿以下,股价平均涨幅20.7%;

因此,无论是从当下的角度还是从长期风格潮流转换的角度,投资者都没有理由放弃对小盘股的研究。而研究的重点,亦应放在估价是否具备超额机会上,而不是只看市值做投资。

以上,便是近几日在港股上市的小盘股瑞丽医美(2135-hk)的投资背景。

瑞丽医美是一家以浙江杭州为大本营的医疗美容服务提供商,目前共拥有4家医美服务机构,其中杭州瑞丽和瑞安瑞丽是医疗美容服务专科医院,瑞丽天鸽和芜湖瑞丽是医疗美容服务专科门诊。2019年,来自4家机构的营收占比分别为51.5%、14.4%、20.6%、13.5%。

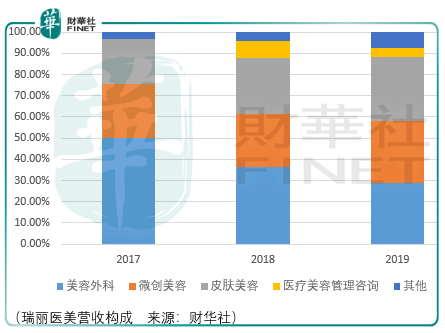

在所瑞丽提供的服务项目中,美容外科、微创美容、皮肤美容为核心收入来源。

具体而言,美容外科服务包括眼部诊疗、鼻整形、胸部整形、抽脂手术及脂肪移植、线性整形。

眼部诊疗旨在改善眼睛或眼睑的形状及外观以及矫正眼睑畸形,例如双眼睑诊疗、眼角矫正、眼袋塑性及眼睑下垂矫正,诊疗单价在980-22300元之间;

鼻整形手术旨在透过植入假体或从身体其他部位抽取软骨改变鼻形或修改鼻形,诊疗单价在4800-58000之间;

胸部整形旨在丰胸或缩胸,提升下垂的乳房或改变乳房的形状,诊疗单价在9800-90000元之间;

抽脂手术/脂肪移植旨在去除身体特定部位的多余脂肪组织,并可按照客户要求作进一步处理后注入身体其他特定部位,诊疗单价在2500-36000元之间;

线性整形旨在身体不同部位的皮肤下植入生物蛋白质线,以促进皮肤血液循环级刺激胶原蛋白增生,实现提升、紧致特定皮肤区域及塑性的效果,诊疗单价在6000-50000元之间;

微创美容服务为提供微创诊疗,涉及最大限度地减少进入人体组织,且无手术切口。该等诊疗将a型肉毒杆菌毒素及皮肤填充剂注入身体及面部不同部位以减少皱纹及/或实现身体或面部塑形。

具体而言,通过注射a型肉毒杆菌毒素至面部、皮下或肌肉层以减少皱纹,诊疗单价在450-9800元之间;

通过注入皮肤填充剂至面部、皮下或骨膜层以减少皱纹,提升松弛皮肤并回复皮肤下饱满度,诊疗单价在499-12800元之间;

皮肤美容服务主要包括使用激光、射频及强脉冲光等各种形式能源的设备进行的用于各种目的的能量诊疗,例如祛痘及色素去除、嫩肤、皮肤提升及紧致以及脱毛。

具体而言,美塑疗法是利用真空负压技术,透过专用仪器的微针将活性物质例如透明质酸注入真皮和表皮,旨在滋润肌肤、收缩毛孔、改善肤色及减少细纹,诊疗单价在980-5040元之间;

皮秒是使用皮秒级脉宽激光,利用其脉冲能量精准震碎色素组织或纹身,达到减少色素及提高肤色的效果,诊疗单价在680-3800之间;

微针治疗系统是使用专门设计的滚轮,透过表面上的无数微针与短时间内在皮肤表面造成无数个微通道,激发人体的自我修复过程,旨在去除剂减淡痘印、雀斑及皱纹,诊疗单价在980-3800之间;

调q激光是使用纳秒级脉宽激光,利用选择性光热作用精准震碎色素组织或纹身,达到减少色素及体谅肤色的效果,诊疗单价在1500-3980元之间;

激光脱毛是利用激光的选择性光热作用破坏毛囊及周围的毛囊干细胞,实现身体不同部位脱毛的同时不刺激皮肤,诊疗单价在299-3800元之间;

光子嫩肤是利用覆盖各种色基的宽光谱彩光去除脸部斑点并促进胶原蛋白的再生,旨在改善肤质、收缩毛孔、增强皮肤弹性及美白皮肤,诊疗单价在680-4000元之间;

热玛吉是使用探头将高能射频传导至真皮层,利用热能了使胶原蛋白变性、收缩,从而激活人体的自我修复过程并促进胶原蛋白的再生,旨在改善肤质、收缩毛孔、增强皮肤弹性及美白皮肤,诊疗单价在1500-6800元之间;

观察瑞丽医美的商业模式,优势在于营运数据非常好,虽然透过2019年供应商的交付情况——第2-5大供应商对瑞丽医美都采用预付货款的形式,但是应付账款周转天数仍然高于应收账款周转天数,因为作为零售型企业,客户必须先全额支付服务费用才能使用瑞丽的医美服务。

这就使得瑞丽在资金结余上可以腾出手来进行对同行机构的收购,而这一次的ipo资金用途中,按0.35港元的发行价计,15%即0.084亿元资金将用于浙江省内医美机构的收购,约28%即0.15亿元将用于在上海新建的医美机构。

但是劣势也需要纳入考量,虽然经验丰富的医疗美容医师在中国乃稀缺资源,培养合格的医疗美容医师通常历时较长,以上形成了消费者对瑞丽的偏爱或者依赖,然而对于其他头部医美机构来说也是如此。

于2019年12月,杭州拥有约300名医疗美容服务提供商。2019年于医疗美容服务收入方面,第一大市场参与者占据的市场份额约为13.4%,而第2-5大市场参与者占据的市场总份额为16.6%。以医疗美容服务收入计,瑞丽的市场份额约为4.1%,2019年在杭州市医疗美容服务市场中排名第4。

而上海市的数据与杭州也较为相近,同期海市的注册医疗美容服务提供商约400家,其中,医疗美容医院占比不5%。第一大市场参与者占据的市场份额约14.2%,而第2-5大市场参与者占据的市场份额为23.8%,cr5达38.1%。

不谋而合的市场份额情况是否说明,在医美服务机构的竞争中,各大医美机构所能掌控的医美医生资源只能在在‘40%’以内的界限,而此刻叠加瑞丽医美65倍左右的pettm,也就能够理解为何自2020年12月28日上市以来,6个交易日内最大跌幅便达到了37%。

总体而言,医美领域由于具备消费属性,值得投资者长期关注,由于瑞丽医美所在的领域竞争充分,当下估值正逐步消化收购后业绩成长预期的光鲜,投资者短期内应当谨慎对待。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)