美东时间1月13日,中国西部最大的私立中学运营商第一高中教育集团向美国证监会(SEC)递交了招股书。

第一高中教育是一所K12教育企业,收入主要是高中业务,初中、高考留级生补习班以及其他培训课程的补习班也有涉足。若成功赴美上市,第一高中教育将是2015年上市的海亮教育(HLG)之后第二家在美上市的中国K12民办教育企业。

民办k12教育第一梯队的海亮教育上市至今股价飙升逾6倍,轻资产扩张下基础教育+国际教育增长迅速。

那么,第一高中教育能否重走海亮教育的光辉历程?

第一高中教育2018年以来扩张上相当激进,通过与地方政府和房地产开发商第三方合作的轻资产模式实现了高速扩张。2017年-2020年前三季,公司学校总数由8所增至19所。

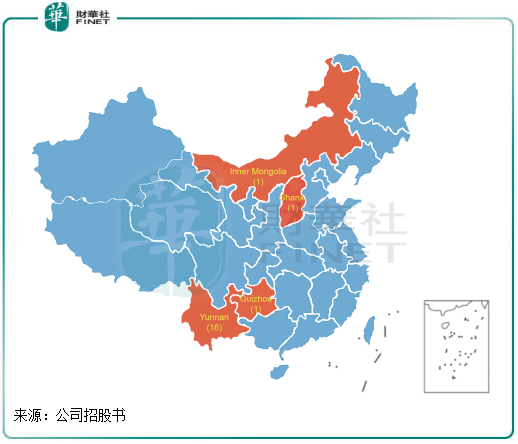

第一高中教育的大本营在云南,所以大部分学校均在云南。截至2020年9月30日,公司在云南省、贵州、内蒙和山西设有19所学校网络,其中有16所学校在云南,其余三个省份各有一所学校。招股书指,公司与中国地方政府和其他第三方合作,有望在2021年9月推出两所提供高中课程的新学校。

快速扩张校网使第一高中教育的学生人数近几年来不断飙升,2017年-2019年,学生人数由8845人增至21236人,复合年增长率为54.94%;2020年前三季学生人数为25867人,较2019年底增长超2成。

因校网增长较快,部分新设学校未达到全部运营能力,导致第一高中教育学校整体利用率不高,2020年前三季度仅为55.3%。

学生规模的高增长也带动了第一高中教育营收的增长,2017年-2019年,公司的营业收入分别为2.06亿元、2.54亿元、3.37亿元,年复合增长率为27.7%;净利润分别为4710.9万元、-1.7亿元及3169万元。2020年前三季,营收同比增30.44%至2.82亿港元,净利润则大幅增长3.49倍至3389.1万元。新建学校和扩张教师人数等费用支出导致第一高中教育的业绩及其不稳定,2018年亏损1.7亿元,2019年净利润不及2017年。

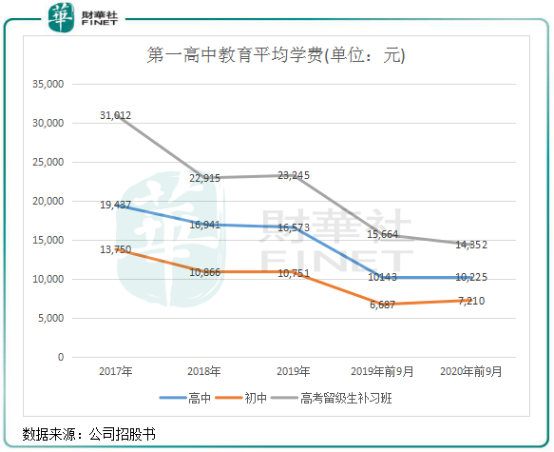

业绩不稳定还与第一高中教育的平均学费未能提升有关。因多所学校位于云南低线城市,因此公司平均学费水平和当地生活水平较低相一致。不但平均学费较其他K12民办教育企业处于低位,第一高中教育的高中、初中及高考留级生补习班的平均学费自2017年以来出现下滑。

上图可见,近几年公司的平均学费整体下降,其中高考留级生补习班分部2019每名学生平均学费23245元,较2017年大幅下滑25.05%。初中及高考留级生补习班的平均学费亦有较大跌幅,平均学费的下降一定程度上影响了公司的盈利能力。而海亮教育、睿见教育(06068-HK)、天立教育(01773-HK)等K12民办教育企业的平均学费每年均稳步上调,成为业绩高增长的保障。

值得注意的是,第一高中教育集团目前有15所学校是与政府合作,这些学校主要位于西部地区,能够一定程度上提升当地的教育整体水平。另外,公司还为内蒙古自治区两所学校提供管理服务,收取相应的管理费。这些差异化的发展模式或是公司未来成长的突破口。

虽然第一高中教育通过与地方政府建立合作关系来扩张校网,减轻了资金负担,但由于扩张过快,导致公司留下了后遗症。

2018年及2019年,公司负债总额分别为3.9亿元、4.45亿元,2020年前三季负债总额为6.98亿元。高负债总额使公司资产负债率一直处于高位,2018年、2019年和2020年前三季度,资产负债率分别为91%、86.4%和87%。

手头现金方面,2018年及2019年,公司期末现金流分别为5856.4万元及1.53亿元,2020年前三季为3.05亿元,不足以覆盖当期超过5亿元的流动负债。

过去几年,公司的融资渠道主要是通过一些融资租赁公司获得计算机、投影仪等设备,获得的融资额并不高。筹资活动产生的现金流净额也并不高,2019年度筹资不到1500万元。

对于民办k12教育企业而言,盈利模式可分为内生、外延两大路径,影响的四大重要因素是资金、升学率、师资以及运营效率。

第一高中教育内生能力尚待提高,更多的是通过与地方政府合作建校实现扩张。资金方面,正如上文所指,公司面临债务压力,并不利于其继续实现大规模扩张,所以上市融资成为其解决资金问题的关键。

升学率方面,第一高中教育保持在较高水平。与其他地区相比,云南等西部地区一线大学的录取率相对较低,这也为第一高中教育实现较高录取率带来利好。

在2020年,公司有约63.9%的高考毕业生被大学院校录取,而这些毕业生中有29.2%被一本院校录取。相比之下,根据CIC的统计,在中国西部2020年参加高考的高中毕业生中,约有40.5%学生被大学院校录取,这些毕业生中约有13.1%的学生被一本院校录取。

公司的师资亦较为出色,截至2020年9月30日,公司的学校共有1969名教师,其中约99.3%拥有学士学位。截至2020年9月30日,公司共有38位校长,负责各学校的战略发展及运营管理,拥有的毕业于清华、北大的具优秀教育背景的教师数量属中国民办教育机构中最多。

按照当期25867名在校生人数计算,公司的师生比为1:13,属于合理区间,与港股市场中的天立教育、睿见教育等企业处于大致相同的水平区间。

小结:第一高中教育因学校地理位置关系,导致其学费提价有一定难度,公司盈利能力有待提升。师资和教学质量是第一高中教育值得称赞的地方,若放慢扩张步伐,不断整合已建立起的学校,提升学校利用率和平均学费水平,公司的未来盈利能力也将能保持在健康水平。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)