攘扰了大半年之后,欧菲光(002456-CN)终于要与苹果互道珍重。

1月21日,有报道指欧菲光的华南厂将出售予立讯精密。欧菲光股价在当日尾盘半小时遭大量卖单砸盘,7分钟内股价一度被砸至跌停板。随后股价有所反弹,至收盘报12.91元,跌7.26%。

接下来的两个交易日,欧菲光股价接连录阴。26日公司股价早盘走绿,至尾盘突然拉升,收报11.24元,勉强翻红小幅上涨1.08%。近四个交易日,欧菲光股价累计已下挫19%。

谣言最终止于事实。1月25日,欧菲光发出股价异动公告,澄清了华南厂卖给立讯精密是不实传闻——但原因只是华南厂的下家还未协商好。

事实上,欧菲光不仅要卖华南厂(广州得尔塔影像技术有限公司),江西慧光微电子有限公司、南昌欧菲显示科技有限公司和江西晶润光学有限公司都准备出售。

华南厂隶属欧菲光手机摄像头模组事业部(CCM事业部),为苹果供应链组成部分。华南厂出售之后,欧菲光也不再是苹果概念股了。

没有了苹果概念加持,欧菲光的资本故事顿时便失了色。欧菲光的前景,也变得扑朔迷离。

苹果与欧菲光早在半年多以前,就已传出分手传闻。

去年7月20日,美国商务部宣布因为某些不可明说的原因将11家中国公司列入实体清单。欧菲光赫然在列。

9月初,首次有消息传出苹果已将欧菲光从供应商名单中剔除,蓝思科技(300433-CN)接过欧菲光大部分iPad触控订单。

还有一种说法是,苹果将欧菲光剔除供应链名单,iPad触控订单全数回归台厂,由业成GIS与宸鸿TPK供货。此前苹果的iPad低价版由欧菲光、GIS、TPK三家一起供应触控模组,三者供货比例接近。

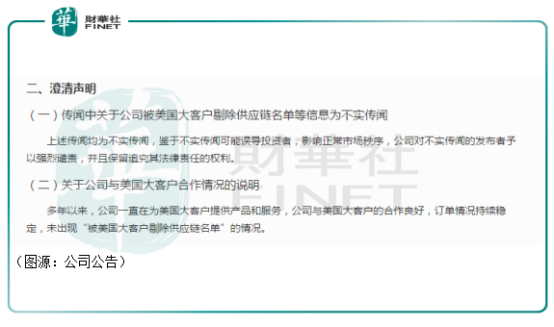

当日,欧菲光发出澄清声明,表示自己一直与“美国大客户”保持良好的合作关系,订单情况持续稳定,并未被“美国大客户”踢出供应链名单。

12月份,韩国媒体又有报道称欧菲光的摄像头模组被踢出了苹果供应链。这次利好的则是 LG InnoTek和夏普。此前欧菲光提供的摄像头模组约占苹果手机整体订单量的15%,LG InnoTek和夏普分别占约50%和30%。

报道指,欧菲光被告知只需完成苹果旧机型的摄像头模组供应订单即可。至于新机型,苹果将不会在欧菲光上下单。2021年开始,苹果还会将摄像头模组的组装流程交给富士康代工。

12月3日,欧菲光再出面否认被踢出苹果供应链传闻。

欧菲光所供应苹果的产品,一是触控模组,二是摄像头模组,两者都被曝出遭到苹果中止供应合作。如果报道内容属实,2021年之后欧菲光将彻底成为苹果产业链之外的看客。

也果然,顺着这个剧本,几日之前欧菲光为苹果供应摄像头模组的华南厂被传将出售给立讯精密。1月22日,有记者到广州科学城神舟路7号的工厂所在地实地调查。一名工作人员表示工厂还属于欧菲光,但已经改名了,很快就要换老板。当日来了很多欧菲光的公司领导,接手方也来进行考察了。

华南厂工作人员所言不假。企查查显示,去年11月20日,欧菲光华南厂的名称由欧菲影像技术(广州)有限公司改为广州得尔塔影像技术有限公司,主营项目亦由计算机、通信和其他电子设备制造业改为专业技术服务业。

同日,华南厂三名董事中宣利宣布退出。宣利曾担任欧菲光的财务总监、监事、总经理等职,但并未在欧菲光现任管理层出任职务。

名字、主营业务早已变更完成,欧菲光华南厂的出售并不是传言这么简单。

终于,在记者实地调查三日之后,欧菲光官方发出公告,表示将出售华南厂在内四家公司。经过大半年的澄清,欧菲光被踢出苹果供应链的传闻最终还是由公司自己实锤了。

失去苹果的模组订单,对欧菲光而言意味着什么呢?

欧菲影像技术(广州)有限公司前身是索尼在中国设立的外商独资企业索尼电子华南有限公司。2016年11月5日,欧菲光宣布作价2.34亿美元(约合人民币15.8亿元,当中包含股权收购款0.95亿美元,偿债款1.39亿美元)收购索尼电子华南全部股权。

按照公告披露(以下均指人民币元),索尼电子华南2015年全年总资产为36.82 亿元,净资产为6.15亿元,流动负债30.67亿元人民币,营业收入68.28 亿元人民币,净利润1.09亿元。欧菲光出价15.8亿元收购,对比索尼华南当时的净资产,存在不少溢价。按交易总对价计算,欧菲光收购索尼华南,市盈率约为16倍,市净率约为3倍。

按欧菲光透露,之所以会买下索尼华南的全部股权,是因为其拥有业界顶尖的摄像头模组开发和封装技术,能提高公司摄像头生产制造技术水平。

但其实欧菲光还有一个重要的原因没有明说的是,当年索尼拥有苹果50%前置摄像头以及10%后置摄像头的订单,而相关生产正是由索尼在中国的这家华南厂负责。因此,欧菲光购入索尼电子华南有限公司,亦即是买了一张苹果供应链的入场券。

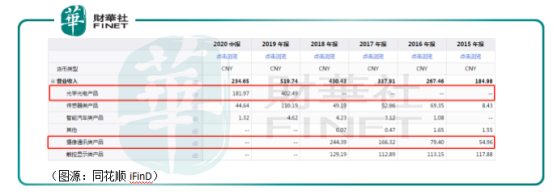

进入苹果供应链后,欧菲光2017年的摄像通讯类产品收入从前一年的79亿元大幅增至166亿元,2018年再跳升至244亿元。2019年可呈报业务分部作出调整,欧菲光的光学光电产品收入为402亿元,较2018年摄像通讯类产品和触控显示类产品收入之和增加28亿元。

2016年底至2017年底一整年,欧菲光股价经历了一整年的上升期,股价曾创历史新高26元。2018年,公司因为减值损失18.4亿元(主要为存货减值损失),导致亏损5.1亿元,股价从高位回落。

在切入苹果产业链之后,欧菲光和苹果经过之后几年的合作,已经成为其核心供应商。根据苹果2019年度的供应商名单,欧菲光共有四处生产厂房入列。华南厂为其中之一。

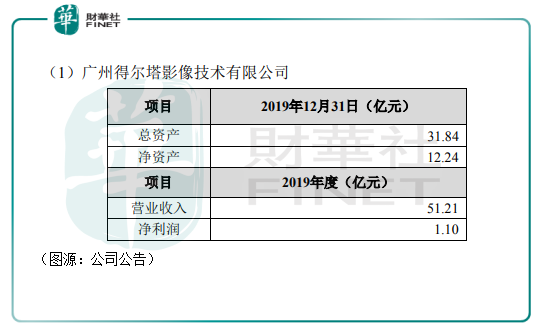

当年,欧菲光华南厂共实现收益51.21亿元,占公司总营收的9.8%;实现利润1.1亿元,占公司净利润的21.3%。

欧菲光华南厂以占公司10%的营收贡献了其20%的净利润,说明工厂为苹果手机供应的摄像头净利率远高于其他产品。在出售了欧菲光华南厂或者说失去了苹果订单之后,欧菲光的盈利能力即将大打折扣。

除了欧菲光华南厂之外,公司还计划出售另外三家公司南昌欧菲显示科技有限公司、江西慧光微电子有限公司和江西晶润光学有限公司。其中,南昌欧菲显示科技已更名为江西展耀微电子有限公司,公司有触摸显示屏电子装置的专利,注册地址基本吻合19年苹果供应商名单中提及的一处地址(见上文供应商图第一家欧菲光厂房地址)。

合理推测,欧菲光其余三家江西公司负责的业务是为苹果代工触控模组。

2019年,以上四家厂共为欧菲光贡献营收113.62亿元,占同期公司营收总额21.86%。但除了欧菲光华南厂贡献公司20%的利润之外,江西晶润光学有限公司当年净利润是0.13亿元,其余两家厂分别亏损0.13亿元及0.92亿元。

如果这么看,欧菲光完全剥离苹果相关的业务,对其综合盈利的影响似乎并不太大。但值得留意的是,欧菲光披露的是其2019年的数据,进入2020及2021年之后,手机市场竞争格局发生了巨大变化。

高端市场随着去年9月份台积电终止为华为代工芯片,华为高端手机出货量在今年必然大幅下滑。全球范围内,最大竞争对手倒下,受益的自然是苹果。

然而,苹果今年的热闹已不再属于欧菲光。

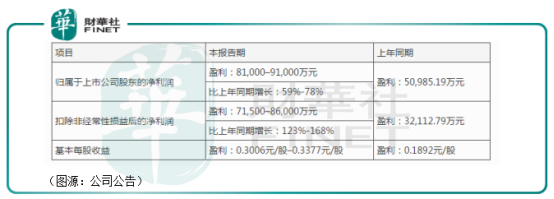

今年1月22日,欧菲光发布2020年全年业绩预告。公司预计其全年净利润在8.1亿至9.1亿元之间,同比增长59%至78%;扣非净利润介乎7.15亿元至8.6亿元,同比增长123%至168%。

公司2020年近利润翻倍的原因有四点:一是光学影像业务保持快速增长,光学镜头产能和出货持续提升;二是触控业务结构持续优化,盈利能力显著改善;三是加强成本控制和存货管理;四是2020年录得政府补助。

以上四点原因中,光学影像业务和触控业务在今年均会遭到苹果中止供应合作的重大影响,因此公司之后盈利能力更显疑问重重。

所谓塞翁失马,出售四家厂房也并非全无好处,至少还可以补充公司的现金流。

截至去年第三季末,欧菲光三个季度共产生经营现金流23.47亿元,同比减少25.35%。同期公司投资活动净流出6.14亿元,融资活动净流出20.18亿元(主要为偿还债务),于是公司的现金及现金等价物还减少了2.91亿元,账面剩余20.77亿元。

同期,公司有短期负债为48.91亿元,一年到期非流动负债43.59亿元,速动比率为0.79。

基于资金面较为紧张,欧菲光在去年6月曾给出68亿元的定增预案,但截至目前为止,定增预案仍未实施。因此,欧菲光卖厂对于其捉襟见肘的资金面情况来说,未尝不是一件好事。

在补充资金之后,欧菲光将重新出发。问题是,在失去了它的美国大客户苹果之后,欧菲光又将去向何方呢?

在失去苹果概念股的title之后,欧菲光不仅盈利能力下滑,而且没有了捆绑苹果带来的业绩确定性,其市盈率估值还可能被市场下调。

纵观欧菲光被踢出苹果供应链始末,其实早在去年九月份已有消息,到十二月欧菲光华南厂改名可认为公司已基本确认将不会获得苹果在2021年之后的模组订单。然而,欧菲光在公开市场的反应却是先后三次指市场传闻不实,直到近几个交易日股价下跌不止才出面坐实澄清。

整个过程始末,坑杀的却是欧菲光被蒙在鼓里的几十万股东。

打肿脸充胖子的欧菲光,已然不是曾经的苹果核心概念股了。放下苹果向前展望,它的未来是一片未知的迷雾。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)