2021年1月29日,早前表现异常优异的白酒板块回调,拖累大市下跌。沪指下跌0.63%,收报3483.07点;深证成指下跌0.61%,收报14821.99点。

最近被南向资金热捧的港股市场也回落调整,恒指收跌0.94%,报28283.71点。

然而,出乎意料的是,“就地过年”的航空板块却逆市起飞。

三大航企,中国国航(00753-HK, 601111-CN)、南方航空(01055-HK, 600029-CN)和东方航空(00670-HK, 600115-CN),不论A股还是H股,均逆市大涨。

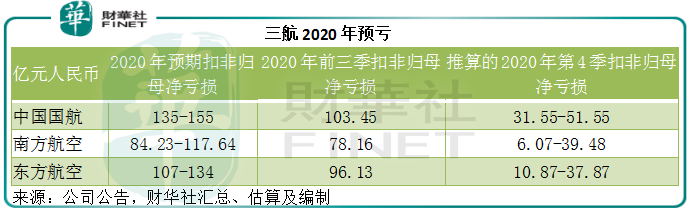

不过,在当天收盘之后,三大航司却不约而同地发布预亏公告:国航预计2020年扣非归母净亏损将达到138亿元(单位人民币,下同)至159亿元,相较去年同期为净利润61.74亿元;东航预计扣非归母净亏损为107亿元至134亿元,相较上年同期为净利润25.67亿元;南航预计扣非归母净亏损为84.23亿元至117.64亿元,相较上年同期为净利润19.51亿元。

这很可能影响三大航司于2021年2月首个交易日的表现。

今年的春运已于2021年1月28日拉开帷幕。但是与往年很不一样:受疫情影响,各地鼓励“就地过年”。往年春运期间轰轰烈烈的回乡大军偃旗息鼓,紧张刺激的抢票场景也不再可见。

1月26日,民航局下发《关于做好春运期间民航机票免费退改工作的通知》,明确了已购买春运期间机票的旅客可办理免费退票或至少一次改期。

按道理,这不利于春运期间最为忙碌的民航企业创收。然而,在春运开始的第二天,一整年都病恹恹的民航股却逆市上涨,不由得让人猜想:春节餐桌上的白酒是不是贵了,一直被唾弃的民航股是不是也该入一点。

受疫情影响,国内三大航企的2020年运营表现显著下滑。

旅客运输量最高的中国南航,2020年客座率同比下降了11.35个百分点,至71.46%,客运量同比下降36.12%,至9686万人次,收入客公里也按年下降46.15%。货邮运量按年下降17.18%,至146万吨。

总部位于上海的东方航空,客货量降幅更大。2020年的客座率同比下降11.5个百分点,至70.56%,客运量同比下降42.83%,至7448.8万人次,收入客公里按年下滑51.62%。货邮运量按年下降27.83%,至70.483万吨。

中国国航也难逃业务表现下滑的厄运。2020年客座率同比下降10.6个百分点,至70.4%,客运量同比下降40.3%,至6869.2万人次,收入客公里按年下降52.9%。货邮运量按年下降22.4%,至111万吨。

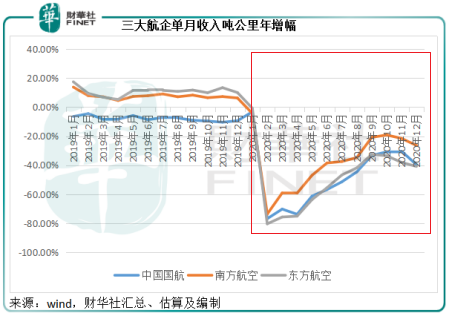

不过,从2020年的单月数据来看,三大航企在经历了去年第一季国内疫情期间多地封锁的打击之后,已自第二季起回升,并在第三季恢复到平时大约四分之三的运量水平——未能完全恢复到正常水平,主要与境外疫情肆虐许多境外航班受限或取消有关。

单月收入吨公里的数据也相应地在2月见底后反弹,并在第三和第四季保持稳定,仍为负数,主要反映了境内旅游未完全恢复,以及境外疫情严重而导致航班受限或取消,见下图。

业务量下降,直接抵消了人民币相对于美元升值和油价下跌的正面影响。

三大航企的主要收入为国内客运,而国内客运均以人民币计价。另一方面,航企采购的飞机燃料则以美元计价。

2020年,受美联储无底线保障流动性影响,美元汇率持续受压,另一边厢,中国经济恢复增长,央行维持利率,中国资产收益率更具吸引力,令人民币相对于美元升值。

基于全球经济放缓,需求下降的展望,OPEC+致力减产,但是航空需求下降仍严重削减了对原油的需求,OPEC+减产并未提振油价,所以国际油价于2020年持续处于低位。

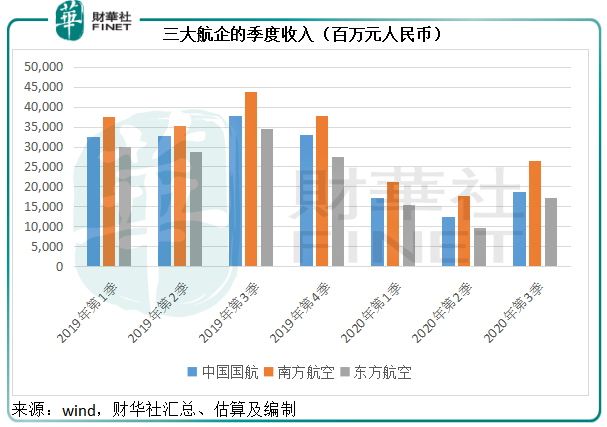

油价下降、人民币相对于美元升值,本应有利于三大航企的业绩表现,但是业务量不振却大大减损了民航企业的业绩增长。从下图可见,三大航企的2020年前三季收入均低于去年同期水平。

由于收入不足以抵消机队的常规支出,特别是固定开支,三大航企于前三季录得巨额亏损。根据wind的数据,国航、南航和东航的2020年前三季收入分别为484.54亿元、653.5亿元和423亿元,扣非归母净亏损却分别高达103.45亿元、78.16亿元和96.13亿元。

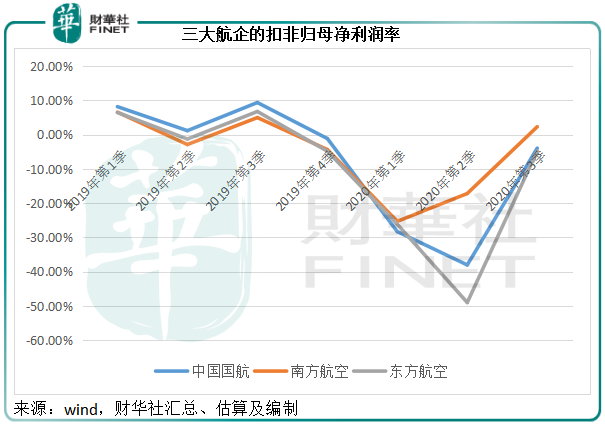

但是从下方的季度扣非归母净利润率曲线图可以看到,受业务量于第三季环比回升带动,三大航企的盈利表现已在2020年第3季显著反弹,南航更扭亏为盈,于第三季录得扣非归母净利润6.02亿元。

从以上的月经营数据图可以看出,三大航企第四季的业务量与第三季相若,因此第四季业绩有很大可能维持第三季那样的复苏势头。

2021年,疫苗进度不错,全世界有望走出疫情的阴霾。2020年的低基数,或许能为三大航企在新一年的起飞奠定基础。所以,如果疫苗能够让全世界顺利复工复产,航空企业将迎来复苏的春天,客运和货运量或出现惊人反弹。

全世界复工将令原油需求量激增,OPEC+的减产意向以及拜登的新能源计划是否会导致国际油市供求短暂失衡而推高油价,将可能决定全世界航空企业的业绩表现。

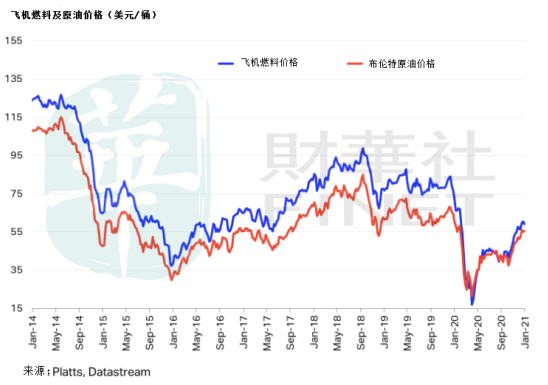

最近美国原油库存出乎意料减少,油价反弹。从下图可见,最近飞机燃料成本也随油价上涨。供求之间的拉锯将影响油价走势。

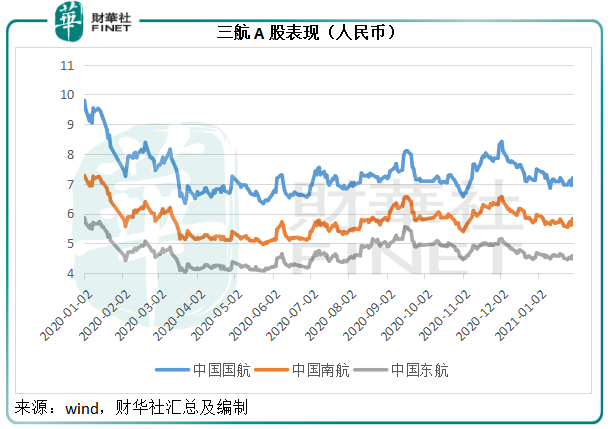

从下图可见,国航、南航和东航在2020年初受不利基本面因素拖累,股价已大幅下滑。在整个2020年都维持低位,到年末受国内旅行需求复苏带动而有所回升,但在2021年初又因为“就地过年”而受压,目前仍处在较低位的水平,上周的预亏公告很可能令其股价在短期内承压。

短期来看,三航的负面消息已经反映在股价跌势中。中长期而言,境内外旅行恢复将大大提振国内乃至全世界航空企业的业绩和股价表现,油价走势目前仍有利于需求一方,所以只要疫情受控,三航的前景颇为乐观。

股价通常会赶在基本面获确认之前抢道开跑,任何与疫苗、全球疫情状况以及复工复产有关的利好消息都可能带来正面影响,值得留意。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)