2020年的紫金矿业(02899-HK, 601899-CN)可谓春风得意,除了董事长占了头条的大婚之外,其全年业绩也亮瞎了眼。

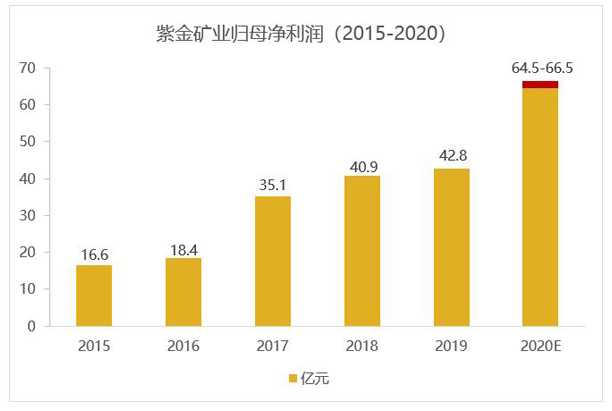

紫金矿业预计,2020年归母净利润将较上年同期增加21.66亿元(单位人民币,下同)到23.66亿元,或50.56%-55.23%,至64.5亿元-66.5亿元。另外,该公司预计扣非归母净利润将达到62.5亿元-65.5亿元,较上年同期39.97亿元相比增加22.53亿元-25.53亿元,或56.37%-63.87%。

当然,这主要得益于2020年金价和铜价大涨。

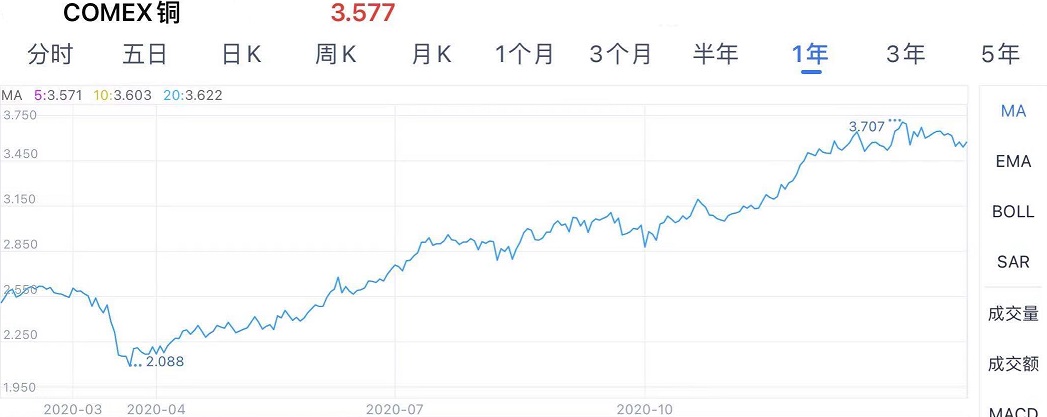

全球经济受疫情影响停滞不前,美联储为了缓和疫情以及大选对其经济的冲击,而提供无限流动性,美元汇价受压。传统作为避风塘和通胀对冲工具的黄金,成为投资界的宠儿。在黄金ETF需求大增的带动下,金价创下十年新高,于整个2020年均保持在高位,现为每盎司1862.79美元,见下图。

同时,由于中国从疫情复苏的势头强劲,对铜的需求超出预期,推动铜价大涨。COMEX铜由2020年3月中全球资本市场暴跌时的低位1.973,回升至目前的3.577,反弹幅度达到81.25%。

作为中国上市公司中拥有黄金资源储量最多、铜资源储量及产量最大的企业之一,紫金矿业的业绩无疑受到金价和铜价上涨的推动。

2020年,紫金矿业的矿产金同比下降1.07%,至40,394公斤;矿产铜同比增长23.29%,至456,004吨;矿产银同比增长13.49%,至298,683公斤;而价格表现欠佳的矿产锌(铅)产量则同比下降7.38%,至378,203吨。

从其2020年前三季经营数据看,矿山产金的毛利率较上年同期提升了12.27个百分点,至51.41%;矿山产铜的毛利率则提升了2.8个百分点,至45.71%;矿山产银的毛利率则提升了17.05个百分点,至53.64%。

这些主要产品的利润率提升,抵消了矿山产锌毛利率同比下降20.46个百分点的负面影响,而带动全年业绩增长。

2020年,紫金矿业以38.83亿元现金(相当于该公司2019年末归母净资产的7.59%),收购巨龙铜业的50.1%权益。

在此收购之前,紫金矿业拥有超过5725万吨的铜,但这些铜项目有82%分布在境外,境内缺乏支撑国内长期稳定发展的超大型项目。

据该公司,巨龙铜业资源储量巨大,开发条件好,有形成世界级超大型铜矿的条件(一期工程年产铜16万吨,二期工程年产铜26万吨),而且将对紫金矿业在西藏已经参股的玉龙铜矿、天圆铜金矿项目建设及运营产生协同效应,或可为该公司的国内铜业务发展奠定基础。

不过需要注意的是,巨龙铜业拥有大量低品位铜矿资源,作为交易的补充条件,当驱龙铜多金属矿达到协议约定条件时,紫金矿业将给予原持有者一定补偿。

其2020年上半年业绩来看,矿产铜业务毛利占紫金矿业毛利的37.35%,是最重要的毛利来源,因此国内大型铜项目的补充,无疑将增厚该公司的利润。

另一方面,黄金板块毛利占紫金矿业毛利的38.60%。

但是,需要注意的是该公司与巴里克黄金公司在巴布亚新几内亚各持50%股权的合资公司BNL,持有巴新恩加省波格拉金矿项目95%权益。巴新政府于2020年4月表示不批准波格拉金矿采矿权延期申请。若波格拉金矿停产,将对紫金矿业的黄金产量产生较大影响。

2020年上半年,BNL的收入为9.8亿元,净利润为64百万元。紫金矿业表示会加快陇南紫金等在产黄金矿山的技改建设,以释放黄金产能。

事实上,从这些海外项目的不确定性看得出高利润背后的政策和执行风险。

所以,紫金矿业在发布盈利预喜的同时,也发布了5-10年发展规划,希望用发展计划去缓冲风险的潜在影响。

紫金矿业将五到十年规划分为三个阶段:

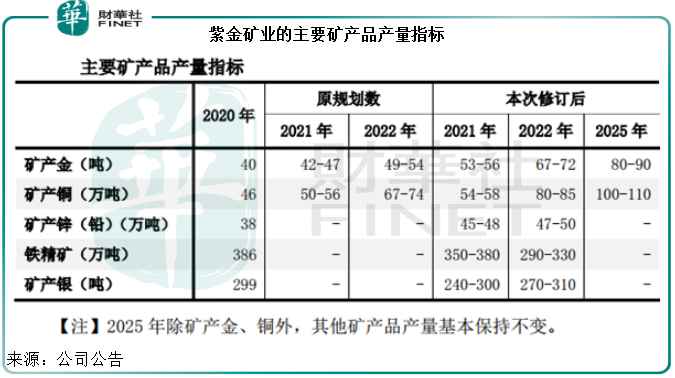

1)2021-2022年,实现主要矿产品产量和主要经济指标的跨越增长。从下表紫金矿业提供的资料,新修订的规划大幅提升了矿产金和矿产铜的产量指标,并对矿产锌、铁精矿和矿产银等设定了指标。

2)2023-2025年,继续全面开发既有矿产资源,关注中大型金铜矿生产性矿业公司并购机会,显著提升矿产品资源储量和产量,令主要经济指标和效益踏上新台阶,基本达到全球一流金属矿业公司水平。

3)2026-2030年,主要经济指标接近或基本达到全球一流矿业公司水平,全面建成高技术效益型特大国际矿业集团。

从这份携优秀业绩预喜而来的十年发展计划看,紫金矿业的野心不小,对标的是在未来十年之后成为全球前3-5位一流矿业公司。

2020年优异的金铜走势、显著增长的盈利业绩,为其提供了底气,也缓和了市场对于其海外执行风险的担忧。

后疫情时代,境外项目重启,全球需求复苏,或可提振其铜业务的发展。不过,随着全球经济的复苏,黄金的避险需求或下降,金价的高位水平或无以为继,紫金矿业黄金业务魅力可能要打折扣。

受盈喜和十年发展规划的带动,紫金矿业2021年2月第一个交易日的A股和H股股价均大涨,前者涨8.75%,收报10.44元人民币,后者涨14.35%,收报9.88港元。相较2020年3月中的低位,其股价已累计上涨了三倍以上。能否保持高位,就看海外项目的进度、国内项目的收购和扩大,以及其未来盈利能力的提升。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)