还有几天就到农历春节,“原年人”成为一种社会现象。

顾名思义,“原年人”就是相应政府号召,就地过年的“打工人”。为奖励“原年人”,北京三大运营商免费提供20G流量。

不要小看这个现象。这20G免费流量背后是一个由新基建构筑的“吃喝玩乐”的巨大消费市场。

新基建是这两年兴起的一个热门词。但碍于茅台等流量明星光环,一度被市场忽略。是资本对新基建没有兴趣?

2月3日科大讯飞闪崩又让人重新关注到新基建。

科大讯飞不仅是AI领域践行者,更是新基建行业推动者。在“5G+AI”强景气度下,科大讯飞一度占据新基建的风口。

此次公司股价闪崩或与市场流动性有关,只是短期现象,但科大讯飞背靠的新基建却是长期风口,是国家意志所指,政策所向,更是产业数字化转型的未来,具有强确定性。

新基建的基础工程5G发展如何?

新基建也是一种基础设施。

新型基础设施建设(简称新基建),主要包括5G基站建设、特高压、城际高速铁路和城市轨道交通、新能源汽车充电桩、大数据中心、人工智能、工业互联网七大领域。

当然,在这七大板块之外,新基建也涉及诸多产业链,是以技术创新为驱动,以信息网络为基础,提供数字转型、智能升级、融合创新等服务的基础设施体系。

基于此,我们可以将新基建认为是数字经济时代的根基。而在新基建诸多板块中,5G又是根基中的根基。

在2G、3G时代,我们打开一张图片、一副动态GIF都很困难,移动网络世界像素低得就像“我的世界”。

4G时代,移动网络才开始铺设高速公路,视频等在线直播功能开始变得强大。产业数字化改造也方兴未艾。

在5G面前,4G带来的便捷又仿佛只是登上“摘星楼”的台阶,只有5G搭建好了,特高压、城际高速铁路和城市轨道交通、新能源汽车充电桩才能从基建升级为新基建。

大数据中心、人工智能、工业互联网数据流动通道才能越建越宽,从而实现人机交互功能的飞跃和科技的进步,为产业赋能。

为此,中国发展新基建提出5G先行。

经历2019-2020年两年5G大发展,5G概念不仅占领了资本市场,也在现实产业中迎来蓬勃发展。进入2021年年初,新基建的基础工程5G现在发展如何?

5G网络由无线接入网,承载网及核心网三部分组成,对应的网元分别是基站、传输设备及核心网设备。其中基站是基本支撑。

据国盛证券研报显示,2020年我国新建5G基站超60万个,截至2020年底全部已开通5G基站超过71.8万个。

受疫情影响,海外5G建设速度放缓,国内5G建设如火如荼。在新基建政策加持下,2021年国内仍将大规模推进5G基站进一步建设。

工信部日前表示,2021年计划新建5G基站60万个,在实现地级以上城市深度覆盖的基础上,加速向有条件的县镇延伸。

5G基站布局有哪些公司受益?

在来势汹汹的5G建设中,以房地产开发拉动投资或成终曲,新基建取而代之,将成为投资的最大驱动力。

瞄准这一社会发展大方向,财政资金、社会资本(百度、阿里、腾讯等)、信托基金、银行贷款等都在这一新兴领域角逐。

据西南证券研报显示,考虑融合基础设施口径,2020-2025年,以5G网络、人工智能、工业互联网、数据中心、云计算、固定宽带、传统基础设施数字化智能化升级等重点领域投资中规模约为17.6万亿元,年均增速约23.39%。

作为新基建风口率先受益者,5G产业大规模投资部署,将惠及哪些行业?

首先,三大运营商自是不必说。作为5G建设资金的始发站,三大运营商手握重金,不仅在规划自己的未来,也在和产业链公司分享雨露。

从自身业绩来看,根据三大运营商披露,截至2020年12月底,中国移动拥有5G套餐用户达1.65亿户,中国电信拥有5G套餐用户有8650万户。中国联通没有披露其5G用户数量。

5G套餐增加带动数据流量提升,会进一步推动三大运营2020 年业绩回升。同时,预计5G也将有利于运营商发力应用服务领域,有望改善业务结构。

目前三大运营商虽然身处美股“退市”风波,但对其经营业绩并无实质影响。拜登时代三大运营商已经申请摘牌复议,未来摘不摘牌还仍待解。

除三大运营商外,通讯行业设备厂商整体迎来利好。

据艾瑞咨询数据,2020年国内三大电信运营商5G设备招标规模近千亿元,其中基站规模最高,累计约698亿元。2020年移动采购23万基站,电联联合采购25万基站,累计超过48万站。

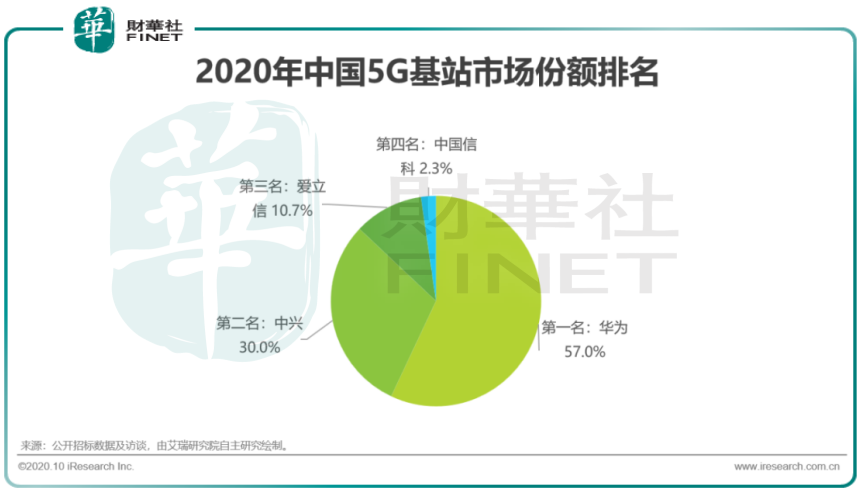

按照基站数量进行排名,由高到低依次是华为、中兴、爱立信及中国信科,份额占比分别是57%、30%、10.7%、2.3%,华为与中兴份额累计87%。

除基站外,华为、中兴及爱立信在核心网采购中,也取得前三的份额,华为与中兴还在传输设备采购中取得较高份额。

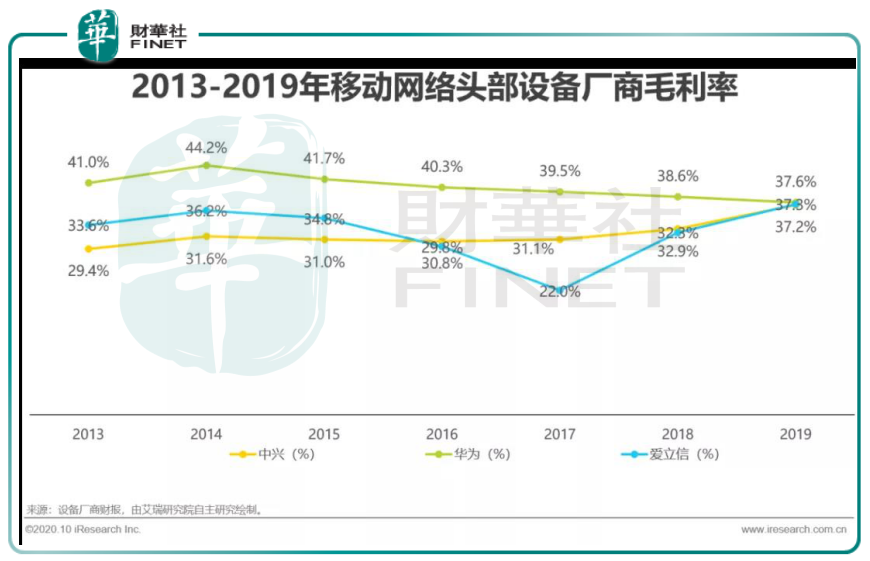

5G设备采购规模大、毛利高。

据艾瑞咨询,从4G网络主力建设周期来看,2013年到2019年,华为、中兴及爱立信公司整体毛利率在30%以上,而其运营商业务毛利率还要高于公司整体毛利率。可见中兴、华为及爱立信等综合性的5G设备厂商受益最大。

5G进入商用时代

在国家大力发展5G新基建下,得以让2020年成为5G商用元年。

这一年以为疫情催生出市场5G巨大的需求。云复工、云演唱会、云直播、云教育、云出游……,以互联网为代表的新基建在复工复产上发挥巨大作用。

上述大数据、物联网、人工智能等新技术、新应用对5G的强烈需求,让5G加速进入商业化时代。

在终端应用设备方面,据中国信通院发布报告,2020年国内手机总体出货量3.08亿部,同比下降20.8%;但5G手机累计出货1.63亿部,占比达到52.9%。其中,2020年12月5G手机出货量1820万部,占比更是达到68.4%。

去年年末的翘尾效应也将延续到2021年。据第三方市场研究机构Gartner预测,到2021年,全球5G智能手机的销量将达到5.39亿部,占该年智能手机总销量的35%。

在低成本型号的推动下,在中国的普及尤其激进,中国5G智能手机的份额有望在2021年达到59.5%。

5G手机的普及,或不能确定实际5G终端使用用户数量,但由此带来的消费高景气度却毋庸置疑。

首先迎风起飞的便是手机产业链,在5G手机换机潮中,就连苹果也抵抗不住诱惑,推出5G手机。

其次,在可商业化前提下,5G成为为产业赋能并实现数字经济重要支撑。最近大热的智能汽车、网联汽车甚至自动驾驶已经成为百度、吉利、阿里、上汽等巨头都在发力的新领域。

车联网之外,万物互联才是5G大战略的最终愿景。在这一轮信息技术革命下,由手机、汽车、音箱等终端设备带来的更新迭代也势必将助力大消费的发展逻辑。

综合来看,我国5G产业已经具备基本支撑,以5G拉动起来的“新基建”已经成为国家意志,是为未来国家经济增长新的投资拉动和新的消费。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)