在《一千零一夜》的《阿里巴巴与四十大盗》故事中,阿里巴巴念着口诀“芝麻开门”就能将宝藏的大门打开。

在现实中,中国最大的电商平台阿里巴巴(09988-HK),亦凭着魅力无比的淘宝和天猫敲开了海内外消费者的心扉,用高速的业绩增长和发展前景征服了海外投资者。

然而,利无尽时,阿里巴巴旗下的蚂蚁集团上市计划搁置,进一步提醒了全世界的监管机构数据垄断的利与弊,也引发了对于如何取舍监管与创新的思考。

对于大平台垄断、二选一、合并交易的争端也越演越烈。最近抖音与腾讯(00700-HK)互相指责对方不正当竞争,又再一次将两大社交平台的过往恩怨推到舆论尖端,不过倒是让阿里巴巴暂时避开镁光灯喘一口气。

“头腾”大战并没有让腾讯的股价受到丝毫负面影响,倒是乘着快手(01024-HK)成功上市并在首日大涨逾1.6倍的气势,而突破7万亿市值。

反观阿里巴巴,因为垄断调查和蚂蚁集团搁置上市之事,股价表现疲惫不堪。

如果集齐了爱国福、敬业福等五福,阿里巴巴是否还有转运的机会?

先从最新一期业绩说起。

阿里巴巴刚刚公布了截至2020年12月31日止2021财年的第三季业绩。季度业绩表现尚可。

截至2020年12月31日止第三季,阿里巴巴收入同比增长37%,至2210.84亿元(单位人民币,下同)。经营溢利同比增长24%,至490.02亿元。归母净利润同比增长52%,至794.27亿元。若扣除股权激励费用、无形资产摊销、投资和商誉减值、出售和收购重组收益等非经常性款项,非公认会计准则净利润实际按年增长27%,至592.07亿元。

收入增长37%,非公认会计准则净利润增长27%,这个增幅差距意味着阿里巴巴的利润率有所下降。阿里巴巴的第三财季经调整EBITDA(扣利息、折让、摊销和税项前利润)率较上年同期下降了4个百分点,至31%。

我们来看看原因出在哪。

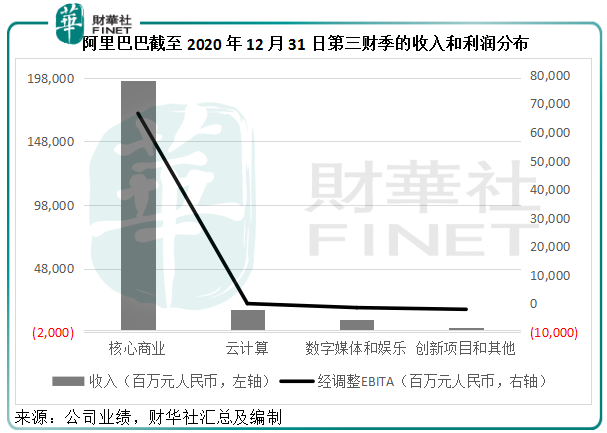

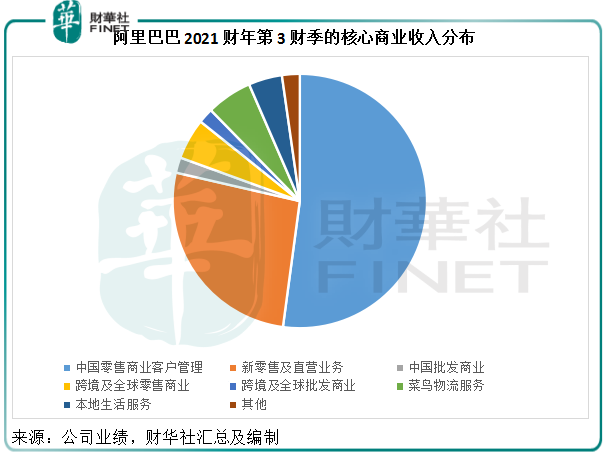

从下图可见,核心商业是阿里巴巴最核心的收入和利润来源。

核心商业当中,尤以国内零售商业客户管理和新零售及直营业务为重,见下图的浅蓝和橙色部分,这代表了阿里巴巴在国内市场的线上和线下零售平台。

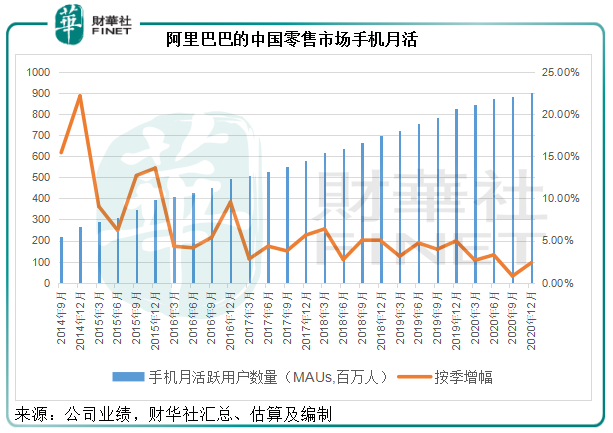

截至2020年12月31日止12个月,中国零售市场年度活跃消费者较上一季度增加了2200万(或2.91%),至7.79亿。2020年12月,中国零售市场移动月活跃用户较上季增加2100万(或2.38%),至9.02亿。

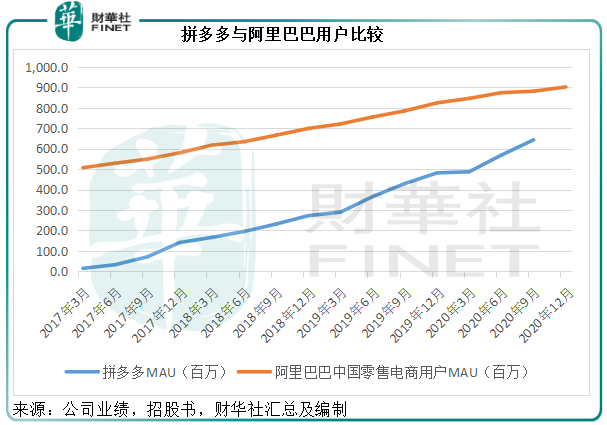

虽然阿里巴巴在中国零售市场的活跃用户数仍在持续上升,而且第三财季的增速也较前一季加快,但其面对本土其他电商越来越激烈的竞争,却是不争的事实。从下图可见,后来者拼多多(PDD-US)的用户增速很快,用户规模距离阿里巴巴的水平已越来越近。

所以,单靠淘宝天猫已难一劳永逸,于是阿里巴巴通过下沉、营销方式的多样化和各种服务生态的扩展,来提升用户体验和黏性,以在市场竞争中力保不失。

例如,阿里巴巴推出淘宝特价版,剑指下沉市场,到第三财季末,淘宝特价版的年度活跃消费者超过1亿,2020年12月的月活用户也突破1亿,相较拼多多截至2020年9月末的月活用户数为6.434亿。

另外,阿里巴巴的淘宝直播在截至2020年12月末的12个月也带来GMV(总销货值)4000亿元人民币。

2020年10月,阿里巴巴完成收购商超运营商高鑫零售(06808-HK),以将线下流量数字化。此外,该公司还继续巩固自营的零售连锁商超盒马。

由于2020年10月合并高鑫零售的业绩,第三财季新零售及直营业务收入同比大增1.01倍,至517.6亿元。值得注意的是,新零售和直营业务的增长也导致其存货成本上升,所以利润率也相对较低。随着这些业务贡献的增加,阿里巴巴核心商业的整体利润率或也将下降。

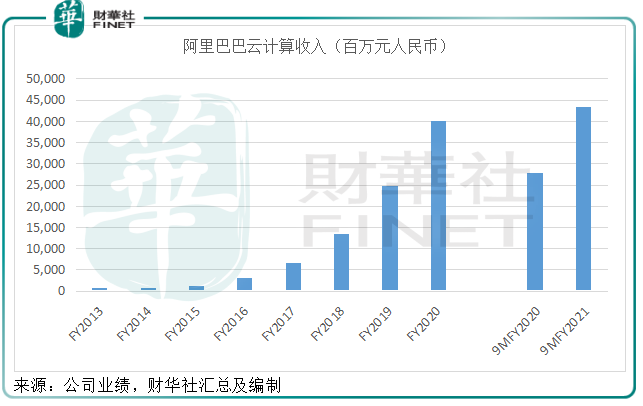

不过欣慰的是,阿里巴巴的云计算分部终于在第三财季首次实现盈利24百万元,相较上年同期为亏损3.56亿元,主要因为规模经济效益所致。

于截至2020年12月底止的前三个财季,阿里巴巴云计算业务收入同比增长55.97%,至433.59亿元,已高出截至2020年3月末止的整个财政年度收入400.16亿元;前三季经调整EBITA(扣息、税及摊销前盈利)由上年同期的亏损12.35亿元,缩减至亏损4.74亿元。

第三财季扭亏为盈之后,亚马逊贝索斯所说的飞轮效应是否能在阿里巴巴的云计算业务上兑现?作为中国最大的云计算服务商,阿里巴巴无疑享有先天优势,如果这一业务能在突破临界点之后势如破竹,或将开启阿里巴巴云业务的盈利高速增长模式,并大大提升其整体盈利质量。

总括来说,阿里巴巴当前的业务表现良好。核心商业业务可能因为提升竞争力的投入,下沉市场、多元营销以及服务生态扩张等的拓展,而导致利润率有所下降。不过云计算业务的扭亏为盈或许会带来更正面的憧憬。

阿里巴巴当前面对的最大不确定因素是反垄断调查以及蚂蚁集团的整改方案可能对其产生的影响。

在第三财季业绩中,阿里巴巴表示反垄断调查正在进行中,其正与市场监管总局充分合作,并会向市场提供最新消息。

对于蚂蚁集团,阿里巴巴表示尚无法全面准确评估影响,会在整改方案履行监管部门程序后向市场提供更新信息。

据路透社报道,蚂蚁集团计划剥离消费信贷数据业务,或有望在两年内进行IPO,消息未经证实。

按阿里巴巴的业绩,截至2020年12月31日的财季,蚂蚁集团按权益法核算贡献的投资收益为47.96亿元(均延后一个季度确认),按季增长2.46%,相当于阿里巴巴第三财季税前利润的5.28%。蚂蚁集团对阿里巴巴最重要的影响可能在于其作为支付端的入口和对整个阿里服务生态完整性的关键作用。

换言之,蚂蚁集团重组计划和反垄断调查结果将对阿里巴巴的前景影响显著,目前市场给予阿里巴巴的低估值正是基于这一重大不确定性,任何风吹草动都可能影响它的股价。阿里巴巴的价值前景将取决于这些结果以及它的应对。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)