近些年,我国的年度癌症发病数为全球最高,由2015年400万宗飙升至2019年的440万。在癌症发病数持续攀升之际,我国癌症生存率远低于美国等发达国家。据数据显示,我国2003年至2013年十年间,癌症生存率为40.5%,远低于美国的67.1%。

那么,如何才能有效地减少癌症发病数及提升生存率呢?

著名癌症科普作家李治中教授,就提出有效的思路是早期筛查>治疗。

通俗地讲,早预防,早发现,早治疗。因此,早期进行癌症筛查就成为预防癌症高发,以及提升生存率最有效的方法。

与其他医疗服务市场百舸争流的业态不同,我国癌症早期筛查市场目前整体渗透率并不高,而且行业监管、技术及营运壁垒较高,获国内药监局批准上市的产品寥寥无几。目前,国内用于结直肠癌筛查产品仅有“常卫清和噗噗管”。2020年11月9日,“常卫清”正式获得国家药品监督管理局(NMPA)颁发的创新III类医疗器械注册证,成功获得中国癌症早筛领域的“第一证”,并于2021年1月15日进入中国首部结直肠癌筛查指南。

拥有“常卫清和噗噗管”这两款产品的企业便是于1月31日,通过港交所聆讯,的中国癌症早筛第一股——诺辉健康。

据财华网消息,诺辉健康拟于2021年2月18日正式于香港联交所主板挂牌上市,股票代码为6606。

据港交所公告,诺辉健康全球发行76,598,000股,定价区间为每股22.7-26.66港元。香港公开发售将於2021年2月5日(星期五)上午九时正开始至2021年2月10日(星期三)中午十二时正(网上白表eIPO申请於2021年2月10日(星期三)上午十一时三十分)结束。

随着诺辉健康通过港交所的聆讯,标志着港股市场将迎来“中国癌症早筛第一股”的加入,而诺辉健康将依托各方优势,带领股东及投资者分羹百亿蓝海。

癌症早期筛查是降低恶性肿瘤死亡率最为有效的途径。

近日,权威学术期刊《自然医学》发表系列文章,回顾了2020年里令人瞩目的10项医学领域的进步,其中之一就是癌症早筛技术。

早期筛查不仅可以有效降低结直肠癌的疾病负担,还可以降低死亡率。根据弗若斯特沙利文报告,在癌前病变时发现并治疗,能预防肠癌,平均花费8,300元。早期肠癌及时治疗,生存率高达90%。一旦到了Ⅳ期,就只有10%的生存机会,平均花费20万以上。

值得一提的是,在我国结直肠癌发病率及死亡率双高的形势下,早筛检查的市场渗透率与发达国家存在较大差距,严重地影响和威胁着我国居民的身体健康。据数据显示,我国结直肠癌筛查总体市场规模远大于美国,但从渗透率来看,我国接受筛查的比例却远低于美国。从未筛查比例来看,2019年中国未筛查比例高达83.6%,约5.3亿人;而美国同期未筛查比例仅39.9%,约3,710万人。此外,在国内结直肠癌筛查市场中,高风险人群占到了1.2亿人。

为了全面提升提高居民防治癌症的核心知识知晓率,以及进一步完善癌症整体防治网络,推动癌症诊治走向规范化、均质化发展,我国近些年不断倡导居民主动参与筛查意识。

2019年颁布的《健康中国行动――癌症防治实施方案(2019-2022 年)》提出:2022年高发地区重点癌种(其中包括结直肠癌、胃癌及宫颈癌)筛查率提高至不低于55%。

据海通国际2021年1月28日发布的研究报告,癌症早筛很可能是继PD-1、TAVR、HPV疫苗后下一个重磅产品。美国公司精密科学是癌症早筛的标杆公司,10年上涨36倍,癌症早筛未来10年中国市场空间高达1620亿元。中国未来一定会诞生大市值公司。

中国结直肠癌筛查市场的市场规模由2015年的25亿元增加至2019年的30亿元,并预期将进一步增加至2030年的198亿元,2019-2030年的复合年增长率为18.7%。

此外,另外两大高发的癌种胃癌及宫颈癌随着癌症筛查的持续渗透,未来市场规模也将突破百亿规模。据弗若斯特沙利文报告研究报告显示,预计我国胃癌筛查市场将从2019年的21亿元增至2030年的157亿元,复合年增长率为20.1%;宫颈癌筛查市场规模将从2019年的19亿元增至2030年的133亿元,复合年增长率为19.4%。

面对未来我国直肠癌、胃癌及宫颈癌三大癌种筛查百亿级黄金赛道,诺辉健康将成为最主要的赢家。

2020年11月9日,诺辉健康旗下面向中国1.2亿结直肠癌高风险人群的无创早筛的产品“常卫清”获得国家药监局批准上市。在“常卫清”未获批之前,国内市场没有类似产品完成甚至开始大规模前瞻性注册临床试验。随着“常卫清”获批,标准着国内癌症基因检测早筛行业从创新研发阶段走向合规化市场化阶段,也意味着诺辉健康成为我国癌症筛选市场绝对龙头,没有之一。

没有之一!何出此言?

在短时间内,竞争对手很难进入。首先,国内现在没看到任何一家其他公司进入了前瞻性注册临床实验。这意味着如果其他企业在没有“创新医疗器械绿色通道”情况下,想要获批“中国早筛第二证”,至少需要4-5年的时间。就核心产品而言,常卫清的数据结果已经是全球最佳,跟随者最好的结果是证明自己数据的非劣,而无法超越现有的数据结果。

诺辉健康将以“中国癌症早筛第一股”的稀缺属性登陆港交所,并依托资本的力量,结合自身各方优势,最大限度分羹千亿级癌症早筛市场,为股东及投资者带来可观的资本红利。

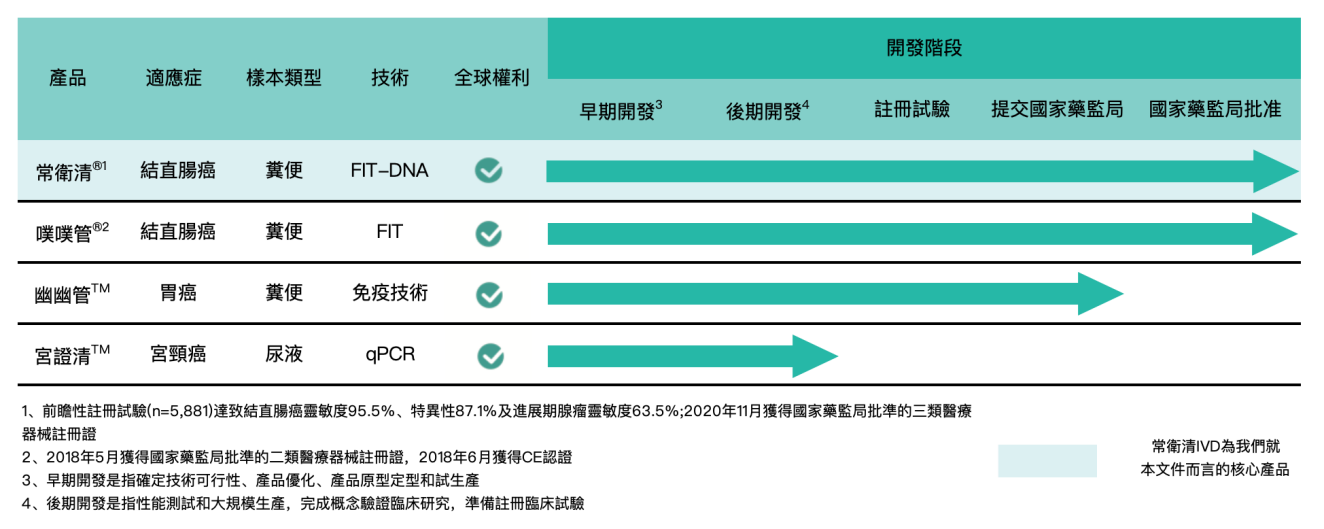

据了解,诺辉健康成立于2015年,专注于高发癌症的居家早筛,是中国癌症筛查市场的开创者和领导者。公司的愿景是通过筛查及早期检测实现癌症的预防与治愈。诺辉健康旗下的两款结直肠癌筛查产品“常卫清”和“噗噗管”均已获得国家药品监督管理局的批准并开始正式商业化,有效互补并全面覆盖了中国抗癌协会推荐定期接受结直肠癌筛查的目标人群。

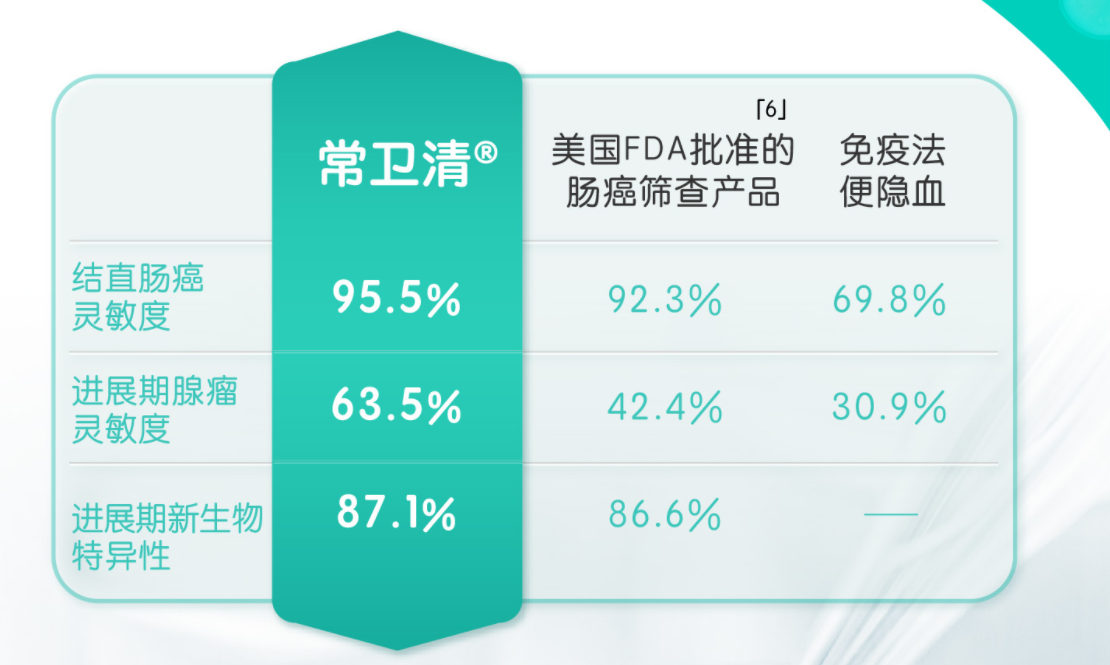

就“常卫清”而言,除了是中国首个且目前唯一一个获得国家药品监督管理局批准的癌症早筛产品外,还是全球业内最佳临床效果的早筛产品,是中国目前唯一能够发现癌前病变(如进展期腺瘤)的癌症筛查测试。

根据弗若斯特沙利文资料显示,“常卫清”对结直肠癌及进展期腺瘤的灵敏度分别达95.5%及63.5%,整体特异性为87.1%,而对结直肠癌的NPV为99.6%,对结直肠癌及进展期腺瘤的PPV则合共为46.2%。基于所得的公开数据,“常卫清”展示出全球业内最佳临床效果。

“常卫清”能获得如此佳的临床效果,并非偶然,而是体现出诺辉健康前瞻性战略眼光以及强劲的研发及临床实力。

与传统的结肠镜及FOBT/FIT技术不同,“常卫清”采用的多靶点FIT-DNA联合检测技术。采用的多靶点FIT-DNA联合检测技术开发分子癌症筛查产品具有难得的市场空间。因在“常卫清”未获批之前,国内没有分子癌症筛查的产品。

基于此,诺辉健康脚踏实地不断摸索及实验。最终,从研发到临床累计投资上亿美金,历经4年产品研发和预临床实验,“常卫清”横空出世。在“创新医疗器械特别审批通道”加速下花了3年注册临床及NMPA审批,不仅填补了我国癌症早筛市场的空白,还将诺辉健康的护城河不断筑高。

据招股书显示,目前,诺辉健康已对亚洲结直肠癌甲基化谱建立专有的庞大数据库,并就常卫清自主开发了经临床验证的风险评估算法。公司的多参数风险评估算法为中国首个且目前唯一的癌症筛查算法。

此外,于2019年10月至2020年9月期间所收集的营运数据,诺辉健康专有的DNA提取技术帮助公司在高复杂性的粪便样本中纯化可评估的DNA,成功率高达约99.4%。专有的DNA样本稳定技术可将 DNA及血红蛋白于室温状态下保存长达七日。截至最后实际可行日期,诺辉健康于全球建立包含71项专利及专利申请的组合。

就“噗噗管”而言,是一款非侵入性粪便FIT结直肠癌筛查产品,目标客户为中国结直肠癌平均风险的大众人群(于2019年有6.3亿人)。“噗噗管”用于测试与结直肠癌相关的血红蛋白生物标记。其为中国首个获国家药监局批准用于结直肠癌筛查的自检FIT筛查产品。根据弗若斯特沙利文,就销量及销售收入而言,其亦为2019年中国最畅销的自检FIT筛查产品。

除了拥有两款已进行商业化的结直肠癌筛查产品“常卫清”和“噗噗管”外,诺辉健康的研发管线要覆盖了其余两大高发癌种市场,即胃癌及宫颈癌。

据招股书显示,诺辉健康研发管线中的“幽幽管”及“宫证清”,分别用于胃癌筛查测试及尿液宫颈癌筛查测试。

就“幽幽管”而言,是诺辉健康正处在研发阶段一种是通过测试幽门螺旋杆菌的粪便自检胃癌筛查测试产品。据招股书显示,“幽幽管”已于2020年完成注册试验,并已于2020年11月向国家药监局提交注册申请。

就“宫证清”而言,是诺辉健康正处在后期开发阶段一种非侵入性尿液宫颈癌家用筛查测试产品,公司预计将于2021年启动“宫证清”注册临床试验。

值得注意的是,根据弗若斯特沙利文,截至2020年11月4日,中国并没有家用型尿液宫颈癌筛查测试产品。这意味着在宫颈癌筛查市场,诺辉健康续“常卫清”又有一款先发优势且发展潜力巨大的产品,商业化前景无可限量。

研发决定生物高科技公司未来的增长引擎,诺辉健康披露“由于我们继续推进我们的候选产品及开发新的候选产品,预期于未来几年产生巨额研发成本。”据诺辉健康招股书,“截至2018年及2019年12月31日止年度以及截至2019年及2020年9月30日止九个月,研发开支占收入的百分比分别为78.5%、45.3%、48.8%及49.2%。研发成本主要包括员工成本、临床试验及服务开支、研发材料及设备成本及其他开支。”2020年上半年的研发费用为1735.8万元,与上年同期基本持平。

不仅拥有丰富的研发管线资产,诺辉健康可持续性发展动力非常十足。

具体而言,在建立丰富的管线的同时,诺辉健康设立拥有综合研发、临床开发、测试运营及商业化能力的癌症早筛分子检测平台。

诺辉健康在杭州的生产设施经GMP认证。拥有当地卫健委认证并颁发执行许可证的北京和杭州的第三方医学检验实验室,总测试产能为每年150万次。广州实验室测试设施将于2021年第一季全面投入运作,预计实现每年新增50万次测试产能。”癌症筛查和IVD行业中,第三方实验室的成本都是固定成本,因此在检测量上升时,单位成本会显著下降。随着诺辉商业化进程加快,出货与检测放量,先行者的成本规模优势会在2021年逐步放大。

据招股书显示,这三个先进的分子测试实验室可让诺辉健康直接收集及处理全国各地用户的样本。截至最后实际可行日期,诺辉健康经手处理的样品超过179,070个。。

由此可见,目前三大先进的分子测试实验室测试每年产能超过200万人份的检测能力,诺辉健康已经具备相当的规模效应。这样的规模效应将筑高诺辉健康在成本端的护城河。简而言之,在实验室测试模式下,固定成本摊销在每一个产品上,随着销售规模的扩大,公司将获得越来越大的成本优势,形成巨大的检测成本规模效应。

这样的规模效应优势将随着诺辉健康上市之后,将随多款产品商业化步伐扩张而被进一步放大,让后来者短时间内难以企及。

更为重要一点是,诺辉健康的商业化能力同样非常突出且值得投资者期待。

在商业化方面,诺辉健康与医院、体检中心(如民营体检的龙头企业—爱康集团)、保险公司、药店及网上渠道合作营销。截至2020年9月30日,诺辉健康已经覆盖中国约119个城市、235家体检中心、36家保险公司、316家医院及诊所、457家药店、78个网上平台、超过1000个外包销售团队、超过40家科研机构,其商业化布局已经较为完善。其中,线上基本与国内互联网头部企业合作推广,如企鹅杏仁及平安好医生等互联网医疗平台都是诺辉健康线上合作伙伴。

销售费用方面,2019年,公司销售费用为7560.9万元,同比增长191.26%;2020年上半年销售费用为2091.2万元,同比增长50.38%。作为中国癌症早筛市场的开拓者,当前并没有同赛道竞争产品获批,这就意味着诺辉健康需要独自承担教育市场的费用,营销费用的提高也从侧面反映出公司产销规模的扩大。

随着诺辉健康成功上市,品牌价值及规模化效益势必会加速推动公司产品商业化步伐,届时,诺辉健康的各个领域的癌种早筛产品有望成为全国人民居家早筛癌种检测地首选。

同时公司报表显示,公司银行存款及三个月以上定期存款截至2020年9月30日为6.53亿。2019年公司经营活动现金流出净额0.75亿,2020年9月30日经营活动现金流出净额0.89亿,资金充裕。

根据招股书,诺辉健康拟将此次上市募资主要用於:常卫清的大规模商业化及进一步开发;为噗噗管的持续销售及营销提供资金;并在不同人群中进行更多常卫清和噗噗管的临床评估;产品研发以进一步发展公司的管线产品;潜在收购或外部引进候选产品以及一般公司用途等。

在我国癌种早筛这条黄金赛道中,目前国内获得参赛资格的只有诺辉健康,而且诺辉健康还是一名实力强劲的全能型选手。不管是从产品的设计研发阶段、临床阶段,还是后续产品规模化及商业化发展,诺辉健康基本实现了全覆盖且具备非常明显的先发优势。因此,上市之后,诺辉健康盈利能力会得到怎样的量级化增长,是非常值得投资者关注的。

作为国内癌症早筛行业的绝对龙头,而且身处赛道足够长,天花板足够高的诺辉健康,成为各路资本群雄逐鹿的对象。

据了解,在诺辉健康并未递交上市申请书之前,就受到众多资本的极力支持。据诺辉健康官网显示,国内外顶级长线基金股东包括君联资本、启明创投、鼎佩集团、Omniscience Partners、Rock Springs、软银中国资本、普渡资本、Duke大学基金、Exome、OrbiMed(奥博)、Sherpa Healthcare、礼来亚洲基金、橡子园、熠美投资、华润正大生命基金、海邦基金、Cormorant、Octagon Capital及Majuven等在内的全球知名机构投资者及生物科技投资基金机构成为公司的战略股东。值得关注的是Rock Springs为美国癌症早筛标杆精密科学公司的投资方。

PHIP版招股书最新披露诺辉健康独立非执行董事名单,其中,吴虹教授和李国栋医生颇为亮眼。吴虹教授是北京大学生命科学学院院长兼讲席教授,欧洲分子生物学组织协会成员和美国科学促进会院士,先后取得了北京医学院(现北京大学医学部)医学学士学位、美国哈佛医学院生物化学和分子药理学博士学位。据悉,诺辉健康是吴教授以“独董”身份站台的唯一企业。李国栋医生是香港家庭医学的私人执业专科医生,香港赛马会名誉董事以及香港圣公会福利协会有限公司董事会主席,曾任智经研究中心主席,现任理事。同时,李医生也是银紫荆星章和太平绅士。

除了拥有庞大的投资战略股东、“独董”作背书外,此次赴港上市更是齐聚两大国际知名保荐人高盛和瑞银。其中,高盛保荐的企业近两年的投资收益都不错。据数据显示,近两年由高盛保荐的企业有19家,累计至今平均股价上涨49.49%。在这19家企业中,首日实现上涨的企业有15家,首日涨幅为26.20%,首日实现上涨的企业数占总保荐数的79%。

在19家企业中,保荐的生物科技股多大8家,占比最大。8家生物科技股上市首日实现正增长的有7家,生物科技股上市首日上涨率为87%。在8家生物科技股中,高盛与瑞银联合保荐企业是于2020年11月3日上市的药明巨诺—B,上市至今股价累计涨幅为20.59%。

并且在本次诺辉健康香港IPO中引入了16家基石投资者,合共认购1.24亿美元股份, 当中包括景顺、清池资本、博裕资本、GIC、加皇环球资产管理、Columbia Funds、Janus Henderson Funds、Rock Springs Capital、Worldwide Healthcare Trust PLC、LAV、Cormorant Global、HBC Asia Healthcare Opportunities VII LLC、Octagon Investments、Sage Partners、南方基金管理有限公司及E Fund。

从过往高盛保荐企业二级市场表现及与瑞银联合保荐的药明巨诺股价表现来看,整体投资收益在高双位数以上。因此,已经进入产品商业化阶段且具备稀缺属性的生物科技股——诺辉健康,上市之后的表现非常值得投资者拭目以待。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)