全球智能设备领导厂商联想集团(00992-HK)通过深入推进转型,20/21财年第三财季业绩继续创新高。

期内,联想集团通过产品创新、强劲的运营能力和“全球资源,本地交付”的布局模式,所有核心业务营收和利润双双实现年比年增长。 联想集团营业额为1142亿元,同比增长22.3%;净利润为26亿元,同比增长53.1%,其中以服务为导向的转型业务成为集团长期增长催化剂。

疫情催化居家办公使需求增长、集团的产品创新以及聚焦于高端细分市场让个人电脑与智能设备业务逆势增长,实现营业额140亿美元,同比增长26.5%,全球PC市场份额达25.3%,高居榜首,行业地位稳固。

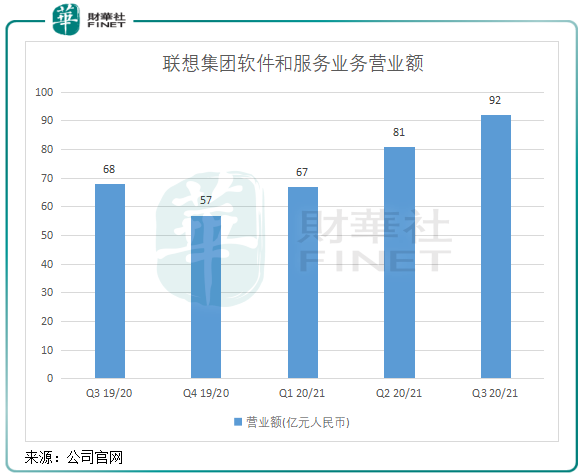

通过聚焦服务为导向的转型,联想集团的智能基础架构、行业智能和智能物联网(3S战略)保持强劲势头,收入分别同比增长5%、54%以及44%。同时,软件和服务业务收入同比增长35.9%至14亿美元,占总营收比重8.1%。

联想集团的移动业务亦有亮眼表现,报告期内收入同比增长10%,成功实现盈利。通过向高端和旗舰机型的转型,集团智能手机产品平均售价同比增长19%。

为更好地把握智慧化变革的发展机遇,自2021年4月1日起,联想集团将整合内部各业务部门的服务团队与能力,组建一个全新的业务集团:方案服务业务集团,致力于推动行业智慧解决方案、设备服务、运维服务和包括设备即服务(DaaS)业务的增长,成为实现公司转型的核心驱动力。

由此,联想集团的核心业务将由三大业务集团构成,分别承接联想智慧化变革3S战略三大领域的执行与落地,即专注智慧物联网的智能设备业务集团,专注智慧基础设施的基础设施方案业务集团,及专注行业智慧与服务的方案服务业务集团(SSG)。

为进一步促进不同业务部门间的协同与合作,联想集团还将把原有的区域建制,统合成两个新的销售组织:中国区和国际销售组织。

此外,在向智能行业垂直解决方案提供商转型的过程中,联想集团未来将聚焦智慧制造、智慧教育、智慧医疗领域和智慧零售。在驱动业务转型的同时,也将提升其高毛利业务占比,优化利润结构,进一步增强公司盈利能力。

联想集团股价近一年来累计飙升近2倍,创下近6年以来新高。

不少投资机构看好联想集团的未来增长潜力,并上调了其目标价。其中,麦格理将联想集团目标价由8.2港元升至12.78港元,评级“跑赢大市”;摩通上调对其目标价至11.6港元,维持“增持”评级。2021年2月8日,联想集团收市价为9.75港元,这意味着未来还存在较大增长空间。

为与广大客户、消费者有更多沟通,并配合中国新基建的商业机会,联想集团拟发行中国存托凭证(CDR),并向科创板申请发行CDR上市。

A股市场投资者未来投资联想更方便,同时他们也更了解我们在内地市场的机遇,更准确评估未来商机,释放价值,把握疫情之后智慧设备和云基础设施的长期需求和增长趋势。联想作为全球 PC 行业龙头,具备全域行业智能化解决方案的能力,公司的内在价值有望得到重新认知。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)