近期,监管层动作不断,特别是对于IPO企业股东信息披露的要求明显提高,这也成为市场关注的焦点之一。2月7日,沪、深交易所对证监会近日发布的《监管规则适用指引- 关于申请首发上市企业股东信息披露》一系列关键问题做出了具体的回应。回应主要对以下5方面的问题进行了回答。

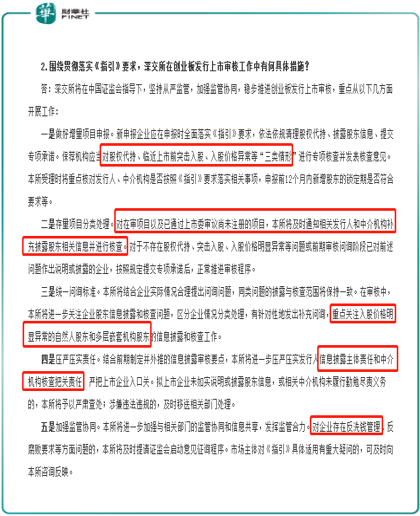

第一是明确需要重点监管的问题。沪、深两市将做好增量项目申报。新申报企业应在申报时全面落实《指引》要求,依法依规清理股权代持、披露股东信息、提交专项承诺。保荐机构应当对股权代持、临近上市前突击入股、入股价格异常等“三类情形”进行专项核查并发表核查意见。交易所受理时将重点核对发行人、中介机构是否按照《指引》要求落实相关事项,申报前12个月内新增股东的锁定期是否符合要求等。

解读:该条回复很明确的指出了沪、深交易所要重点针对的问题。主要针对的是拟上市公司的股权代持、上市前突击入股、和入股价格异常三项重点问题。

第二是明确指出了核查的具体范围。对在审项目以及已通过上市委审议尚未注册的项目,交易所将及时通知相关发行人和中介机构补充披露股东相关信息并进行核查。

解读:第二条中明确了已经过会的IPO项目需要补充股东信息披露的相关内容后才可以完成上市。并且指明拟上市企业和发行中介机构(券商)都有披露的义务。

第三是统一问询标准。沪、深交易所将进一步关注企业股东信息披露和核查问题,区分企业情况分类处理,有针对性地发出补充问询,重点关注入股价格明显异常的自然人股东和多层嵌套机构股东的信息披露和核查工作。

解读:交易所将通过“问询”的方式对存在“多层嵌套”和“入股价格异常”的机构投资人进行重点核查。

第四是明确了对违规机构的处理方式。对拟上市企业未如实说明或披露股东信息,或相关中介机构未履行勤勉尽责义务的,交易所将予以严肃查处;涉嫌违法违规的,及时移送相关部门处理。

解读:对存在违法违规行为的机构和发行人,交易所将移交司法部门处理。

第五是加强监管协同。交易所将进一步加强与相关部门的监管协同和信息共享。

解读:沪、深交易所将和其他金融监管机构一起通过信息共享的方式防范洗钱等行为的发生

从上面的解读我们可以发现,《指引》针对的问题主要有三个,一个是“股权代持”,第二个是“多层嵌套”,第三是“上市前集中入股”。下面针对这三个问题,我们逐一为大家进行分析。

“股权代持”:所谓股权代持就是指实际控制人或出资人通过“代持协议”的方式让他人出面代替自己持有股票的行为。在这种情况下上市公司股东的真实身份就被隐藏了起来,形成了所谓的“影子股东”。而代持的机构或个人只是实际控制人的“发言人”,要完全按照实际控制人的意愿行事。只要实控人持股数足够大,其就可以通过代持机构在公司董事会参与重大事项决策,影响公司的发展走向。如果实际控制人和上市公司之间存在利益冲突,那么就会扰乱上市公司的正常经营。所以监管层要对“股权代持”进行严格的核查。

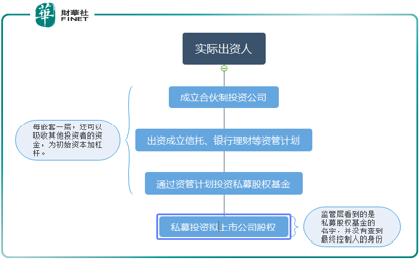

“多层嵌套”:多层嵌套中的“套”指的是“投资管道”。大家平常听说的资管计划、信托计划、银行理财产品、私募基金、公募基金等一系列金融工具其实都是一个个“资金通道”。它们向一根根管子一样把出资人的钱对接到最终要投资的项目上。最终的项目可以是二级市场上的股票,也可以是一级市场上准备市的股权,甚至可以是房地产项目。只要有现金流产生的项目,就会有资本想要去对接。

本次《指引》中所指的嵌套是特指对接到拟上市公司股权项目的资管产品。嵌套主要有两个目的,其一是通过层层嵌套为初始资金增加杠杆,每一层嵌套都会通过吸收其他投资者资金的方式将初始资金放大。同时跟随资金一同被放大的还有原始出资人对拟上市公司的控制力。所以嵌套首先完成了“加杠杆”的作用。

其次,通过多层嵌套,初始投资人可以隐藏自己的真实身份。如果监管层不进行穿透式检查的话,是很难发现初始投资人的真实身份的。金融机构都有一套严密的合规制度对出资人进行KYC(know your client)和CDD(customer due diligence)审查。而多层嵌套可以在某种程度上规避金融机构的合规审查,从而加大了洗钱、操纵市场等金融犯罪行为的可能性。作为金融系统的“守门人”,这也是交易所为什么要对IPO企业进行穿透式核查的原因。

上市前一年集中入股:《指引》针对的第三个问题是股权投资机构在公司IPO前一年集中入股的问题。为了引导资金进行长期投资,防止利用公司IPO进行炒作。监管层在《指引》中对公司上市前突击入股的行为进行了更加严格的规定。此前IPO前6个月突击入股的资金才需要锁定36个月,而此次《指引》规定IPO前12个月内突击入股的资金同样需要锁定36个月。

上面我们为大家解读了沪、深交易所关于《指引》相关问题的回应。但是为什么监管层会选择在此时发布《指引》呢?我们认为这与即将实施的《资管新规》有很大关系。

2018年4月27日,中国人民银行联合银保监会、证监会、国家外汇管理局共同发布了《关于规范金融机构资产管理业务的指导意见》,简称《资管新规》。这一规定的实施将意味着我国的金融市场将进入“大资管时代”。在《资管新规》实施后银行、信托、证券、基金、期货、保险等金融机构在发行资管产品,开展相关业务的时候都要进行统一监管。特别是对 “多层嵌套”,监管套利等行为将被彻底根治。比如在《资管新规》中对资管产品的嵌套层级就进行了严格的限制。只允许资管产品进行一级嵌套。

不过,由于牵涉的金融机构众多,原定于2020年底实施的“资管新规”延期至2021年底实施。因此市场上一定会有不符合规定的资金抓住这最后的时间窗口“违规入市”。所以为了在“资管新规”实施前,市场能够平稳过度,监管层才发布了《监管规则适用指引- 关于申请首发上市企业股东信息披露》,以此来暂时弥补市场体系中出现的漏洞。

所以说此次《指引》的颁布很大程度上是为了迎接“资管新规”以及“全面注册制”的一次“系统升级”。为的是保证整个股票市场乃至整个金融体系能够平稳、健康、有序的发展。

关于监管层的新动向我们将为大家持续进行解读,感兴趣的读者可以关注我们。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)