近期一向吃香的白酒股如同坐上过山车,陷入波动调整阶段。

在这种大背景下,西北区域型白酒企业青海互助青稞酒股份有限公司(以下简称青青稞酒,股票代码:002646-CN)接连发布股东减持和业绩预亏公告。

自身基本面不佳,又逢股市白酒股预期降低,青青稞酒面临极大的挑战。

在白酒行业资本化趋势愈演愈烈下,青青稞酒也屡次传出引入战投的新闻,最大绯闻对象就是其第二大股东劲牌。

劲牌是非上市公司,而青青稞酒是上市公司,市场传言“被借壳”背后也一定程度上折射出青青稞酒发展的困境。

2月19日晚,青青稞酒先后发布两则与减持相关的公告。

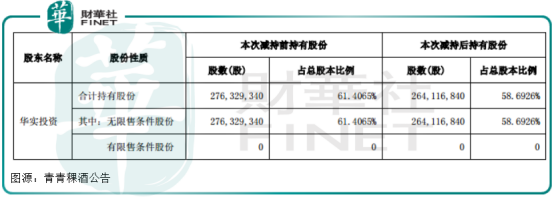

第一则,青青稞酒披露,控股股东青海华实科技投资管理有限公司(以下简称“华实投资”)减持公司股票计划已经实施完毕。

按原计划,华实投资原本打算在的6个月内通过集中竞价交易方式减持合计不超过 10,829,340股,占公司总股本的2.4065%(包括集中竞价买入的股份)。

但从具体实施情况看,华实投资已经超额完成减值“目标”。

自2020年8月25日至2021年2月19日,其通过集中竞价交易和大宗交易方式累计减持青青稞酒股份12,212,500股,占公司总股本的2.7139%。

第二则,则是在完成2020年减持计划后,青青稞酒又酝酿开启新一轮减持。

根据公告,公司计划在公告披露之日起15个交易日后的6个月内通过集中竞价交易方式减持本公司股份合计不超过9,072,640股,占公司总股本的2.0161%(包括集中竞价买入的股份)。

在度拟减持的原因是,自身经营和资金需求。而2020年7月30日披露减持计划时,公司给出的理由是偿还融资借款。

华实投资主要股东为李银会、卢艳、王高峰、彭富强,其中李银会现任青海互助青稞酒股份有限公司董事长。

可以说华实投资减持的时机堪称绝佳。在白酒股身价扶摇直上的2020年,青青稞酒股价涨了88%。尤其是自2020年11月到去年年底,其股价在短短两个月内暴涨了近一倍。

控股股东屡次减持,即为套现,也或有其他考量也未可知。

早在2020年就传出青青稞酒要引入战略投资的消息。而这个绯闻对象则是公司二股东劲牌有限公司。

据企查查显示,近日公司第二大股东湖北正涵投资有限公司的股权结构从劲牌创始人吴少勋持股99%,转变为劲牌有限公司100%持股。

有业内人士将此举认为是劲牌“借壳”青青稞酒上市的前奏。劲牌是非上市公司,而青青稞酒是上市公司,被借壳背后也一定程度上折射出青青稞酒发展的困境。

接连减持,且都是为了融资还债,可以看出青青稞酒很缺钱。

青青稞酒是一家位于青海省互助县的酿酒企业,主要从事青稞酒的研发、生产和销售,主营“互助、天佑德、八大作坊、永庆和、世义德”等多个系列青稞酒,以及“马克斯威”品牌葡萄酒。

旗下拥有4家全资子公司和2家控股子公司,总资产30亿元,员工2200余人,是全国较大的青稞酒生产企业,也是西北地区白酒行业龙头,被誉为“中国青稞酒之源”。

从1952年在天佑德酒坊原址基础上组建国营互助青稞酒厂,到2011年12月在深交所上市,青青稞酒完成华丽的资本转身。

纵观上市后的业绩表现,青青稞酒营收规模在上市后第三年创新高后,出现停滞不前,营收增速也出现同比下降趋势。

与此同时,归母净利润规模在2013年创新高后,也随营收波动开始下降。在2017年甚至出现亏损。2018年转正后,又开始跌跌不休。

进入2020年后,青青稞酒的业绩颓势依然未有改观。

2020年青青稞酒连续3个季度亏损,其中2020年三季报亏损规模最大,为-0.72亿元,该报告期营业收入为5.46亿元。

根据Wind数据,2020年三季报, 公司净利润为-0.72亿元,同比有所下降;净利润率为-13.17%,同比有所下降,低于同期行业的平均水平7.80%。

为何公司的净利润率如此之低?

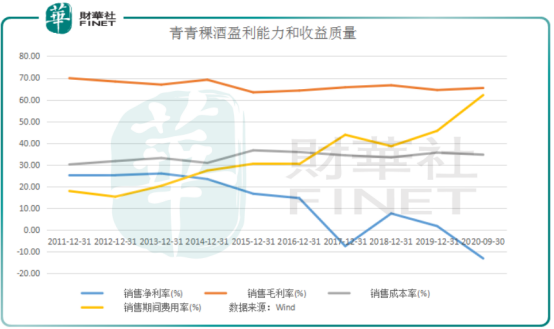

翻看过往业绩,青青稞酒毛利率一直在线,虽近年来略微走低,但也保持在60%以上,具备较高的盈利能力。

但同时也要看到,公司销售净利率却一直在走下坡路,近年更是低得可怜,直接跌到个位数,对比2019年白酒行业整体销售净利率35.59%,就可以知道青青稞酒的收益质量如何。

而这背后最大的原因则是公司营收、净利润等业绩指标成长性较差,但费用管控却未能把紧大门,销售期间费用率逐年走高,进而压降了公司的利润空间。

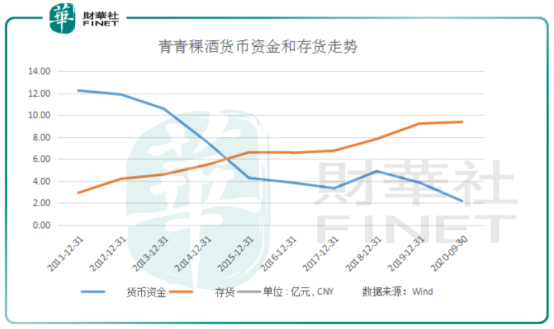

在本身盈余有限情况下,青青稞酒的存货还在连年增长,进一步占用了公司流动性。

在有限的利润和高投入下,青青稞酒的负债自然成为关注重点。

截至2020年三季末,公司一年内到期的短期借款约为1.11亿元,应付票据和应付账款约为0.76亿元,其他应付款约为0.36亿元。同期公司货币资金约为2.19亿元,面临流动性紧张问题。

公司是我国青稞酒行业龙头企业,其主要产品为中高档青稞酒和普通青稞酒。其中高档青稞酒长期以来贡献了大部分营收,其中2020年上半年占营收比重约65.53%。

从销售区域看,公司产品主要在青海省内销售,2020年上半年销售额约占营收比重约67.67%,同比2019年上半年的71.89%有所下降。

为了做大做强规模,青青稞酒在产品上持续投入,公司不满足青稞酒业务,还接连在2013年、2015年斥资1630万美元收购了美国两种葡萄酒资产,涉足葡萄酒业务。

此外,公司于2015年7月完成对中酒时代的收购,开启线上推广。其2017年亏损也正是由于“全额计提收购中酒时代商誉造成”,若不含商誉减值因素,青青稞酒2017年度预计实现归属上市公司股东的净利润为0.7亿元-0.95亿元。

多元产品投入和互联网推广加大了公司经营投入,而公司所有的努力都是为了能从区域龙头做到全国化白酒布局的白酒企业。

青青稞酒内部人士曾透露,公司未来重点区域,以陕西、山西、河南为主。针对重点区域,公司将调配优秀团队,聚焦市场资源,重点在市场和消费者培育方面下功夫,立足长远,计划在西北外延的陕晋豫突破。

几乎每家区域白酒企业都有一个全国化梦想,但现实执行起来难度较大。每个省份都有自己的地方品牌,异地拓展难度相对较大。

从青青稞酒区域销售贡献看,其省外拓展虽然取得一定成效,但依旧不能摆脱对青海省的销售依赖。

其实从自身品牌看,青青稞酒还是有自身酿酒文化沉淀和产品吸引力的。其特色产区、特色酒种都是独具异域风情的标签。

但也要吸取刚拿下金徽酒的复星郭广昌的建议,不能让消费者买广告,你买的是酒,不能把钱花在广告上,一定要花在品质上。

过去长期靠广告拉动品牌成长和销售增长的时代已经远去,当代的主流消费者更加注重自身的饮酒体验和感受,更加关注产品本质。以青青稞酒为代表的特色酒也将迎来更好的时代。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)