2月23日盘后,家电巨头美的集团整出了一个大新闻,宣布拟以自有资金回购不超过1亿股且不低于5000万股公司股份,回购价格不超过140元/股。以上限计算,回购金额最多可以达到140亿元。1亿股则占公司目前总股本约1.4202%。

受此消息的刺激,美的集团的股价在2月24日跳空上涨,盘中最高飙涨了8.28%,此后出现了回落。

数据显示,A股历史上回购金额超过50亿元的仅有中国平安、伊利股份、格力电器等少数几家公司。而以上限140亿元计算,美的此次的回购计划是目前A股史上金额最大的回购案,足以在股史留名。

针对部分投资者质疑此次回购金额过高会影响公司后续经营,美的表示,截至2020年三季度末,公司账面货币资金为664.9亿元,远超本次回购所需金额,回购上限140亿元约占总资产的3.99%、净资产的12.4%。

关于回购目的,美的集团在公告中宣称是基于对公司未来发展前景的信心和对公司价值的高度认可,并结合公司经营情况、主营业务发展前景、公司财务状况以及未来的盈利能力等基础上,公司决定拟继续以自有资金回购公司股份,并将持续用于实施公司股权激励计划及/或员工持股计划。

不过,美的集团的股价在2月10日达到上市新高的108元/股后调头向下,在随后的4个交易日内大跌15.1%,市值直接蒸发超过1000亿元。

因此,也有投资者表示美的在股价大涨后急跌的时刻抛出百亿回购案也有保股价、稳市值的意思。

最近A股市场流行各行业的龙头老大都被冠以“茅”的称号,如海螺水泥被称作“泥茅”,金龙鱼是“油茅”,海天味业是“酱茅”,而美的集团作为家电巨无霸通常也被称为“家电茅”。

回顾过往的股价表现,“茅”系列股票基本都是长期走牛的白马股,美的集团同样如此,历史上像近期这样放量急速大跌也是比较罕见的。所以坊间的一些保股价、稳市值的猜测也是有一定道理的。

那么,这份上限140亿元的回购计划究竟能否让“家电茅”稳得住呢?

要弄清这个问题首先要看一下美的近期股价大跌的原因。

首要的原因是近期A股风云突变,资金抱团现象开始瓦解。

因此,有投资者形象地形容现在市场每天都要杀一批“白马”祭天。像茅台在最近的5个交易日大跌近16%,海天味业在最近6个交易日下跌超14%,美的自然也不例外。

而在此之前,大部分“茅”系股票的股价在相当长的时间里持续上涨,本身累计涨幅较大,获利盘丰厚,有内在调整需求,这也是抱团现象瓦解的根本原因。

其次是近期大宗商品的价格普遍暴涨,而铜、铝、塑料等作为家电行业必不可少的原材料,大宗商品的涨价潮已经开始向中下游传导,推高了家电企业的生产成本。

数据显示,期货市场的LME铜的价格已经快速翻倍了。

据悉,在空调的生产中,铜、铝、钢板、塑料等材料成本合计约为30%,大宗商品涨价给美的集团带来的影响不可小觑。

除了上述原因外,美的集团于近期受让万东医疗的控股权,试水医疗器械领域,或许也让市场对其跨界能否成功存在疑虑。

2月2日晚间,万东医疗公告称,美的集团将受让公司合计1.573亿股,占万东医疗股本的29.09%,转让价格为14.6元/股,相较于协议签署前一个交易日万东医疗10.21元/股的股价溢价43%,交易总价达22.97亿元。此次交易结束后,美的集团将直接成为万东医疗控股股东。

从近些年的业绩来看,万东医疗的营收和净利润虽然在增长,但是营收不足10亿元、净利润也不足2亿元,规模并不大。

自古医疗行业是容易出牛股,收购好的医疗资产对于提振上市公司的股价是有帮助的,但是万东医疗现在肯定不是大牛股,未来能否成为大牛股也有待时间考验。因此,大幅溢价收购是否值得有待商榷。

另外,美的集团此前通过收购资产推进多元化战略其实已经踩过大坑,一直让不少投资者都心有余悸。

据悉,美的集团在2016年12月30日通过审查,完成了对德国库卡的并购案,最终成为占有德国库卡94.55%股份的控股股东,交易对价约为115欧元/股,总兑价为292亿元人民币。

然而数据显示,从2018年开始,库卡的业绩用“王小二过年一年不如一年”来形容丝毫不为过。2020年受到疫情的影响,前三季度的营收同比下滑超过20%,净利润更是出现了大幅亏损。

而受库卡业绩的拖累,美的机器人及自动化业务的营业收入连续下滑,从2017年的270.37亿元下降到了2020年上半年的95.23亿元,在总营收中的占比也从11.23%下降至6.85%。

前面有过如此不好的跨界并购体验,现在跨界医疗行业还是引起了部分投资者的担忧。

在股价急跌之际,上市公司祭出前无古人的回购计划其实也让许多投资者非常矛盾,“家电茅”还能买吗?

短期来看,能不能现在买还是需要回到近期下跌的原因上。

这一点可以从最近急速放大的成交量上看出来,美的集团最近的成交额经常接近百亿元级别,是之前的两倍多,换手率也翻倍了。

此前美的集团股价持续飙涨,持股的各路资金赚得盆满钵满,现在有部分大资金已经在出逃了,或者在出逃的路上。

在A股市场大白马股持续大跌的时候,显然落袋为安才是更符合人性的选择,回购计划对于这些获利丰厚的资金来说影响并不大。

另外,在股价长期上涨后,美的集团的估值已经来到了近些年的最高位。

中金公司的研究人员也表示,在市场需求较好,竞争格局较好的背景下,家电企业一般都能成功转嫁成本压力,但转嫁过程有一定滞后性,导致毛利率暂时的回落。

而针对万东医疗的并购案来说,此次收购投入的资金不算太多,对于公司目前经营情况的影响很小。

从长期来看,近期可能造成股价短期急跌的因素对于公司的长期经营来说是没有多大影响的。

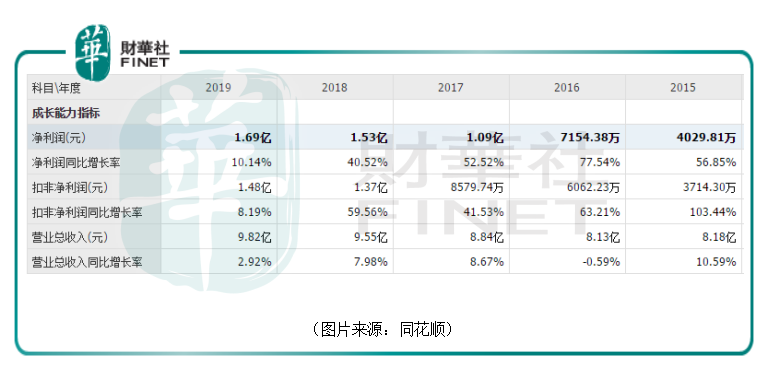

美的集团作为家电行业头部玩家,业绩常年维持增长。虽然跨界工业机器人并不成功,但是该公司在以洗衣机、冰箱、厨房家电及各类小家电为核心的消费电器业务上做得很不错,旗下的小天鹅、COLMO、东芝、布谷、华凌等品牌具有不错的知名度。这部分业务的营收在2020年上半年的收入中占比接近了4成。

在白色大家电天花板日益凸显之际,拿下在疫情中火出圈的小家电市场对于家电企业来说至关重要。小家电业务也帮助美的集团在疫情的冲击下依然取得了良好的经营业绩,给了股价此前大涨的底气。

另外,此次推出巨额回购时股价依然处于非常高的位置,这也确实彰显了公司管理层对于公司后续发展的信心。

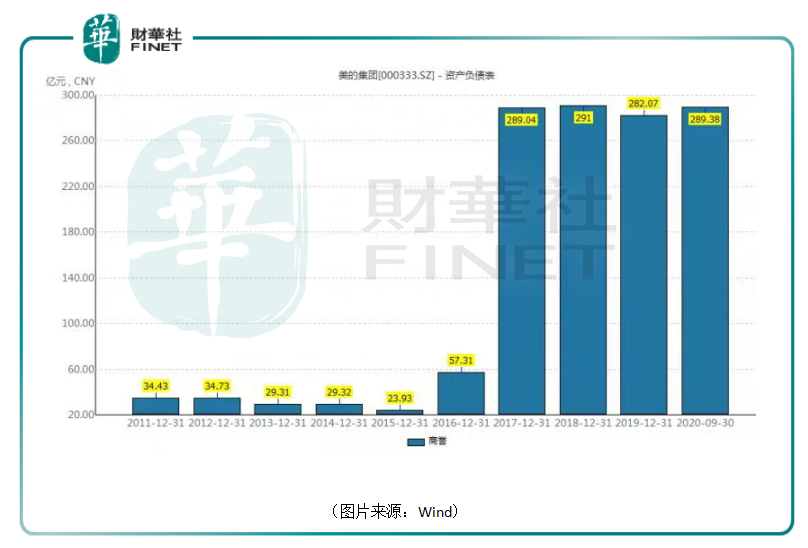

不过,有一点值得投资者特别关注。上述提到的并购库卡集团的交易让美的近几年的商誉居高不下,几近290亿元。

一旦公司在库卡集团业绩下滑的情况下大幅计提商誉减值就会对其业绩造成较大的冲击。

因此,对于投资者来说,虽然祭出了巨额回购计划,但是美的集团股价短期下跌的风险还是比较大的,但是从长期来看,公司的经营情况还是能让投资者放心的,唯有商誉问题需要投资者时刻紧盯。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)