2020年10月在纽约证券交易所上市的名创优品(MNSO-US),公布了一份并不算理想的季度业绩。

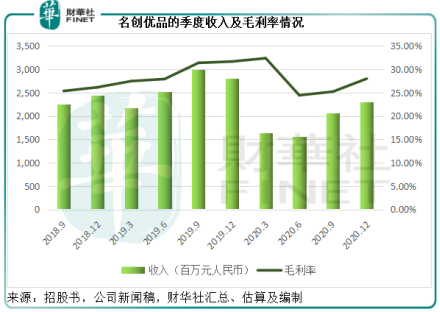

截至2020年12月31日止的2021财年第2财季,因利润较高的海外业务受疫情影响收入大幅下降,季度收入同比下降18.1%,至22.977亿元(单位人民币,下同);毛利率按年下降了3.68个百分点,至27.97%。扣除优先股等公允值变动之前的经营溢利同比下滑83.54%,至54百万元人民币。

由于去年同期产生4.93亿元的公允值亏损,股东应占亏损达2.07亿元,相较而言,最新公布的季度业绩则扭亏为盈,录得盈利21百万元。这并非意味着其最新季度的业绩好转,而仅仅是因为对比的上一年数据基数较低而已。

如果扣除这些非经常性项目,2021财年第二季经调整净利润实际按年下滑78.46%,至84百万元。

按季比较,名创优品的业绩有所改善,从店铺数量到单店收入到毛利率都确实有所提升,但经调整净利润按季下降17.65%,因期内增加了名创优品商店和新开潮玩店Top Toy的推广开支。

截至2020年12月31日止的上半财年,收入同比下降24.56%,至43.7亿元;毛利率按年下降4.84个百分点,至26.66%;由于上市产生的公允值变动亏损,上半财年的股东应占亏损高达16.52亿元,相较上年同期为亏损2.9亿元。

扣除非经常性款项后,净调整净利润同比下滑76.51%,至1.86亿元。

由此可见,名创优品的最新业绩实在说不上理想。见下图,尽管国内店铺营业已全面恢复正常,但利润较高的海外商店受疫情影响未完全重开,影响到其最近的季度收入和整体利润表现。

这也是该公司公布业绩之后,股价下滑的主要原因。

名创优品是否没有希望?

遍布街头、装修简约的时尚平价店,名创优品的可想象空间似乎不大。

名创优品的销售渠道分为三类:

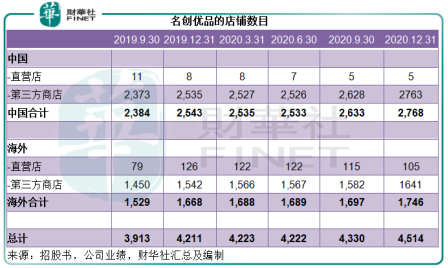

1.直营,但直营店数目相对较少,截至2020年12月31日的直营店(包括海外店)总数占比为2.44%,其中海外直营店有105家,中国自营店只有5家。

2.第三方商店,授权零售合作伙伴开店。

零售合作伙伴动用自己的资源在优质地段开设和经营名创优品商店,并承担相应的资本开支和经营开支,而名创优品则授权其使用品牌并为其提供店铺经营的关键指引,从而按照事先协商的分成比例获取销售收益。零售合作伙伴保留其余的销售所得,而名创优品则保留其存货所有权直至售予消费者。

3.线上销售

通过微信小程序和第三方电商平台,如京东、饿了么、拼多多和美团等的线上商店销售。

从店铺数目和截至2020年6月30日财政年度的销售收入来看,面向特许经营商和批发商的销售才是主要的收入来源。

根据弗若斯特沙利文的数据,名创优品的零售合作伙伴通常需要12-15个月回本。由于要顾及这些特许经营商和批发商的利润,名创优品的售货毛利率不会太高,这也限制了它的利润空间。

从收入来源来看,风格日用品销售收入占了大部分,大约占总收入的90%,其余为特许费收入、销售分成、咨询服务收入等。

若按市场计,2021财年第2财季来自中国市场的收入占了总收入的80%左右,第1财季的占比为83.1%,截至2020年6月30日止的财政年度占比为67.31%。

根据弗若斯特沙利文的数据,按2019年GMV(总销货值)计,名创优品在品牌多样化零售市场中排名第一,市场份额为10.9%,而前五大运营商的合计市场份额为19.8%。

无疑,在零售消费支出增幅高于世界综合水平的中国,市场份额品牌的名创优品仍有追得上市场的增长势头。但中国的零售市场高度分散,而且竞争激烈,名创优品在保障其增速的同时未必能保持毛利率水平。

不过,海外业务却是引人遐想的驱动力,一来因为受疫情负面影响,前期基数相对较低;二来在疫情期间,该公司在海外市场的开店速度似乎并未放缓;第三是海外市场利润或较占优势。再加上销售和行政开支等的效率提高,或可为其扭亏为盈奠定基础。

但是,名创优品的野心并不局限于以上常规的业务形态,它已经身体力行地参与到最近让资本市场疯狂的“盲盒”潮流中。

“盲盒”的魅力在于“未知”。

泡泡玛特(09992-HK)凭借“盲盒”在资本市场开辟出一片“未知”的蓝海—93个IP,撑起了年收近20亿元和市值1366亿港元,市销率高达58倍以上。更为重要的是,这一“未知”带来的是70%以上的毛利率,名创优品最新一季的毛利率只有27.97%。

名创优品联合创始人叶国富于12月公布了“X”战略,目标是成为全球领先的新零售平台。将借助其在供应链管理、零售业的经验、轻资产业务模式和数字化等优势,实践其新战略。

2020年12月18日,名创优品推出子品牌“TopToy”(头号玩家),定位为亚洲潮玩集合店。同日,Top Toy的全球首店在广州正佳广场开业,面积超400平方米,拥有1500个SKU,产品覆盖艺术潮玩、盲盒、模型、漫画手办等潮玩核心品类,汇集了HelloKitty、漫威、迪士尼、DC等50多个IP及潮玩品牌。该店开业仅三天,销售额就达到108万元以上,人均消费开支或达200元以上。

在截至2021年2月19日的6周,名创优品已在中国5个城市开设了9家TopToy分店,其中深圳有三家,分别位于福田、东门、KKMALL等潮流购物旺区,据称还有巨型盲盒墙,吸引了众多盲盒爱好者。除此以外,名创优品还宣布,“Art Toy”(艺术玩具)将成为其2021年及以后聚焦的产品战略。

加入潮玩战圈的名创优品,有与漫威等合作方的IP,有知名度,也有在最旺购物区开店的号召力,出场架势并不逊色于泡泡玛特,并有赶超后者的潜力。风起云涌的二次元之战,将体现在名创优品下一季业绩中。

但名创优品所给予的业绩指引似乎并不高,该公司预计截至2021年3月31日止的第三财季收入介于22亿元人民币至24亿元人民币之间,同比增长34.7%-47%,与其第二财季的业绩指引一样。新的潮玩战略是否会带动其收入超出预期,相信下一季业绩会有分晓。

从名创优品最新一季业绩来看,并没有大的惊喜。就常规业务而言,该公司仍有可能通过疫情过后的海外扩张以及经营效率的优化,实现收入和利润的提升。

不过,名创优品最近转向潮玩的战略调整,却可能改变未来,最重要的是为名创优品带来70%毛利率的遐想。

现价26.67美元,名创优品的市值为81亿美元,约合港元629亿,市销率为6.93倍。戴着“潮玩”光环的泡泡玛特,现价为97.45港元,市值为1366亿港元,市销率为58倍。

若按照目前资本市场给予“潮玩”股的估值标准,名创优品的上涨空间可观。

只是,你永远不知道这届年轻人对于盲盒的热衷能保持多长时间。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)