3月1日消息,东航与中国商飞公司在上海正式签署C919大型客机购机合同,首批引进5架,力争年内交付首架。东航也将成为全球首家运营C919大型客机的航空公司。

根据东航的安排,这5架C919飞机引进后,将以上海为主要基地,加密上海至北京大兴、广州、深圳、成都、厦门、武汉、青岛等航线。

C919作为中国具有自主知识产权的大型喷气式民用飞机,此次首单落地也标志全球“大飞机”市场正式迎来了一个重磅的玩家,行业格局将会重塑。

所谓的“大飞机”是指起飞总重超过100吨的运输类飞机,也包括150座以上的干线客机,直接反映一个国家民用航空工业甚至整个工业体系的整体水平。

中国的C919客机是按照国际民航规章自行研制、具有自主知识产权的150座以上中短程单通道窄体客机,最大起飞重量72.5吨,座级158―168座,航程4075―5555公里。

从2007年2月大型飞机研制重大科技专项正式立项到2021年3月,C919可谓是15年磨一剑并最终大获成功。

目前,C919在市场上的主要竞争对手是空客的A320系列和波音737系列,这是未来主要的三个玩家。

此外,巴西航空工业的E195占有的市场份额较小,潜在的竞争对手还包括庞巴迪CS300、俄罗斯伊尔库特公司的MS-21等。

根据相关报道,截止2020年5月,C919获得了来自全球28家客户的815架订单。

而在全球市场中,空客公司A320和波音B737占据了中型单通道客机的绝大部分市场份额,截止2019年5月,这两个系列的飞机销量分别为14600架和15161架。

值得一提的是,在C919大踏步前进的同时,波音的明星机型737MAX却屡屡翻车。

2018年10月,印度尼西亚狮子航空公司发生重大空难事件,机型是波音的737MAX。次年的3月,埃塞俄比亚航空公司一架波音737Max飞机发生坠机空难。

事件发生后,中国在全世界率先停飞波音737Max飞机。最终拥有这款飞机的47个国家、376架运营飞机全面停飞。全球多国还取消了波音飞机的订单。

接连发生的空难带来的负面影响是显而易见的。

另外,在全球流行的新冠肺炎疫情也对航空业形成了巨大的冲击。在新冠疫情和空难等多重因素的打击下,巨头波音的日子相当难过,业绩惨淡出现亏损,股价也出现了暴跌。

财报显示,该公司在2020年实现营收582亿美元,同比下滑24%;净亏损119亿美元,去年同期亏损6.36亿元,亏损额同比扩大95%;全年交付民用飞机157架,同比减少59%。

市场人士指出,这是波音有史以来的“最差成绩单”。

股价方面,波音的股价一度从340美元/股暴跌到90美元/股。

![]()

目前,波音面临的困境还未结束,空难带来的影响依然还在。

从竞争格局来看,波音出事,受益最多的当然是另一家巨头空中客车,其余的飞机制造商多少也能从中获益,而就C919的研发进度而言,波音订单减少显然对即将投入运营的C919来说也是一大利好。

说完了竞争对手之后,来看看全球航空运输市场的未来前景。

波音公司发布的对全球民航市场的发展预测报告显示,未来20年,全球将交付43110架飞机,其中支线飞机2430架,窄体飞机32270架,宽体飞机7480架,货机930架。全球机队规模增长率为3.2%,空运市场增长率为4%,到2039年全球机队规模为48400架。

对于中国市场,波音公司预计未来二十年,中国市场将接收8600架新飞机,其中支线飞机380架,窄体飞机6450架,宽体飞机1590架,货机180架。

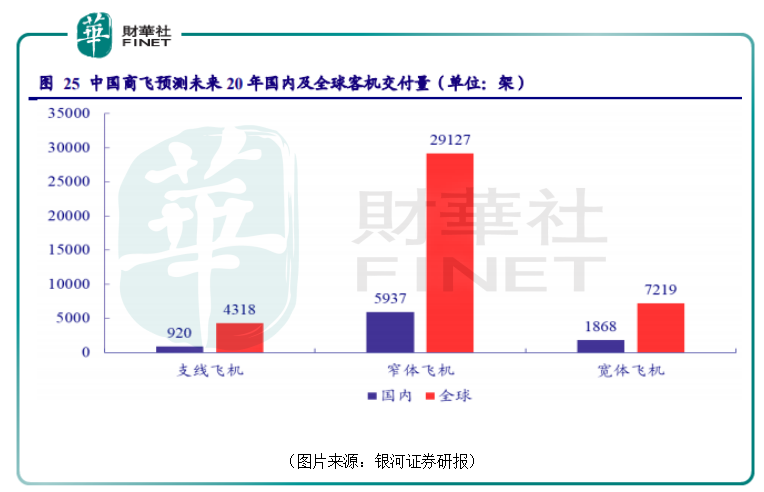

2020年11月26日,商飞也发布了《中国商飞市场预测年报(2020-2039年)》。商飞预测,未来20年,中国航空运输市场需求依旧旺盛,预计中国航空市场将接收50座以上客机8725架,市场价值约1.3万亿美元(以2019年目录价格为基础),折合人民币约8.97万亿元。

其中,50座级以上涡扇支线客机交付920架,120座级以上单通道喷气客机交付5937架,250座级以上双通道喷气客机交付1868架。机队年均增长率为4.1%,中国机队规模将达到9641架。

![]()

根据银河证券的估算,未来二十年,平均每年国内窄体客机需求量约为300架,假设未来C919国内市场占有率能够和波音、空客持平,即市占率达到三分之一,则每年销量约为100架,平均年销售额约为80亿美元,未来二十年总销售额有望达到1600亿美元。

而随着国内航空产业技术水平不断提升,C919的市场占有率仍有提升空间。

众所周知,航空工业对于技术的要求非常高,利润空间也非常大,而且同汽车行业一样,相关产业链非常长,涉及到的上下游公司非常多。

那么在国产大飞机C919产业链上有哪些上市公司?

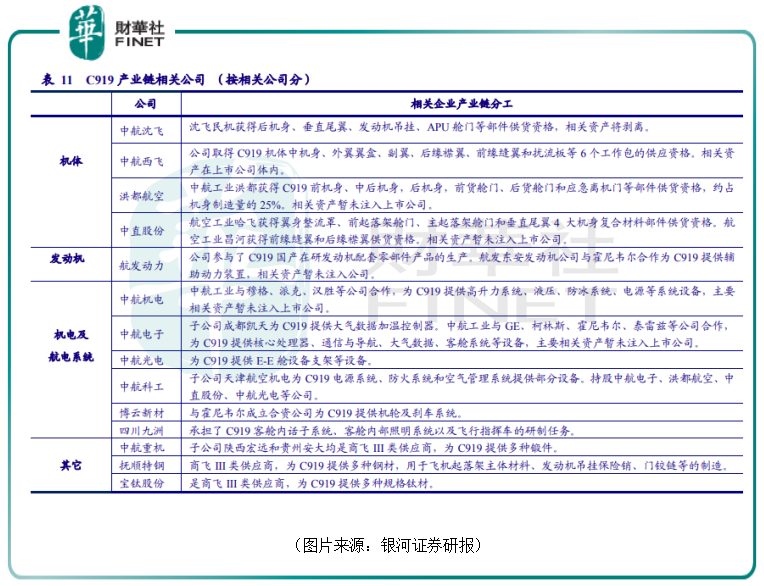

根据前瞻产业研究院的测算,民航飞机成本构成主要由机体、发动机、机电系统、航电系统和其他部分构成,各部分价值占比约为36%、22%、13%、17%和12%。

按相关公司划分,如下图所示:

![]()

在机体部分,中航沈飞(600760.SH)、中航西飞(000768.SZ)、洪都航空(600316.SH)、中直股份(600038.SH)等主机厂或中航工业下属企业都参与了C919机身、机翼等结构件的制造。

在四大部分中,机体结构国产化率最高,因此,国内航空主机厂都将受益于C919飞机量产。航空主机厂中,中航西飞与C919机身制造的相关资产都在上市公司体内,受益最直接;洪都航空承担了约25%的机体结构任务量,同时,该公司相比其他主机厂营收规模最小,因此,C919量产后对公司业绩贡献的边际效应最为明显,但相关资产暂未注入上市公司。

在发动机部分,航发动力(600893.SH)参与了C919国产在研发动机配套零部件产品的生产。

机电及航电系统部分,涉及到的上市公司则有中航机电、中航电子、中航光电、中航科工、博云新材等上市公司。

不过,目前部分相关资产在上市公司内,但主要资产尚未注入上市公司,因此,短期内上市公司业绩将部分受益于C919客机量产,后期随着中航工业资产证券化率的不断提高,相关合资企业资产有望注入到相关上市公司体内。

此外,中航重机、抚顺特钢、宝钛股份也参与了C919的供应链。

以上是直接参与C919产业链的上市公司。未来,随着C919国产化率的不断提升,国产替代进程加速,国产复合材料、电子元器件应用比例和规模将不断扩大。如光威复材、北摩高科、宏达电子等相关公司的业绩也将受益于国产客机产业。

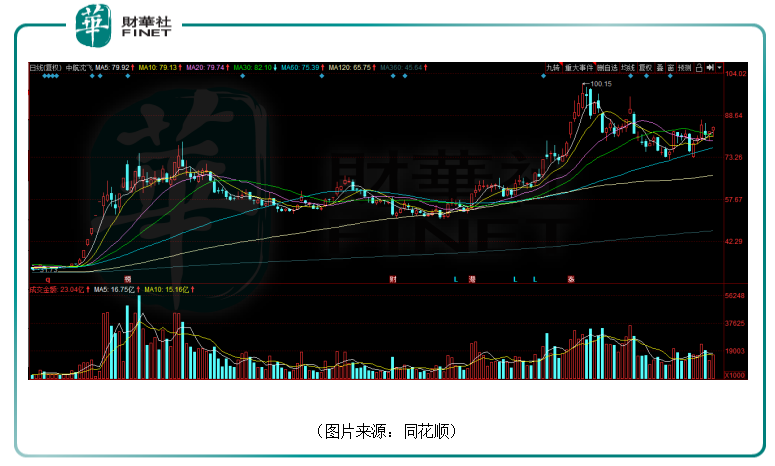

值得注意的是,自2020年6月份以来,C919产业链上的上市公司的股价走势非常强劲,中航沈飞、航发动力、中航西飞等的股价涨幅均超过1倍。短期股价涨幅过大,投资者亦要注意股价回调的风险。

![]()

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)