2021年3月,春回大地,B站终于回到香港市场的门口。

3月8日, 媒体报道哔哩哔哩(BILI-US)将在本周寻求通过在香港上市聆讯,集资规模预计为30亿美元(约233亿港元),高盛、摩根大通、摩根士丹利和瑞银为保荐人。

早于1月中,外界就有消息指B站已经秘密向港交所提交了上市申请,并计划3月份完成上市。公司当时的回应是不予置评。

两次消息前后对应时间点基本吻合,B站回港上市,也应该是近期的事了。但哔哩哔哩回港,可没算挑上好时候。

3月8日,国际妇女节,宜出行,忌投资炒股。是日,港股恒生科技指数大跌6.4%。指数成分股腾讯、美团、快手、小米、京东健康、阿里健康及中芯国际等几乎是中国最优秀的科技公司均录得5%以上的跌幅……

“头铁”的B站,偏生要在这个时候二次上市,若不是对自己足够自信,那只可能是执念太深。

执念太深,有时候未必是好事。

2020年的B站,一路飞驰。

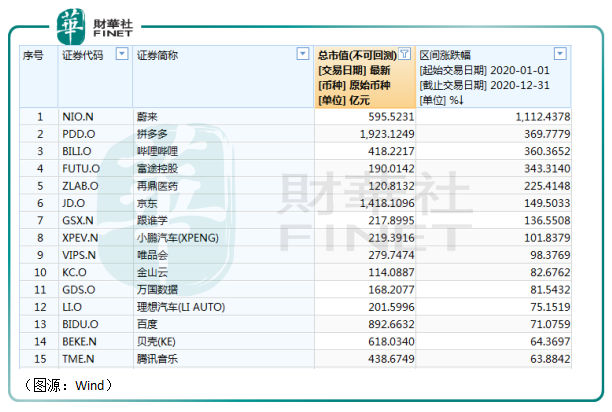

在这一年内,在美国上市、市值在100亿美元以上的中概上市公司中,以股价涨幅计算,B站排第三,年内涨幅高达360%,只有蔚来(NIO-US)和拼多多(PDD-US)涨幅可以高于B站。

除了以上三者,涨幅榜上还有京东、百度、 腾讯音乐、金山云这样国内其他的科技公司——哔哩哔哩把它们全甩在了身后。

飞奔的哔哩哔哩,获得美国市场偏爱的法宝就是它飞奔的增速。所谓天下武功,唯快不破。

2020年第四季,B站的营收达到38.4亿元(以下均指人民币元),同比增长91%。全年,公司收入为120亿元,同比增长76.5%。

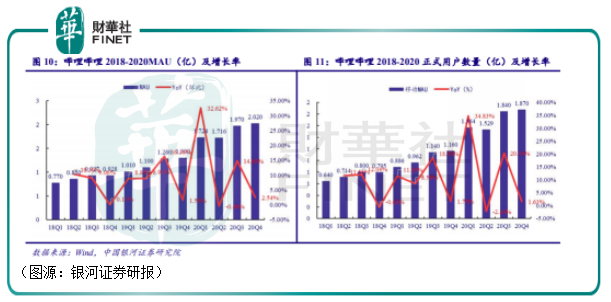

在用户总量方面,B站在第四季MAU突破2亿元,达2.02亿,同比增长55%;移动端MAU为1.865亿,同比增长61%。B站的用户增长远快于公司自己设下的目标。按照公司最早设定的增长目标,2020年用户数要达到1.5亿。但在2019年底,B站的MAU已经去到1.3亿,于是公司更改了增长目标,改成了至今年(2021年)年底,用户数要达到2.2亿。

按B站目前的增速(2020年一年增长7000W月活用户),公司完成修订后的目标问题应该不大。所以在此前的业绩发布会上,B站干脆再修订目标,要在2023年MAU达到4亿。

MAU维持高速增长之余,B站的平均每月付费用户规模在第四季达到1.79亿,同比增长103%。

用活维持高速增长,付费用户规模同时以更高的增速扩张。如果说对于陈睿来说,还有什么比以上两个数据更令人振奋,那必定是B站的“出圈”。

过去B站的二次元属性让其自诩为“最懂年轻人的平台”。平台也大多数以90后、00后的Z世代为主。但在平台内容不断丰富之后(2020年B站知识区视频浏览量占比已去到10%),现在的B站已不至Z世代。根据 iResearch报告,B站的用户中,35岁以下的占比为86%——亦即是说,B站36岁及以上的用户占比为14%。

“年轻人的B站”正慢慢变成全民都在用垂直视频内容社区。

在用户年龄层“破圈”之后,B站的内容亦不断充实。20年第四季度, 平台约190万内容创作者(UP主)平均每月上传了590万条视频,同比分别增长88%及109%。

对于视频内容社区来说,内容数量、质量才是获取用户的根本。在这一点上,B站显然已经形成了良好的视频吸引新用户——新用户上传视频——视频再吸引更多新用户的正向循环。

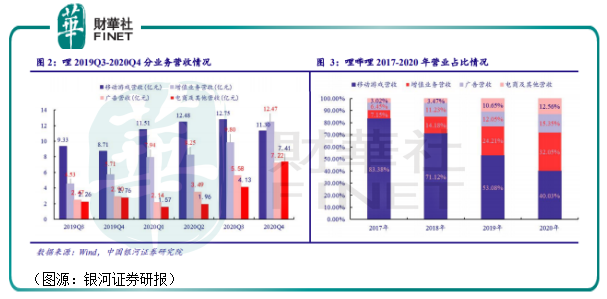

而在变现端,B站逐步过去对游戏业务的依赖,2020年游戏业务占比已跌至40%。如果只看第四季的话,该季内平台四大业务移动游戏、增值业务、广告及电商营收占比分别为29%、33%、19%及19%。且该季内,除了游戏营收同比增速“只有”34%,其余三大业务分部的增速分别是134%、126%及109%。

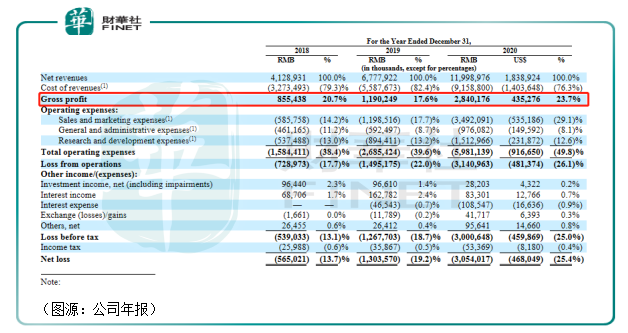

虽然公司2020年的亏损继续扩大,但平台2018至2020年的毛利率分别是20.7%、17.6%及23.7%,20年盈利明显改善。亏损扩大的主要原因是经营费用增长较快,其中股权薪酬开支较快增长是推动经营费用上升主要因素。

股权薪酬开支的上升,一方面会削减公司账上利润,摊薄股东股份,但另一方面亦可激励公司员工表现,对于公司长期发展而言有利。

总体而言,2020年在用户规模、内容端及变现端都发力狂奔的B站光从账面数据来看似乎都很难挑出个什么毛病。

如果有,那只能说它跑得太快了。

2021年,B站将一部内容极具争议的《无职转生》放在全年龄段热推,UP主Lex在点评中发出“如果是成功人士就不会看这部剧”、“这种剧就是用来体恤底层人民的”、“没必要体会一个阶层远低于你的主角”等言论,将情节争议上升为阶级矛盾。事情持续发酵,B站封停Lex账号,再引起女性用户不满(她们认为《无职转生》不尊重女性,吐槽《无》的Lex成为女性权益捍卫者)。

最后一顿组合拳打下来,原来有在B站投放广告的品牌也撤出了B站,中止了与平台的合作。

整件事情捋顺下来,雪崩的时候,Lex、运营方B站、以及部分来自某瓣的女性跨平台用户都不是无辜的。不同群体之间的观念冲突(小编认为,三者的观点很难有严格的对错之分)最终酿成了这场风波。

“《无职转生》”事件亦被视为B站出圈过程中必然会发生的问题。对于一个垂直视频内容平台而言,如何把握OGC内容的质量及通过规则规范平台用户质量以及协调好平台与用户的关系都是一直在飞驰的B站需要在之后学会的问题。

毕竟,破圈之后的B站再不是从前那个少年。成年人不分对错,但利弊必须得拎得清。

要说B站林子大了,用户众口难调,其实这都不是很大的问题。投资机构一般只看报表上的数据就好,真要分析师们去刷刷平台上面的弹幕,也太为难他们了。

报表上面的B站无疑一家基本面优秀、值得长期投资的公司。如果哔哩哔哩在2023年的用户规模达到4亿,它的规模基本也接近行业头部视频平台优爱腾水平。据iimedia数据统计,2020年6月腾讯视频、优酷和爱奇艺的用活用户规模分别为3.85亿、3.81亿、3.44亿。

正高速增长如果在3月上市,最大的风险不是来自自身,而在于外部美、港两市正出现的科技股杀估值浪潮。

未来B站在港股的发行价将会参考公司在美股市场的股价厘定。而在美股市场上,B站股价自从2月11日创下158美元的历史新高之后便不断回调。截至3月5日,B站股价已跌回110美元。

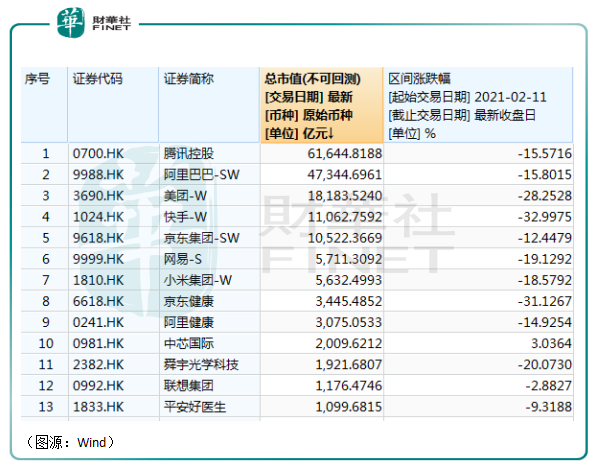

B站在美国市场预冷,并不是特有现象。同期(2月11日至最新),在B站即将踏入的港股市场上,恒生科技指数成分股市值最高的前十三大成分股,几乎全数沦陷。腾讯跌16%、阿里跌16%、美团28%、上市当日(2月5日)风光无量的快手跌33%、网易跌19%、京东12%。

期间唯一股价出现正增长的个股竟然是去年被视为股价水分最多的中芯国际。

港、美两市科技股普跌,市场主流观点是美国十年期国债收益率上升,导致市场流动性成本上升,因此2020年资金集火的科技股被杀估值。

市场两边的大科技股都在跌,B站在香港的上市前景就很值得玩味了。如果上市发行价定得过高了,B站在现在港股恒生科技指数杀估值的大环境下可能会出现快手目前大幅回调的情况。公司管理层当然不愿意看到这种情况出现。

如果定价过低的话——这个假设其实不太可能存在。从基本面看,现在的B站业绩没有任何转差的迹象或趋势,仍具备长期投资价值,它仍会受到市场大量投资者追捧,从而支撑其股价。而从管理层角度来说,定价过低反而表示其看空公司发展前景,更会万万不可接受。

B站优秀的公司质地、巨大的成长空间和港股市场的龙头科技股杀估值逻辑两方博弈之下,B站这个月上市之后,其股价短期走势将变得极难预测。

但是确定性较大的是,一个月多前快手在香港市场卷起“老铁旋风”的热闹将很难出现在回港上市,“最懂年轻人”的B站身上。

“烟花三月下香江”的B站从被爆出的上市时间来看,处境有点儿尴尬。

一方面,港、美两市的科技股最近一个月哀嚎声一片,大幅回调的快手可能成为B站的前车之鉴。但另一方面,在香港市场上,再找不到另一只科技股中国年轻用户的粘性像B站一样大。在港股市场上,俘获年轻人欢心公司,如泡泡玛特(09992-HK),上市之初股价都经历过一轮飙涨。

B站不断出圈之后飙涨的用户规模,以及建立在年轻用户基础上,日益均衡的变现端四大业务、不断改善的盈利能力,让最新MAU还只刚刚突破2亿的平台还有无限的可能。

在前方多空不明朗因素博弈之下,现在B站回港上市,颇有风萧萧兮逆水寒的感觉。

但公司既然选择如此(目前来看概率较高),而从质地看其亦有足够的“头铁”资本,哔哩哔哩如果这个月可以登陆香港,其上市前景还是值得看高几分的。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)