近日,中国工程机械工业协会统计数据显示,2021年2月销售各类挖掘机28305台,同比增长205%;其中国内24562台,同比增长256%;出口3743台,同比增长57.9%。

2021年1-2月,共销售挖掘机47906台,同比增长149%;其中国内40588台,同比增长177%;出口7318台,同比增长60.7%。

在近期跌跌不休的市场行情中,挖掘机销量超预期的增长也给恒立液压的投资者打了一剂强心针。

2011年恒立液压登陆A股市场,至今10年的时间过去了,公司已经一家液压油缸制造商发展成为涵盖高压油缸、高压柱塞泵、液压多路阀、工业阀、液压系统、液压测试台及高精密液压铸件等产品研发和制造的大型综合性企业。

恒立液压的液压产品下游应用机械包括:以挖掘机为代表的行走机械、以盾构机为代表的地下掘进设备、以船舶、港口机械为代表的海工海事机械等行业与领域。下游客户包括:美国卡特彼勒、日本神钢、三一、徐工、柳工等。

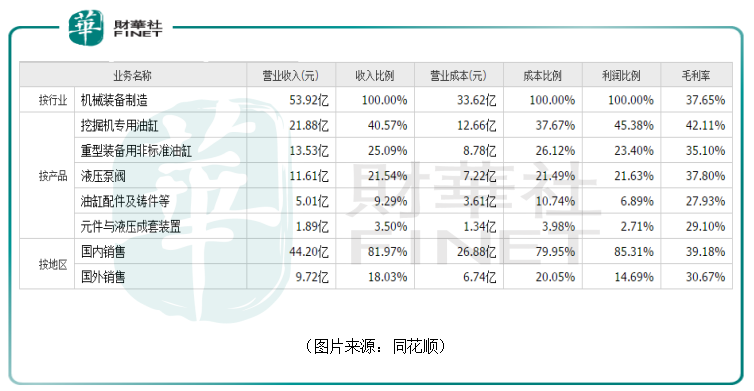

从2019年年报披露的数据来看,挖掘机专用油缸贡献了4成的营收,重型装备用非标准油缸、液压泵阀的营收占比也都超过了20%。这三种产品也是公司最核心的产品。

不过,在最近3年的营收占比中,最重要的产品挖掘机专用油缸的占比变化不大,维持在4成;而重型装备用非标准油缸的占比有所下降,液压泵阀的占比在大幅增长。

这里需要重点提一下液压泵阀业务。

资料显示,在液压系统中,液压泵和液压阀的价值比液压油缸的价值要高,进口替代空间也更大。

随着企业不断发展壮大,恒立液压的股价和市值就像坐上了“火箭”一样,乘风而起,节节攀升。以前复权的股价统计,上市至今,该公司股价上涨超过10倍。最近两年的涨势尤其凶猛,自2019年以来股价累涨6倍。

上市公司股价一时飙涨不足为奇,但是长期走牛的10倍大牛股那都不是白给的,一定是市场上经营质地最好的极少数公司。

不过,前进的道路向来是曲折的。恒立液压走过这些年也经历了不少的波折。

身为工程机械产业链上的一环,该公司的业绩深受工程机械行业景气度的影响,尤其受到挖掘机销量的影响。

2009年至2011年,由于相关政策的影响,整个工程机械行业迎来爆发式非理性增长,高盈利和下游需求激增使得各大厂商大量生产,并通过降低信用销售首付比例和延长还款期来吸引客户,提前透支客户需求。

2011年至2015年期间,由于产能过剩问题,工程机械行业处于下行周期,挖机行业销量从17.8万台下滑至5.6万台,下滑近70%。

受此影响,恒立液压的业绩也明显出现下滑,净利润持续遭遇负增长。

进入2016年,工程机械行业来到了景气周期,挖机销量复苏,该公司的油缸业务持续增长。

与此同时,恒立液压抓住挖机用泵阀供不应求,缺口扩大的机会,于2016年将研发的15T以下小型挖掘机用泵阀批量配套给三一、徐工、临工、柳工等国内龙头骨干主机厂,全年累计销售约4000台套。

2017年,该公司的小型挖机用泵阀实现量产,市场份额逐步提高。

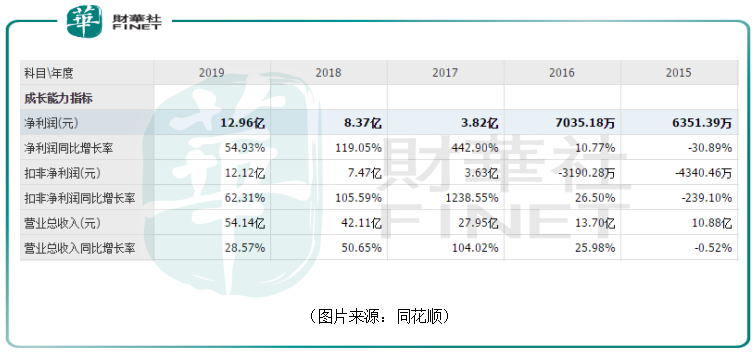

在油缸业务以及泵阀业务的双重加持下,恒立液压的业绩开始了快速增长。

时间来到2020年,中国挖掘机销量为32.76万台,同比增长39%,国产化率达69%,较2019年提升近6pct。

恒立液压则预计,2020年度实现的归母净利润为20.47亿元至23亿元,同比增长57.91%至77.44%;实现的扣非净利润为20.99亿元至23.52亿元,同比增长73.19%至94.08%。

值得注意的是,根据历年的财务数据,从增速的角度来看,恒立液压的营收增速始终高于挖机行业销量的增速。

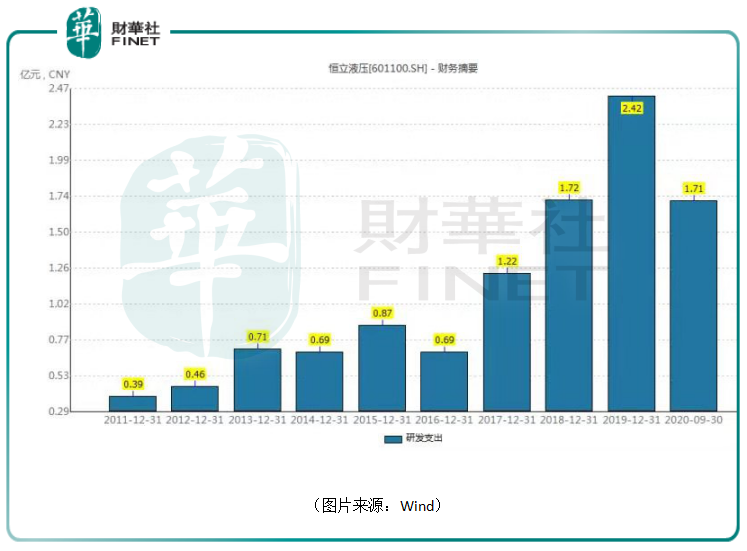

而之所以能做到这一点则是因为公司的产品受欢迎,行业地位高的缘故,这背后的支撑则是持续增加的研发支出。

数据显示,2011年至2019年期间,恒立液压的研发支出整体处于持续增长的状态。2019年的研发支出达到了2.42亿元。

回顾过去是为了更好看清未来。而谈及恒立液压的未来前景最主要还是得看工程机械行业尤其是挖机的景气周期未来能否延续以及能延续几年。

前面说过,2009年至2011年,工程机械行业各大厂商在此期间大量生产。

而一般而言,工程机械使用寿命在8-12年左右。

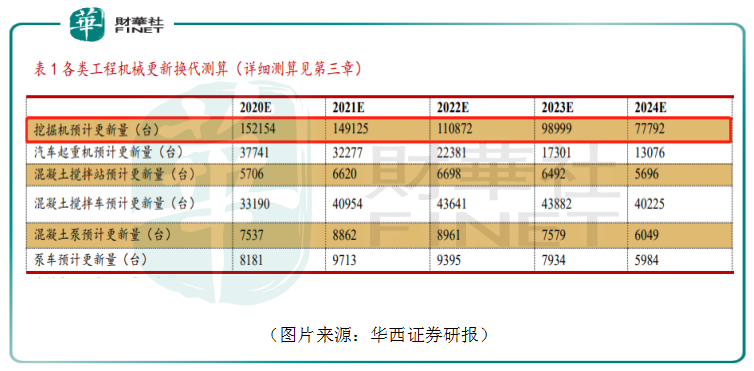

根据此前大量生产的时间以及使用寿命计算,最近几年正好是工程机械更新换代的时期。

据华西证券测算,以挖掘机为例,2020年更新换代数量占国内销量的51.92%,占总销量(含出口)的46.44%。

可以说,本轮挖掘机的景气周期主要是由更新换代这个因素在主导。

而经测算,2020年更新换代数量占销量的46.44%,2021年国内挖掘机更新换代数量将会达到14.91万台,2022和2023年更新数量也保持在10万台左右,随后开始下降。

由此来看,更新换代带来的大量需求还能延续两三年时间。

另外,工程机械的应用场景是基建。在2021年的“两会”政府工作报告中也提出,拟安排地方政府专项债3.65万亿元。中央预算内投资安排6100亿元。继续支持促进区域协调发展的重大工程,推进“两新一重”建设,实施一批交通、能源、水利等重大工程项目,发展现代物流体系。政府投资更多向惠及面广的民生项目倾斜,新开工改造城镇老旧小区53万个。

根据第一工程机械网的信息,1月以来各地合计3万亿重大项目密集开工;2020年7-12月基建投资增速由负转正,累计提升至3.4%,房地产投资增速累计提升至7%,数据显著好于2020年同期。

总体而言,在未来一段时期内,工程机械行业的景气度还将持续。

除了工程机械行业的景气度外,另一个需要重点考虑的因素是进口替代。

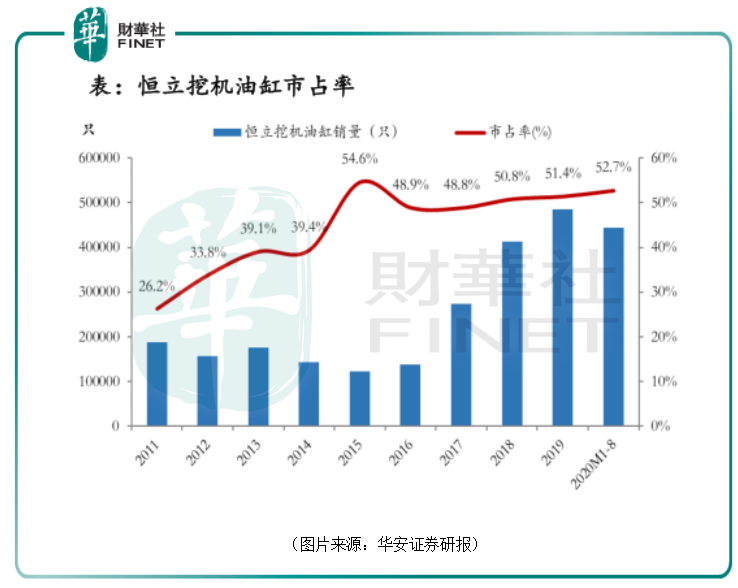

根据恒立液压官网信息,目前该公司挖机油缸市占率国内市场已经达到了50%,全球市场的市占率为30%。

不过,美日德是液压领域传统强国,在油缸领域有KYB(日本),在高端泵阀领域有日本的川崎、德国的力士乐、美国的派克汉尼汾、伊顿。这些企业在高端产品领域占据较大市场份额,市场集中度高。

2019年,川崎精机和KYB全球液压件业务收入合计约223亿元,营业利润约11.5亿元,规模比恒立液压要大很好。

中国每年高端液压件进口规模高达上百亿。未来恒立液压能从国外厂商手中抢下多大的市场份额也决定了公司有多大的成长空间。

从恒立液压的历史来看,该公司先后完成了油缸、泵阀的研发突破,未来大概率也能在中国乃至全球液压件市场上抢得更多份额。

不过,近期A股市场整体还处于回调行情之中,需要注意继续下行的风险。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)