时隔三年之后,喜马拉雅又再传出上市的消息。

3月9日,消息指喜马拉雅FM计划赴美IPO上市,计划募资最多10亿美元。公司方面则迅速回应,目前未有明确上市计划。

相比一直否认上市的喜马拉雅,荔枝FM早在2020年1月就已经登陆美股市场,成为“在线音频第一股”。在资本运作方面已慢了许些的喜马拉雅虽然一而再地否认自己的上市计划,但外界总认为,喜马拉雅终究会上市的。

再有一次传出上市之后,现在的喜马拉雅过得怎样呢?

1、总是“被上市”的喜马拉雅

喜马拉雅的“被传上市”始于2015年。

当年11月底,喜马拉雅宣布已完成VIE架构拆除,将正式回归国内的资本市场。

公司联合创始人、联席CEO余建军介绍,喜马拉雅2012年创立时,由于移动音频平台行业刚刚兴起,国内投资人对之并不认可。当时的喜马拉雅没有营收,也没有利润,令国内投资人望而却步。因此,公司最初A轮的投资人SIG(海纳亚洲)、KPCB(凯鹏华盈)以及Sierra Ventures都是外国投资人。在A轮融资中,喜马拉雅共获得1150万美元融资,让出近30%股权。

也因此,喜马拉雅FM最初目标是登陆美股市场。公司在开曼群岛成立公司,将所有A轮融资注入到该公司,然后在香港成立喜马拉雅香港的全资附属公司,喜马拉雅香港又在中国境内成立喜大(上海)网络科技有限公司,关联上海证大喜马拉雅网络科技有限公司。而“喜马拉雅FM”产品背后的运营公司正式上海证大喜马拉雅公司。

然而,在2015年4月,国务院出台《外商投资产业指导目录(2015年修订)》,禁止外商投资新闻网站、网络出版服务、网络视听节目服务、互联网上网服务营业场所、互联网文化经营等项目,喜马拉雅经营正属该范围内。

为避免公司会因为VIE架构被认为是外资机构,发展受到国内政策性限制,喜马拉雅正式开始拆除VIE,回归国内资本市场。

喜马拉雅表示,公司拆除VIE的另一个原因是当年5至6月份期间,国内资本市场行情好,众多国外的VIE公司都想回国上市。步其后尘的喜马拉雅因此被认为“上市将近”。

据悉,喜马拉雅当时瞄准的是国内市场的“战略新兴板”。但在之后人大会议讨论的十三五规划纲要草案修订却删除了有关“战略新兴板”的内容,喜马拉雅上市由此无疾而终。

沉寂三年之后,2018年5月,又有媒体报道公司将在年内赴港上市。而喜马拉雅的第一大股东证大集团则表示,公司会在2019年在A股上市。7月份,消息有传喜马拉雅已完成40亿元融资,估值从200亿元增至500亿元,公司计划2019年赴港上市。

但这几次传言均再遭喜马拉雅否认。又三年之后,喜马拉雅上市又被提上日程。

和前几次传言不同,现在喜马拉雅背后的投资人也许真的等不下去了。

根据市场消息统计,截至2018年12月,喜马拉雅共经历六轮融资。投资人包括小米科技、 好未来、兴旺投资等。

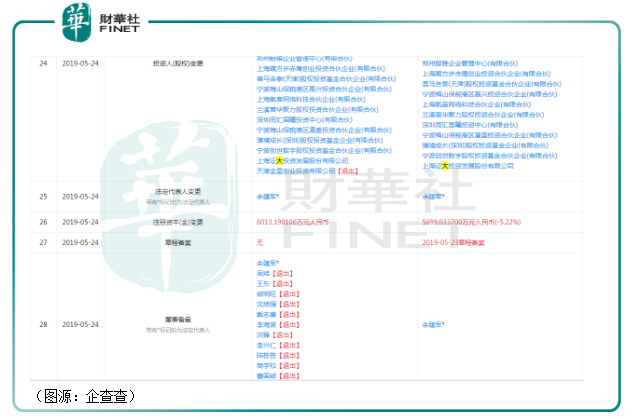

然而就在一年之后的2019年的5月24日,喜马拉雅就迎来了大规模的出走潮。

这一天,小米旗下的创投公司天津金星创业投资退出喜马拉雅公司股东,令公司注册资本减少314万元。公司原来的13名董事除创始人余建军之外悉数退出,小米副总裁洪峰亦位列其中。

2019年6月,喜马拉雅迎来更大规模的退出潮。创世伙伴、兴旺投资等2015年入股的投资人批量退出。

喜马拉雅在之后亦再无融资公开消息传出。

在早期相当部分的投资人退出喜马拉雅之后,公司剩下的投资方显然是在等一个更合适的退出时间。这个时间点很可能是喜马拉雅的最终上市。

最早2012年入股的投资人,已经蛰伏了八年时间。喜马拉雅上市,对他们来说可能已是箭在弦上,已不得不发了。

然而,这款面市已八年的产品,从经营角度看,却难说是一款好的产品。

2、红海厮杀,喜马拉雅恐流血上市

在在线音频领域,喜马拉雅已走在最前头。截至去年11月,喜马拉雅的MAU已超过1.13亿。喜马拉雅身后的懒人听书、蜻蜓FM MAU分别是5237万及2202万。

从用户规模上看,喜马拉雅已是在线音频行业的龙头。

但即便是行业龙头,现在的喜马拉雅还依然面临盈利难的问题。

与短视频行业相比,在线音频从用户规模看只是一个小行业。前喜马拉雅市场部负责人、副总裁张永昶曾在2019年表示,音频行业的整体MAU只有大约2亿,即使喜马拉雅占行业100%,市场还是不够大。

在用户规模不够大之余,喜马拉雅等在线音频平台还肩负着培养用户知识付费习惯的责任。这决定了喜马拉雅不能一步到位,推出大量的付费内容,相反必须有节制地循循善诱,培养用户的消费习惯。

同样是在2019年底,余建军公开表示,主流内容免费是喜马拉雅的长期生态。平台有95%以上的免费内容,收费内容只占5%。

喜马拉雅收费内容占比较少,愿意付费的会员占比同样不高。2017年6月,喜马拉雅付费用户APRU超过90元,但愿意付费的用户只有3500万,对比平台4.7亿的总用户数付费率仅有7.4%。

2019年开始,喜马拉雅就通过各种会员促销活动拉新。2020年8月,平台推出“买1得13”促销拉新。当时共有3000万用户参与活动,新增用户中有26%是年轻的Z世代。但即便如此,整体而言平台的付费比率还不算太高。

对于非强支付的音频市场,喜马拉雅也显得无能为力。纵使大力投入营销端,最终变现转化效果依然有限。

目前喜马拉雅变现端的业务模式主要包括广告、内容付费、直播和会员,除此外的盈利渠道还有智能硬件、粉丝经济、有声出版内容、版权追索等。在用户规模有限、付费率不高的情况下,虽然平台变现业务众多,但仍是巧妇难为无米之炊。

而在成本端,在线音频平台之间差异化并不大,最大的护城河只能来自版权内容的丰富度。 喜马拉雅拥有高晓松、马东、吴晓波等8000多位名人和500万有声主播的KOL资源,丰富度为行业第一。但PGC生产的模式也让平台内容生产成本奇高。

另一方面,根据艾媒统计,喜马拉雅的用户实际复购率只有52%。出于知识焦虑而导致的冲动消费很难延大部分用户的复购消费。

在行业激烈竞争下,KOL的有声版权内容自然水涨船高。但在收益端,各大平台出于拉新需要,都不敢扩大收费内容占比。两者矛盾造成了喜马拉雅“盈利难”的大难题。

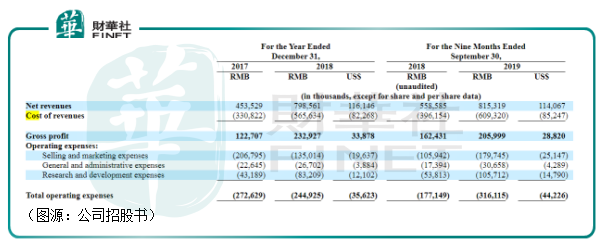

据公开资料,喜马拉雅2017年全新亏损1亿元,至今仍未实现盈利。行内人士分析,公司迟迟不上市,最主要的原因其实就在于其尚不盈利,且还没有稳定的盈利模式。同时,喜马拉雅自身UGC内容还有大量的侵权问题(据企查查,上海喜马拉雅涉及的立案诉讼多达1097宗),亦令公司上市前景不明朗。

参考已经上市、以UGC内容为主的在线音频社区荔枝音乐(LIZI-US),平台经营亏损持续从2017年的2.73亿元增加至2019年前三个季度的3.16亿元。其中,收入成本从3.3亿元增至6.09亿元,翻了近一倍。

按招股书介绍,平台的收入成本主要包括给创作者的收入分成费用、鼓励内容创作的短期刺激计划等费用。

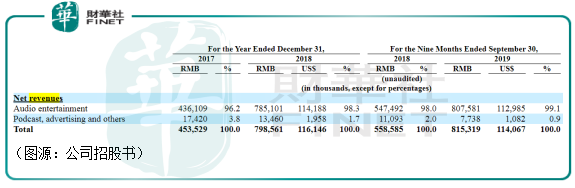

相比起UGC平台荔枝FM,主打PGC内容的喜马拉雅在版权方面的采购费用支出很可能更高。而从收入端看,荔枝FM绝大部分收入其实来自直播过程中观众赠送的虚拟礼物,广告收入只占1%左右。而喜马拉雅在直播方面开发力度较少(该业务亦并不符合平台PGC内容为主生态的定位),只靠会员收入、知识付费和广告收入的话,盈利会异常困难。

与在线音频最大的UGC社区荔枝FM、主打轻松、感性的深夜档情感内容的蜻蜓FM相比,喜马拉雅差异化建立用户粘性的手段主要在于它的“有声书”和“知识付费”内容。但这条细分赛道注定会让喜马拉雅付出更多的内容成本,并面临其他垂直知识付费平台的竞争,如“得到”、“小黄人”等。

2020年4月,腾讯音乐宣布将长音频战略作为未来发展的重点,并将酷我音乐作为其发展长音频的主阵地。平台随后着手采购行业音频创作者的内容。两个月之后,字节跳动旗下有声书音频平台“番茄畅听”上线。

两大不差钱的头部互联网大厂的入局将对喜马拉雅原有的优势“有声书”和“知识付费”业务构成降维打击。喜马拉雅的生存空间可能会变得更加逼仄。

更为难堪的是,喜马拉雅虽然用户规模远高于蜻蜓FM,但有消息透露,喜马拉雅最终的收入规模其实是稍逊于蜻蜓FM的。

谈感情的蜻蜓FM赚的比教知识的喜马拉雅多,平台建立在“知识付费”“有声书”内容之上的用户粘性还遭到字节、腾讯的围剿,自己却又委不下身子像荔枝FM一样做一个全民的直播音频平台。

各种尴尬让喜马拉雅未来即便不得不上市,亦大可能是流血上市的结局。

3、在线音频或并非好赛道

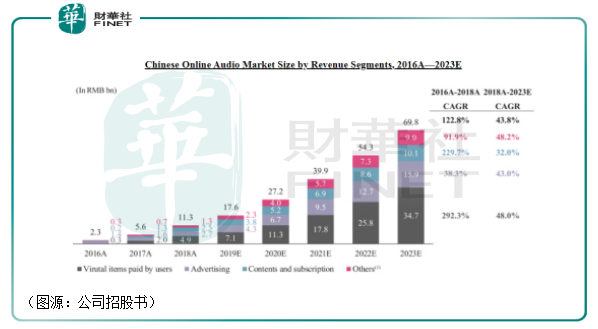

在荔枝FM的招股书中,平台预测中国在线音频的市场规模在2018年至2023年之间将从113亿元增长至698亿元,年复合增长率为44%。

至2023年,在线音频市场占比最大的细分领域将是用户虚拟礼品增送,预期规模将达347亿元。内容及订阅收入规模只有101亿元。

相比短视频,音频的应用场景始终有限。其唯一的不可替代场景就是在用户运动、做饭的时候可以同时分心学习了解其他内容,以及像蜻蜓FM主打的深夜情感时间。这亦令中国的在线音频市场天然存在用户天花板。

前段时间美国爆火的Clubhouse似乎延伸的音频直播的应用场景(课程式的公开讨论)。但Clubhouse的核心护城河在平台用户和内容质量。如果国内出现仿制品,最有可能成功的是金字塔尖用户更愿意入驻的头部互联网大厂(如字节跳动)开发的应用,喜马拉雅很难从中分到一杯羹。

况且,喜马拉雅现在脚主要踩在了在线音频市场中增速相对较慢的内容及订阅领域。这让平台在行业中空有领先的用户规模,但用户粘性和变现表现都不理想。

即便是占据了最有利的“用户虚拟礼物”赛道高地的荔枝FM,其去年1月份上市后发行价为11美元,截至3月9日亦只跌剩6.8美元。

市场从来没有看好中国在线音频的市场。目前在赛道中腹背受敌、左右为难的喜马拉雅即使上市,股价表现亦未必理想。

从2018年至2019年底,市场一直有喜马拉雅上市的消息。余建军在采访中回应称,喜马拉雅并没有指定任何“盈利时间表”,也没有任何“IPO的计划和安排”。他解释,平台希望继续坚持创造用户价值,继续把基础做好。如果一年不行就做两年、三年、四年。

实际上,喜马拉雅可能是还未找到可以说服市场投资者的稳定盈利点,不想流血上市。

但这样的话,成立八年还迟迟不上市的喜马拉雅,又拿什么来说服从2012年开始就投资它的那些投资者呢?

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)