3月11日,交银施罗德和中欧基金分别对外发布公告称,将调整旗下基金产品的大额申购上限。调整上限的三只基金分别为交银内核驱动混合(008507)、交银新生活力灵活配置混合(519772)和中欧互联网先锋混合(010213),并且这三只基金的规模都在百亿以上。在分析上面提到的三只基金之前,我们先来探讨一下,为什么基金会主动停止大额申购。

公募基金与私募基金不同,赚的主要是管理费,规模越大管理费收的就越多。那为什么要把大额资金拒之门外呢?第一个主要原因是要保证基金的品质。基金团队管理资金的规模是有上限的。管理1亿资金和管理100亿资金的难度是完全不同的。为了保证管理团队能够高效的投资,所以基金公司会主动限制基金的规模。说的更直白一点,这是基金公司主动采取的一种“品控”。是基金公司为了保证团队的“投资业绩”而采取的一种必要措施。毕竟对于公募基金来讲,业绩是最大的“金字招牌”。想要打造一只业绩长期稳定的“知名产品”对基金规模进行一定管控是十分必要的。

基金进行大额资金限购的第二个原因是因为对后市的看法较为谨慎。由于监管要求,公募基金收到投资者的钱后,必须在一定时间内将资金投入到市场中。并且对偏股型基金来说,其投资于股票资产的比例也要达标。所以为了避免自己出现高位被套的尴尬局面,在团队认为市场估值偏高,后续存在一定向下调整压力的时候,基金公司就会通过限制大额申购的方式来控制资金流入的速度,从而减缓向市场投资的压力。基金限制大额申购的最后一个原因是出于对流动性风险的考虑。如果来自大额申购的资金占比过高,那么一旦出现集中赎回,基金会面临很大的流动性风险。

总的来说基金采取 “闭门谢客”的态度,多是从保证产品品质的角度出发。为了能够让基金长期、平稳的运行,所以拒绝接受大批资金的流入。在市场处于相对高位的时候,主动规避风险,避免业绩出现大起大落的一种自我保护措施。

上面,我们对基金进行大额申购限制的原因做了简单的梳理。那么这次三只百亿基金重新开放大额申购又传递出了这样的信号呢?我们先从三只基金的近期表现开始说起。进入2021年A股经历了一轮幅度较大的调整。几乎所有板块都出现了不同程度的下跌。

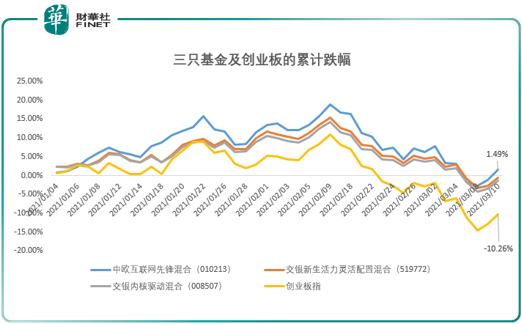

截止2021年3月12日,创业板指在2021年已经累计下跌了10.26%。在三大股指当中跌幅最为明显。而我们上面提到的三只基金也都出现了同样的下跌趋势。在整个市场大幅下挫的时期,三只基金一直禁止大额申购,可以说是非常精准的躲过了市场的这波快速下跌。随着近期利好消息的逐步释放,市场有逐步企稳的迹象。三只基金再次开放大额申购似乎说明对市场的悲观看法已经出现了改变,开始重新补充弹药为可能到来的反弹行情做准备。

当然上述三只基金重新开放大额申购并不能说明市场已经完全转向,基金业对市场的下一步走势仍然存在分歧。比如规模最大的混合型基金“易方达蓝筹精选混合(005827)”目前依然处于暂停大额申购的状态。所以市场走势下一步到底如何发展,目前并没有形成统一的看法。并不排除有些风险偏好较强的基金,出于自身需要,在情况稍有好转的时候提前“抢跑”。

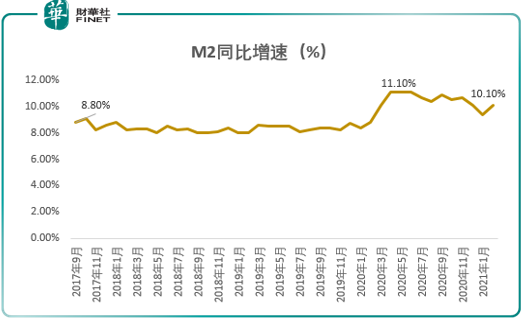

不可否认的是,这两天市场出现的阶段性反弹与众多利好消息的密集发布有直接的关系。首先是3月10日,央行发布了二月份的金融数据,其中2月份货币供应量M2同比增长了10.1%,大幅超出了预期。

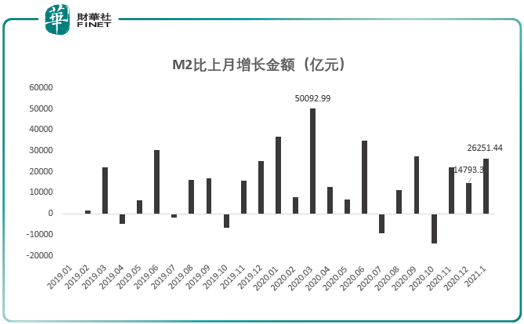

从环比来看,2月份广义货币(M2)的投放量比1月份增加了2.62万亿元。超预期的货币投放量打消了市场此前对于监管层收紧流动性的担忧。这也直接促成了3月11日三大股指的大幅上扬。

另一个正面信号是3月11日晚间,欧洲央行对外宣布,将在下个季度显著增加紧急抗疫购债计划(PEPP)的规模,并维持欧洲央行的关键利率不变。这表明欧洲央行也将继续保持大规模的QE。欧洲央行的这一决定对维持全球范围内流动性相对宽松也是一个积极信号。除了欧洲央行的表态,美国总统也于近日签署了1.9万亿美元的救助计划。

而且,3月11日总理在答记者问的时候对外界表示:2020年中国没有搞宽松政策,或者说所谓量化宽松,所以2021年也就没有必要“急转弯”。这一回答表明,我国今年出现流动性大幅紧缩的可能性不大。为了保证经济能够持续稳健增长,在美、欧两大经济体都采取量化宽松的大背景下,中国的流动性大概率也会保持相对宽松的状态。以上这些消息对市场的资金面都是利好。既然流动性收紧的担忧暂时解除,那么接下来市场是有可能出现一定幅度的反弹的。有基金提前准备“弹药”也就不足为奇了。

既然市场资金面短期内出现恶化的可能性比较小,那么如果出现反弹走势,哪些品种或板块会成为下一阶段的市场热点呢?上面我们提到了,年初的这波快速下跌主要是因为市场担心监管层收紧流动性,从而导致前期的“抱团股”出现了杀估值的走势。下跌并不是因为核心资产的盈利能力出现了恶化,下跌更多的是对流动性环境的担忧。所以随着年报的陆续披露,那些业绩超预期的核心资产可能会出现超跌反弹的走势。此外,在两会期间被重点提到的“碳中和”、“数字化”、“双循环”等概念所涉及的标的可能也会出现一些阶段性的机会。

撰稿:冯超

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)