前言:

2020年突如其来的新冠肺炎疫情,给全球各大产业链带来巨大挑战,同时亦给在线办公、医药及电商等板块带来前所未有的发展机遇。其中,医药板块以约35%涨幅位居前列,成为2020年二级市场所有板块中“最靓的仔”。

在医药板块中,“手套之王”英科医疗(300677.SZ)以10余倍股价涨幅及30多倍可转债涨幅叱咤股、债两大市场。能获得资本市场如此高追捧,足以反映出投资者对英科医疗明朗广阔的行业前景和技术壁垒、公司全球领先的市场地位、以及强劲业绩增长,给予了高度认可及期待。

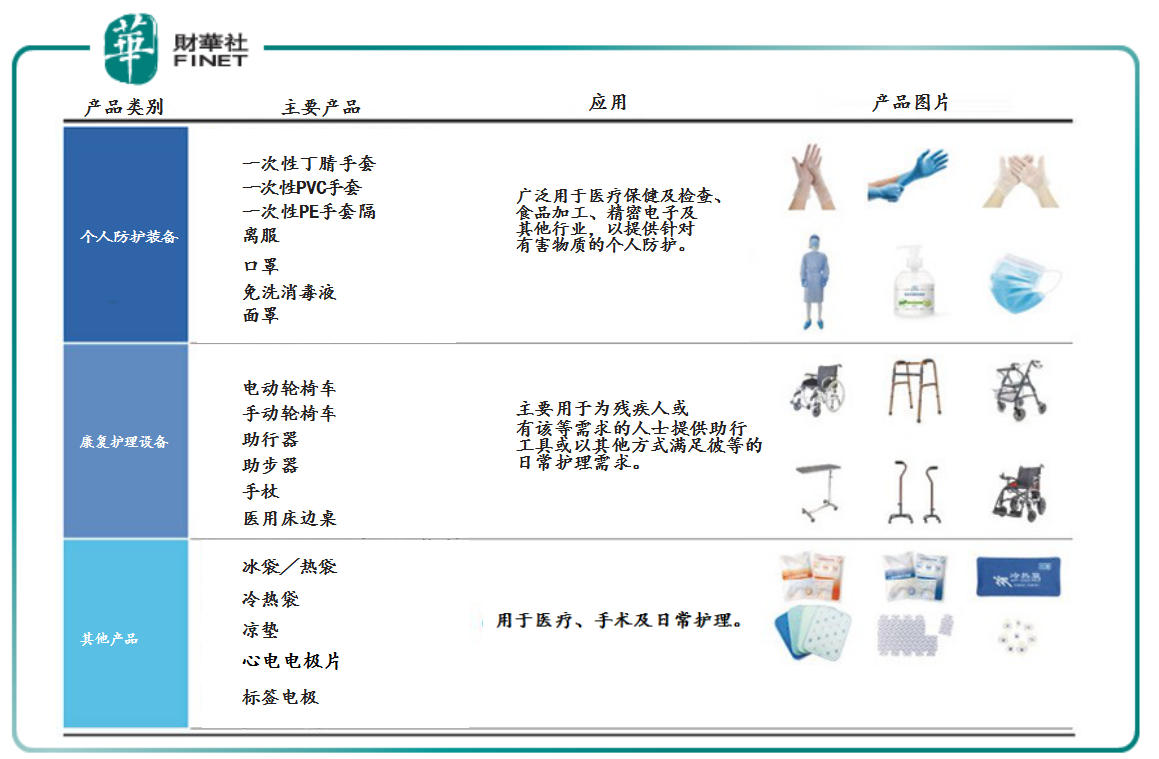

英科医疗的业务板块涵盖医疗个人防护、康复护理、保健理疗、检查耗材,主要包括一次性手套、轮椅、冷热敷、电极片等产品。

一次性手套业务是英科医疗的主要业务,其中包括PVC手套与丁腈手套。英科医疗通过多年潜心营运,在2020年迎来爆发,无论是以营业收入计算,还是以产能计算,英科医疗是中国最大及全球领先的一次性手套供应商。

英科医疗能代表中国企业站上世界国际大舞台并成为行业领军者,依靠的是公司较早搭建了一套集创新自动化生产设备、高效供应链、全面销售和营销网络以及精细化管理体系。

就拿自动化生产设备而言,英科医疗是国内最早使用设备技术要求更高的双模生产线,生产一次性丁腈手套的企业。与单模生产线相比,双模生产线可带来高效的生产效能及更低的能耗。对于中小型工厂来讲,双模生产线资本投入大、技术要求较高,一般没有雄厚资本实力的企业,很难形成规模化效应。因此,现阶段大部分中小厂商都是采用单模生产模式。

与此同时,效能方面,英科医疗采用了先进的DCS系统,在生产中实现温度和液位的自动控制,从而大幅提高生产效率;在质量把控方面,采用领先的PVC、PU料槽配料系统使用大容积配料釜投料,进行严格控制糊料杂质和气泡,确保糊料质量。

当生产线能耗及产品质量把控做到极致之后,英科医疗产品良品率达到了99%以上,处于行业领先的位置。

就以标准的丁腈手套生产线为例,英科医疗的标准丁腈手套生产线的长度超过1.5千米,控制点约500个,可确保高效、稳定的生产和低能耗,同时保持优质的产品质量。据招股书显示,截至2021年1月22日,英科医疗一次性手套的良品率维持在99%以上,且约99%的一次性非乳胶手套可满足医疗级手套的严格质量标准。

截至2020年12月31日,英科医疗的一次性手套生产基地位于青州(山东省)、淄博(山东省)及淮北(安徽省)三个城市,建筑面积分别约91,986平方米、12,775平方米及45,816平方米,三大生产基地均采用了先进的自动化生产设备。此外,截至2020年12月31日,英科医疗的康复护理设备及其他产品生产基地位于镇江(56,934平方米)及上海(2,021平方米),同样都配备了先进的自动化生产设备。

截至2020年12月31日,英科医疗共建有216条生产线,总年产能约为360亿只一次性非乳胶手套。一次性手套总体产能及产能提升速度,英科医疗已达世界级水平。于2020年,英科医疗新增产能约170亿只一次性非乳胶手套,增长率为89.5%,是一次性手套行业中产能提升最快的企业。

就供应链与销售网络而言,英科医疗拥有集原料能源、生产、仓储及物流为一体的高效供应链平台以及全面的销售及营销网络,可覆盖全球各类客户。客户主要包括龙头国际医疗产品批发商、零售商(例如药房、电商平台及连锁店)、贸易公司及不同行业的企业(如制造及餐饮服务公司)。截至2020年12月31日,自成立以来,英科医疗服务约9,600名客户,覆盖超过120个国家。

自2019年12月底以来,新冠肺炎疫情在全球迅速蔓延,为全球经济带来重大不利影响。由于一次性手套及其他产品(例如口罩、隔离服及面罩)可阻断接触传播的病菌,是疫情期间的必需防护品,市场需求量呈现爆发式增长。据弗若斯特沙利文报告预测,2020年全球一次性手套销量约为6,421亿只,同比增长21.4%。其中,丁腈手套增速较快,销量同比增长接近三成。

作为中国最大及全球第二大的一次性手套供应商的英科医疗,自然而言凭借集创新自动化生产设备、高效供应链、全面销售和营销网络以及精细化管理体系,成为疫情“手套机遇”之中最主要的收益者。截至2020年12月31日,英科医疗全年生产一次性手套(包括PVC手套及丁腈手套)240.4亿只,同比增长52.86%,销售量为247.64亿只,同比增长50.27%。

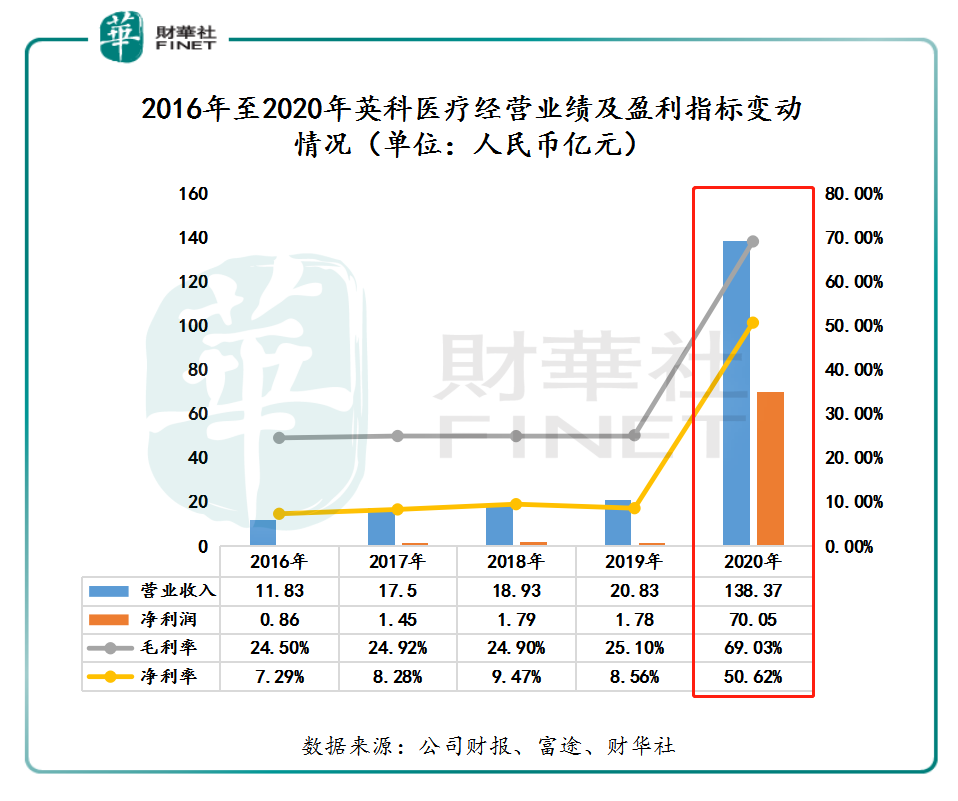

一次性防护手套产、销量双双大增的同时,英科医疗一次性防护手套产品售价有较大幅度增长,使得公司2020年全年经营业绩出现了跨越式增长。据2020年全年财报显示,英科医疗营业收入约为138.37亿元,同比增长564.3%,归属股东净利润(扣除非经常性损益)为70.05亿元,同比增长4,045.04%;毛利率为69.03%,同比提升了43.93个百分点;净利率为50.62%,同比提升了42.06个百分点。

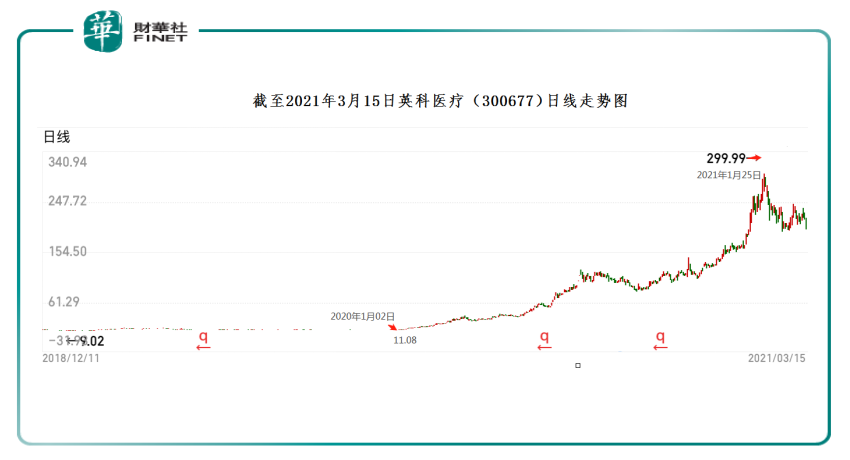

在英科医疗经营业绩飞速增长的同时,春江水暖鸭先知的二级市场股价,从2020年初一路高歌猛进,甚至在公司发布盈利公告的1月25日,股价创新了历史性新高的299.99元。截至2020年1月02日至2021年1月25日,英科医疗股价累计涨跌幅为2,627.09%。其中,2020年全年股价累计涨跌幅约为1,482.33%。

当英科医疗股价迎来戴维斯双击时刻,多家券商对其未来发展充满了信心,纷纷给予“买入”评级。

天风证券研究报告指出,预计新冠疫情后,原有需求场景的持续增长叠加防控意识提升所形成的新使用场景,将推动全球一次性手套需求维持约10%左右的稳健增长。英科医疗相比竞争对手(尤其马来西亚等地区企业),在人力资源、原材料、能源、土地、产业链配套等方面拥有多重优势。预测2020-2022年营业收入分别为130.55亿元/285.59亿元/297.83亿元,同比增长分别为526.8%、118.8%和4.3%;预测归母利润分别为69.61亿元/141.30亿元/109.31亿元,对应EPS分别为19.76/40.12/31.04元。参考可比公司估值,给予公司2021年7.7倍PE,对应市值1,088.03亿元,目标价308.91元,首次覆盖,给予“买入”评级。

开源证券研究报告表示,基于手套价格高位持续时间和产能有望超预期,上调2021-2022年公司归母净利润,保守预计2020-2022年净利润分别为70.8、154.7和174.1亿元(前值75.3、120.4、72.9亿元),EPS分别为20.1/43.9/49.4元,当前股价对应PE分别为14.4/6.6/5.9倍,维持“买入”评级。

虽然在2020年经营活动、经营业绩及二级市场表现取得多项历史性的突破,但英科医疗依旧不敢有过多的松懈,公司主张稳扎稳打,持续加大研发创新及扩大产能,以满足日益增长且庞大的一次性手套市场的需求。

1月29日,英科医疗向港交所递交了IPO申请书,筹集资金主要用途是,扩大于淮北(中国安徽)、九江(中国江西)、安庆(中国安徽)、临湘(中国湖南)、青州(中国山东)、商丘(中国河南)及越南的产能。根据英科医疗有关产能扩充计划及截至2021年1月22日的发展状况,预期一次性非乳胶手套总年产能将可在未来12至15个月增加至约1,200亿只。

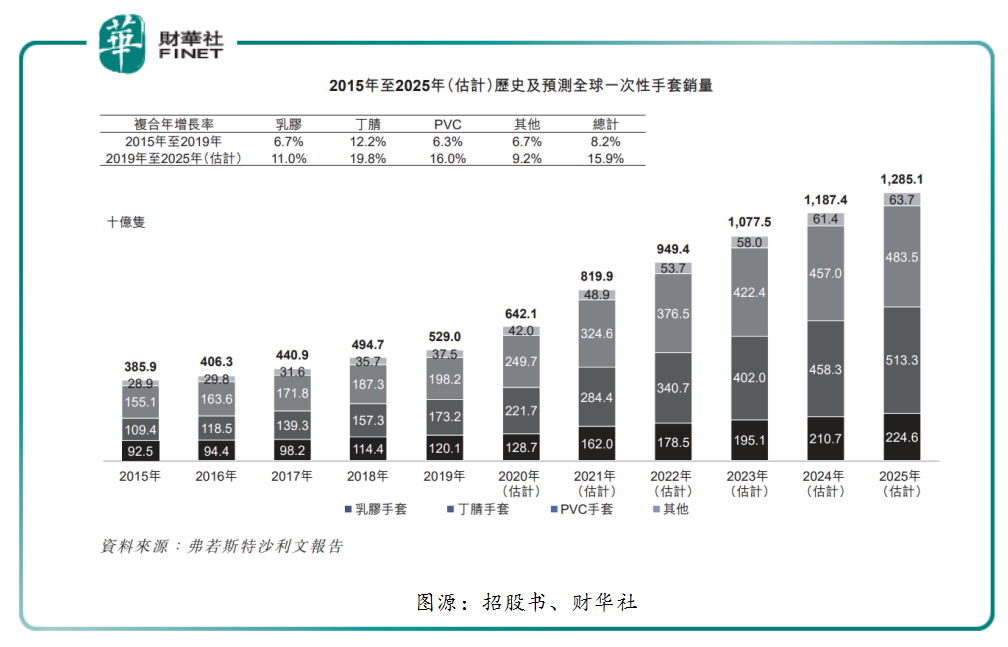

英科医疗扩大产能的背后,是一个庞大且未满足的一次性手套市场。根据弗若斯特沙利文报告,按销量计,全球一次性手套(乳胶、丁腈、PVC手套)市场由2015年的3,859亿只稳步增长至2019年的5,290亿只,复合年增长率为8.2%。自COVID-19爆发以来,一次性手套的需求显著增加并超出全球的供应。预期需求在COVID-19疫情受控后将继续增长。预期全球销量将由2019年的5,290亿只增长至2025年的12,851亿只,复合年增长率为15.9%。其中,增速且占比最大的细分市场是丁腈手套。

按销售收益计,弗若斯特沙利文预期全球一次性手套市场将由2019年的87亿美元增长至2025年的249亿美元,复合年增长率为19.1%。其中,丁腈手套的销售收益增幅最大,预期将由2019年起一直增长至2025年的140亿美元,复合年增长率为23.2%。

值得注意的是,在英科医疗在扩增产能之际,主要的竞争市场马来西亚,却因受疫情日益严重影响,宣布进入“全国紧急状态”。这意味着马来西亚一次性手套工厂上工率及相关配套产业链受损,手套供给阶段性承压。在此背景之下,英科通过扩大产能,迅速抢占市场,在持续巩固国内龙头优势地位的同时,加速在海外超车的步伐,一举成为全球一次性手套行业龙头。

据开源证券研究报告指出,英科医疗此时加速扩建高质量优势产能,有望跨越式成长为全球最具竞争力行业龙头。由于上游布局原材料和投资热电联产,制造成本有望显著降低,生产线效率已达全球最高水平,成本端大幅领先竞争对手。凭借国内工业配套、土地、劳动力等优势加速扩建产能,保守预测2021-2022年产能分别到800亿只和1,200亿只,2021年一季度有望成为全球最大的非天然橡胶手套供应商,3年产能有望突破1500亿只,跨越式成为行业领头羊。未来2-3年公司产能持续快速扩张,保守预计占到全球30%市场份额。销售渠道和品牌能力全球第一,自有品牌销量占比大幅增加,商业模式有望从ODM向OBM延伸,大幅提升公司盈利能力和品牌价值。

2020年,英科医疗以戴维斯双击的方式,让投资者发现其核心价值的一年。2021年,英科医疗通过赴港上市方式,扩增长产能,加速海外拐弯超车的步伐,是公司实现高质量发展的元年。

英科医疗此次赴港上市,不仅有利于快速落实公司扩充计划,还将进一步提升公司的知名度,促进企业更加积极健康地发展。首先,拥有“A+H”双上市平台,有助于全球投资者及全球客户更直观快速地了解公司,能够有效树立公司在全球资本市场的形象,不断提升公司和产品的国际知名度。其次,“A+H”双融资平台将为公司今后业务的快速健康发展提供强有力的资本支持,促进公司更快更好地向全球营销、全球制造、全球供应链的国际化企业前进,进而巩固在全球领先的地位。再次,打通“A+H”双融资平台,公司大概率会进入港股通,有利于公司内在价值的发现。

文:沈大班

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)