《你好,李焕英》余热不散,影片中的“胜利化工厂”成网红打卡地。化工之于一个国家究竟有多重要?从影片中可以窥见一二,彼时的新中国蹒跚学步,在那个不富裕的年代,中国也没忘发展化工行业。

不积跬步无以至千里,正是几十年如一日的化工发展积累,奠定了疫情下,口罩成为疫情下稀缺物质,价比猪肉,我国人民可以充裕得享受低价口罩带来的安全感。

这一切都离不开化工。而化工再细分的话,可以分为煤化工和石油化工。今天我们就来看看“老大哥”煤化工。

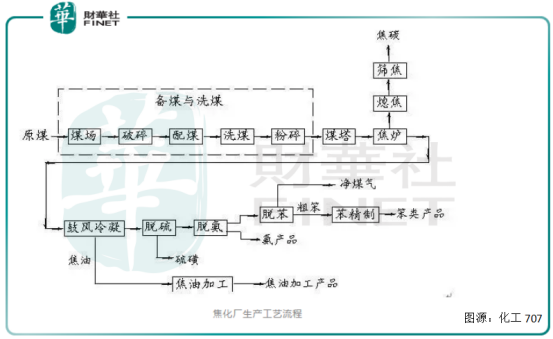

煤化工以煤为原料,经化学加工使煤转化为气体、液体和固体产品或半产品,而后进一步加工成化工、能源产品的过程。

在煤化工可利用的生产技术中,主要包括煤的焦化、气化、干馏、液化以及焦油加工和电石乙炔化工等。

其中炼焦是应用最早的工艺,并且至今仍然是化学工业的重要组成部分。

焦化的主要产品是冶金用焦炭,副产品是煤气、苯、甲苯、二甲苯、萘等芳烃;煤气化主要产品是城市煤气及各种燃料气,以及合成气;煤低温干馏、煤直接液化及煤间接液化等主要产品为人造石油和液体化学产品。

煤化工兴起于18世纪末,并于19世纪形成完整的煤化工体系,可以说煤化工是化学工业的鼻祖。

不料在二战后,石油化工发展迅速。石油化工和煤化工生产的产品相近,大都是化工原料和燃料。

但在生产工艺上,石油化工要比煤化工简单几个量级:石油本身就是液体,通过简单的精馏就能分离出所有人们需要的产物,生产出轻质汽油,柴油,以及各种简单烃类等工业原料。

所以石油化工生产成本要比煤化工低很多。在很长时期,煤化工已经被“小弟”石油化工抢了“饭碗”。

中国是煤炭大国,能源结构决定煤化工仍是我国的主体能源之一。同时,我国煤化工发展处于世界领先水平,煤制油、煤制气、煤制烯烃、煤制甲醇等行业优势明显。

在煤化工领域,国内知名企业有神华、陕西煤化工等,煤化工产业链不乏上市公司。

根据同花顺数据,煤炭加工领域有大唐发电、兖州煤业、中煤能源、广汇能源、天茂集团、天地科技等;机械装备领域有陕鼓动力等;生产销售领域有蓝焰控股、昊华能源等。

长期以来,市场对煤化工领域存在一定偏见,认为煤化工股票股价都很低,这个行业的股票真不行,利润都不怎么样。

前文我们提过,由于煤化工和石油化工绝大部分产品一样,由于低油价冲击,煤化工领域一直面临投资大、产能过剩的情况。

也就是说行业绝大部分产能和利润并没有释放出来。但也不能就此就否认煤化工行业。基于国家能源安全战略考虑,煤化工依然是我国保存的实力。

近年来,我国煤化工产业规模及质量均稳步增长。截至2019年,全行业可实现煤炭年转化能力约3.1亿吨标准煤,为煤炭清洁高效利用作出重要贡献。

从近期板块走势看,煤化工板块在经历2018、2019以及2020年上半年的低谷后,正在迎头逆袭,迎来上升周期。

煤化工板块这股凌厉的走势,是可以预见的。后疫情时代,由于全球经济复苏,各大经济体对生产资料的追逐使得多种化工材料涨价,进而带动煤化工行业高景气度。

政策风向对板块的影响更是一剂猛药。

今年两会,“碳达峰”、“碳中和”成为新闻热点,政府工作报告提出,要在2021年扎实做好“碳达峰”、“碳中和”各项工作,制定2030年碳排放行动方案。

碳中和是达到二氧化碳或温室气体相对零排放,并在2020年12月18日中央经济工作会议上被列为2021年国家八大重点任务之一。

如今更为成为一个全球性的热点话题,和全球新的政治认同。承诺于2060年实现碳中和对我国社会经济将产生深刻的影响。

尤其是煤化工行业。冶金、建材、化工三大行业用煤量占据国内煤炭中消耗量的三成左右,碳减排力度较大,为煤化工领域企业提出严峻要求。

据国家煤化工网报道,由于事故或不可抗力等,2021年3月末茂名石化、山东金岭、鲁西化工等近百家化工企业宣布装置停车,涉及到PE、有机硅、丁二烯、苯乙烯、双酚A等众多化工品。

市场情绪开始出现反转,担心碳减排政策会限制化工行业的增长,因为煤和氢气这两样重点监控的原料都是煤化工的刚需,如果受到限制行业将会受到很大影响。

在碳中和驱动下,化工企业的碳排放权将会变得稀缺。

我国煤化工领域也将加速转型,现代煤化工是未来一个发展方向。

市场习惯将焦炭、化肥、甲醇等产品归为传统煤化工,现代煤化工领域将成为煤化工转型的重要方向。

现代煤化工则是指以煤炭为原料,将煤进行气化、液化和加氢等工艺,进行深加工,得到附加值高,更清洁环保的化工原材料。

有业内人士表示,建议将煤化工产品定位在燃料和大宗化学品,并将后者作为精细化发展的基础与前提。

我国煤制燃料、煤制烯烃等煤化技术已经成熟,已经具备建立大型现代煤炭深加工的市场条件。

据中国石油和化学工业联合会煤化工专委会的数据表明:“十三五”末,我国已建成8套煤制油、4套煤制天然气、32套煤(甲醇)制烯烃、24套煤制乙二醇示范及产业化推广项目,产业示范取得阶段性成果。

上述4类主要产品的产能,较2015年增幅分别达到 180.88%、64.41%、99.74%和112.17%。从产能利用率来看,除煤制乙二醇为72.5%,其他均实现80%以上。

煤石化行业规模、装置运行水平、关键重点技术均大幅提升。但这还不足以满足十四五期间潜在出台的多项环保政策。

在此基础上,煤化工行业也将出现分化态势。行业公司必将针对减碳排放进行资本开支。而并非每家企业都具有这样的雄厚实力。

东方看化工公众号表示,大炼化和煤化工企业可选择合适的减排措施,而小企业大概率只能选择用天然气制氢工艺去替代煤制氢以减少碳排放。

碳中和引发的一系列环保效应,将促使煤化行业的成本出现系统性抬升,中小企业加速出清,大型企业加速技术升级,行业的马太效应会愈发显着。

作者:李莹

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)