刚获得纳入恒生综合指数及深港通名单后,我国大型综合房地产开发商祥生控股集团(02599-HK)披露了优异的2020年成绩单,可谓是双喜临门。

2020年,祥生控股集团权益合约销售约为781.68亿元,同比增长约25.1%;合约平均售价13781元/平方,同比增长22%。

报告期内,祥生控股集团实现营业收入466.4亿元,同比增长31.3%;公司拥有人应占溢利约26.46亿元,同比增长14.4%;公司拥有人应占核心纯利润约26.9亿元,同比增长16.7%。

在集团快速发展下,祥生控股集团在中国房地产百强综合排名中从2011年的第92位上升至2021年的第26位,并较2019年上升一个名次。

此外,集团的资本结构在年内继续优化,净资产负债比率由2019年同期的3.6下降至1.4;现金与短期债务比为1.1,2019年为0.6。截至报告期末,集团现金及银行结余为243.05亿元,同比增长约249.1%。

在2020年业绩会上,祥生控股集团管理层表示会探索多元化的债务融资渠道,优化资本结构及降低融资成本,坚持审慎的财务政策,密切监控财务风险和控制各类成本和费用。

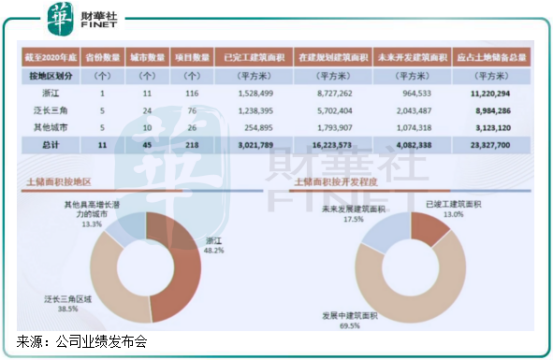

土地储备方面,2020年,祥生控股集团新进入合肥、南昌及南通等城市,新增土地储备46宗,总占地面积为274.02万平方米,应占总建筑面积 696.24万平方米。2020年底,祥生控股集团应占土地储备总量2330万平米,其中泛长三角区域900万平方米,浙江省1120万平方米。

祥生控股集团管理层预计,浙江省及泛长三角区域将继续在中国的经济增长人口集中、产业转型以及消费升级方面发挥重要作用。国家关于长三角一体化区域发展政策,将有利于这些地区的发展。因此集团将充分把握这些发展的机遇,继续提高于这些地区的市场份额,进一步巩固与浙江省以及泛长三角地区的市场领先地位。

以下是祥生控股集团管理层在2020年业绩会上的问答环节:

Q:公司如何看待三条红线政策?

A:我们非常支持三条红线政策,我们认为三条红线是风险管控的方向,是希望企业主动优化调整本身债务融资结构,起到保证现金流安全的作用,这有利于整个行业的良性发展。

政策出台以后,我们通过自身债务结构的调整,在2020年已经初步取得较好的成效。公司的现金与短期债务比已从2019年的0.6倍上升到2020年1.1倍。净负债率虽然目前还大于100%,但是对比2019年已经下降了200多个百分点,改善非常显著。此外,公司剔除预收款后的资产负债率对比2019年也是有所下降的。

接下来,我们将持续优化该三项指标,希望尽快达到政策调控的要求。我们将主要通过以下几个措施进行优化:第一,通过多元化的拿地策略,加大合作开发的力度,增强股权融资比例;第二,通过加强资本市场的融资力度来调整债务结构;第三,通过改善经营效率,控制支出,同时加大还款力度,提升公司现金流。

通过这些措施持续改善公司三条红线指标,早日实现三条绿线的目标。

Q:在目前的房地产调控政策背景下,公司有什么发展策略?

A:我们会坚持秉持“1+1+x”的战略布局,持续深耕浙江省和泛长三角区域,同时去寻找其他具有高增长潜力的城市。

在土地获取端方面,我们希望能够增加货币供应的渠道和方式,有效优化项目结构,保证我们的现金流和利润率的平衡。

Q:公司如何看待集中供地政策?

A:在土地成本居高不下的环境下,集中供地政策对行业是件好事。我们认为政府有计划在未来的房地产行业调控中建立一个立体的调控体系,集中供地是其中重要的部分,这对行业长期的健康发展是很有利的一个举措。

集中供地政策主要集中在22个城市,且各自供地时间错开。政策的实施对公司是利好,能够帮助公司获取更加完整的土地信息,尤其是对于公司还未进入的重点城市,能够短时间内聚焦整个城市的土地供应情况,以此对所有地块整体评判,对整个城市进行提前思考。

同时,集中供地政策的实施会促进全行业合作开发的比例,这对于资金实力强、融资成本优势明显的前30强房企而言,能够获取更多、更大的发展机会。

Q:公司未来的拿地策略是什么?新拿地方向是什么?

A:我们会坚定不移实施“1+1+x”的战略布局,未来公司拿地方式会稳健推动除公开招拍挂市场的拿地模式,但现阶段还是以招拍挂为主要拿地手段。

对于具有高潜力增长的城市,我们同样要加大投资力度。在与同行合作的同时,我们会积极的推动和那些非房地产为主业的企业进行合作。

Q:公司2020年毛利率有所下降,公司对未来毛利率水平是否有具体指引?

A:公司2020年的毛利为84亿元,与2019年基本持平。毛利率下降,主要还是土地成本上升导致的。另外,公司在报告期内策略性地进入了浙江台州等一些核心城市,首次进入这些城市会带来业务拓展的成本。

虽然毛利率有所下降,但同时2020年净利润有14.4%的增幅,有比较显着的提升。未来,公司将继续提升运营效率,在项目收入成本等经营数据上下功夫,以提高毛利率水平。此外,我们新获取项目的结转单价会稳步提升;且多元化融资渠道已经打开,能够进一步降低我们的融资成本,我们2020年融资成本也有下降趋势。

所以,未来公司的毛利率会逐步的恢复持续提升。

作者:覃汉计

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)