3月28日,康龙化成(300759.SZ)发布了2020年年报,营收和净利润双双高速增长,延续了近些年的增势。

该公司的股价则在3月29日一度上涨3.66%,此后遭遇回落。截至收盘,最终上涨0.34%,报收140.38元/股,而从3月9日的阶段性低点算起至今,已经累计上涨35%。

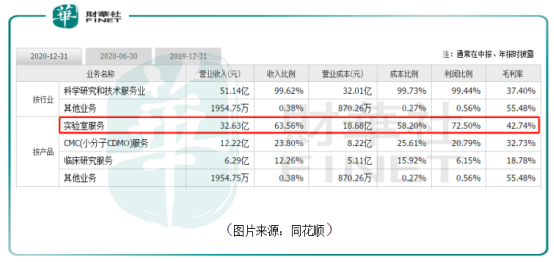

按照主营业务类型可以划分为实验室服务、CMC(小分子CDMO)服务及临床研究服务三大服务模块。最新数据显示,实验室服务贡献了超过6成的收入以及超过7成的利润。

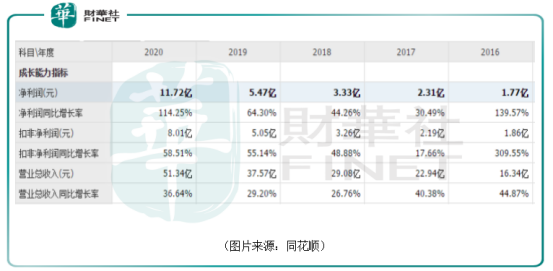

据2020年年披露,康龙化成全年实现营收51.34亿元,同比增长36.64%;期内的净利润为11.72亿元,同比增长114.25%;同期的扣非净利润为8.01亿元,同比增长58.51%。

结合近几年的数据来看,该公司的业绩维持了长期高速增长。

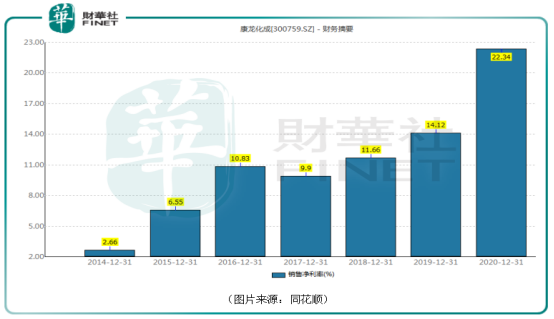

业绩持续增长的同时,康龙化成的毛利率和净利率也基本在持续增长。2020年,该公司的毛利率为37.47%,净利率为22.34%,相较于2019年的14.12%提升尤为明显。

实际上,在A股上市的CRO公司远不止康龙化成一家。广义上的CRO还包括CMO/CDMO生产外包组织(一般统称CXO)。

所谓的CMO主要为制药企业及生物技术公司提供药品生产时所需要的化学或生物合成的原料药生产、中间体制造、制剂生产以及包装等业务,同时包括CDMO业务,即工艺开发、配方开发、临床试验用药制造等早期在研药物的研发生产活动。

而不论是新药还是仿制药,其研发过程均可大致分为临床前和临床研究,故可以将CRO分为临床前CRO和临床CRO。

具体而言,临床前CRO指从事化合物研究服务和临床前研究服务,主要包括新药发现、先导化合物和活性药物中间体的合成及工业研发、安全性评价研究服务、药代动力学、药理毒理学、动物模型的构建等。

临床CRO则是针对临床试验阶段的研究提供服务,涵盖临床I-IV期技术服务、临床数据管理和统计分析、新药注册申报等。

康龙化成即属于临床前CRO,目前国内临床前CRO公司还有药明康德、昭衍新药、睿智化学等。

此外,国内从事临床CRO的主要公司则是泰格医药、药明康德等。

虽然康龙化成有中国CRO龙头的头衔,但是在国内整个CRO行业当之无愧的龙头老大其实是药明康德(603259.SH)。

药明康德是国内最大的CRO公司,其业务范围覆盖整个CRO产业链。公司能够提供药物发现、临床前研发、临床试验及申报、原料药及制剂生产等全流程的研发、生产服务,覆盖领域既包括小分子药物、也包括细胞治疗、基因治疗以及医疗器械研发测试等领域。

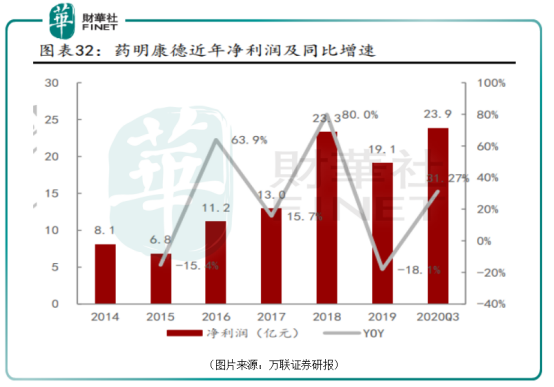

2020年前三季度,该公司实现营收118亿元,同比增长24.3%;期内实现净利润23.9亿元,同比增长31.2%。

对比数据可以发现,在营收和净利润的规模上,药明康德都要远超康龙化成,而且增速也比较可观。

与此同时,近些年来,虽然康龙化成采取多种措施让公司的毛利率持续提升,2019年达到了35.5%,净利率提升至14.6%,但是这两项指标距离药明康德尚有距离。

数据显示,2019年,药明的毛利率和净利率分别为38.95%、14.85%。

泰格医药(300347.SZ)则是CRO行业另一家需要重点关注的公司。

从目前的情况来看,国内CRO行业内的上市公司主要是临床前CRO,而泰格医药是为数不多的临床CRO公司。

自成立以来,经过十多年的发展,该公司已经成为全面综合性的临床CRO,可以为客户提供药品和医疗器械等临床研究一体化服务。

自2015年上市以来,公司业绩保持稳步增长。2020年前三季度,泰格医药已经实现了23亿元的营收,同比增长13.27%;期内的利润达到了13.18亿元,同比增长149.57%。

凯莱英(002821.SZ)则是行业内主要做CMO/CDMO的上市公司,也是广义上的CRO龙头。

值得一提的是,泰格医药和凯莱英的毛利率和净利率表现基本也要强于康龙化成。

投资者常说“医药板块容易出牛股”。这句话放在CRO行业同样适用。当然了,CRO行业多牛股不单单是指这些公司的业绩表现优秀,还包括持续增长的股价表现。

经统计,以前复权的股价来看,康龙化成上市至今上涨近15倍,药明康德上市已累涨近10倍,泰格医药和凯莱英的股价涨幅同样远超10倍。

众所周知,医药研发是一项高风险高回报的生意,制药企业尤其是创新药企业的研发结果往往存在很大的不确定性。

而作为医药企业可利用的一种外部资源,CRO公司可以在短时间内组织专业和经验丰富的研究队伍,缩短新药研发周期,降低新药研发费用,从而帮助医药企业在新药研发过程中实现高质量的研究和低成本的投入。

因此,许多投资者将CRO公司比作是医药研发的“卖铲人”。

目前来说,绝大多数CRO企业都是订单合同模式,“一手交钱,一手交货”。只有很小一部分CRO公司因与药企有深度合作,部分订单采用较为激进的风险共担模式。

整体来看,CRO公司的收入相对比较稳定,大部分具有旱涝保收的特点,尤其是在医药研发行业景气度向上的时候,CRO的景气度也会稳定向上。

可以说这个行业是一个下限有保障,上限没有天花板的行业。

从现状及前景来看,目前国内医药行业正在经历“仿制药为主”向“创新为方向”的产业升级,近年来CDE批准的新药快速增加,预计国内药物研发投入将实现20%以上增速,同时叠加全球药物研发外包服务向国内的产业转移,国内药物研发外包服务市场全面爆发,空间巨大。

据弗若斯特沙利文的数据,2020年全球CRO市场规模达575亿美元,其中临床CRO市场规模471亿美元,临床前CRO市场规模104亿美元。预计未来3年复合增速9.79%。

2020年国内CRO市场规模83亿美元,其中临床CRO市场规模60亿美元,临床前CRO市场规模23亿美元,预期未来3年复合增速27.49%,增速要远远超过全球市场增速。

值得注意的是,虽然上述的CRO龙头当下的业绩在持续增长,未来前景也被广泛看好,但是这些公司也存在股东持续减持的现象。

以康龙化成为例,2020年以来,该公司的股东天津君联闻达股权投资合伙企业(有限合伙)、Wish Bloom Limited、北京君联茂林股权投资合伙企业(有限合伙)均进行了减持,减持的市值还不小。

此外,药明康德、泰格医药、凯莱英等CRO龙头同样也存在着被股东持续减持的潜在情形。

作者:云知风起

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)