相較於港股其他高等教育股,IT高等教育第一股東軟教育(09616-HK)是該領域的稀缺標的。公司稀缺的地方在於,通過聚焦「IT+健康醫療科技」,構建了以全日制學歷高等教育為基礎業務,以繼續教育服務、教育資源與數字工場作為兩大戰略性業務的一體兩翼的數字化人才教育服務生態體系。

這種全面的生態體系佈局,加之國家十四五規劃中「加快數字化發展建設數字中國」的政策利好,奠定了東軟教育在國内IT教育服務領域的龍頭地位,具備了在千億級的IT高等教育服務市場中掘金的實力。

東軟教育策略性在大連、成都及佛山建立三所應用型本科大學,圍繞IT+健康醫療科技,構建出一個全面的IT相關專業集群,涵蓋對IT、健康醫療科技人才有大量需求的眾多行業領域。

目前,東軟教育通過全日制學歷高等教育、繼續教育服務、教育資源與數字工場三項業務,形成了IT類高等學歷教育、培訓、教育資源輕資產輸出的全方位佈局。

東軟教育競爭力主要體現在兩大方面:輕資產的「3+N」模式,以及IT增值教育服務。

依託東軟30年雄厚的產業優勢與20年學歷教育豐厚的辦學積澱,借以強大的應用研究與開發團隊,東軟教育將三所大學以O2O、輕資產、少人力的「3+N」(「3」代表該集團三所大學,「N」代表使用該集團優質教育資源的其他高等教育機構)商業模式,向眾多普通本科和職業院校輸出一流的教育產品與服務,為合作院校教育改革和創新賦能。該輕資產的輸出形式包括專業共建與產業學院、智慧教育平台與教學内容、實驗實訓室解決方案三類。

「3+N」商業模式,有利於東軟教育拓展IT增值教育服務。過去幾年,公司在該項業務的拓展十分迅速,與400餘所高校簽署合作協議。截至2019年,在中國2,688所本專科院校中, 70%以上的高校均設有IT類相關專業,進一步為IT類專業共建提供了機遇。根據弗若斯特沙利文報告,面向各類教育機構和學校的IT增值服務(如專業共建、平台共享、教學資源輸出)等市場規模將從2018年的66億元增長至2023年的148億元,2018-2023年CAGR為17.5%,公司未來市場發展空間將十分廣闊。

公司的IT增值教育服務由兩部分構成:

2020年3月收購天津睿道後,公司在繼續教育服務方面擴展至成教生及個體客戶,2020年2C培訓業務共招收學員2,894人,絕大部分為參加4-5個月週期的就業強化班學員,生均標準學費20,800元,帶動了公司繼續教育板塊的營收增長。

數字經濟發展的核心是對數字人才的緊迫需求,東軟教育總體定位是要做數字化人才教育服務領先者。在這條黃金賽道上,東軟教育迎來天時地利人和的歷史契機。

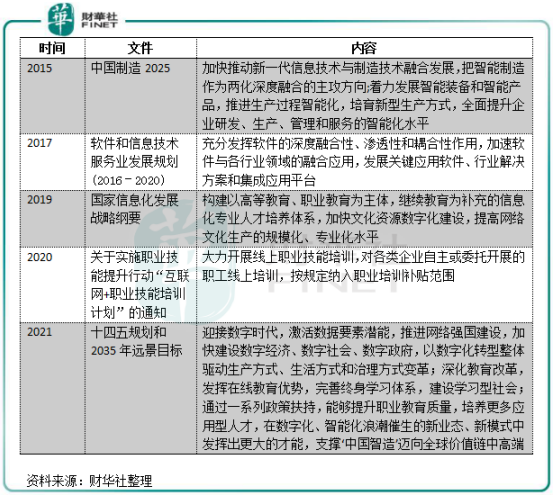

在政策層面,沒有信息化就沒有現代化,在我國產業升級不斷深入的今天,高校人才培養與IT產業人才需求之間存在較大差距。根據《制造業人才發展規劃指南》,預計我國2025年軟件及信息技術服務行業人才缺口將達到950萬人。

在產業發展旺盛需求下,我國數字化人才卻十分緊缺,人才供需的嚴重脫節引起政府的重視。

過去幾年,國家頒佈多項文件對數字經濟、在線教育、職業教育進行大力支持。其中十四五規劃和2035年遠景目標提到,「要以數字化轉型整體驅動生產方式、生活方式和治理方式變革」、「深化教育改革,發揮在線教育優勢,建設學習型社會」、「提升職業教育質量,培養更多應用型人才,在數字化、智能化浪潮催生的新業態、新模式中發揮出更大的才能」。

為此,國家積極推動高職擴招。2020年提出兩年内職業技能培訓3500萬人次以上,高職院校擴招200萬人。

政府的一系列政策和市場人才供需脫節因素,為東軟教育在數字化人才服務方面施展能力迎來重大機遇。公司的專業設置涵蓋計算機科學、電子信息及健康醫療科技等對IT人才有高需求的眾多行業領域,而全日制學歷教育、繼續教育服務、教育資源與數字工場業務覆蓋了高校在校生、畢業生和社會個體學員等廣大群體,同時以教育資源和產品的輸出賦能其他高等教育機構提升教學質量和招生能力。

這種多元化業務、全面化的人才生態鏈,可幫助東軟教育幫助其他高等教育機構吸引並輸出更多的數字化人才,從而縮小國家數字化人才的缺口。

東軟教育優異的商業模式,在政策支持和行業需求增長的情況下,在2020年實現了迅速擴張,内生增長也十分穩健。

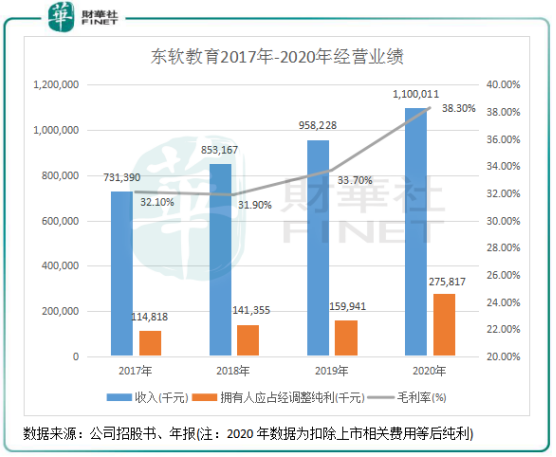

2020年,在克服疫情等不利因素影響,東軟教育各項指標逆勢上揚,實現營收11億元,同比增長14.8%;公司扣除上市相關費用等後純利2.76億元,同比大幅增長40.9%;毛利率38.3%,同比提升4.6個百分點。再次證明了該標的的強勁增長韌性。

受益於擴招政策以及自身容量的提升,2020年東軟教育總體學額同比增長10.87%至39242人,其中本科、專科、專升本學額分别為34516人、3411人及1315人,分别同比增長6%、39.58%及44.82%,專升本學額取得快速增長。與此同時,2020年三所大學在專業建設、課程建設、教研成果、學科競賽等方面取得新的突破,進一步證明了東軟教育優異的辦學質量,品牌聲譽持續提升。

2017年-2020年,公司教育資源與數字工場業務收入高速增長,收入從5600萬元增長至1.72億元,復合年增長率達45.15%,佔收入比重大幅提升至2020年的16%。未來,在優異的輸出模式下,教育資源與數字工場業務將繼續成為公司增長的主要動力。

作者:覃漢計

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)