3月30日,映客(03700-HK)披露了2020年的全年業績。整體來看,在報告期内,公司的營收、淨利潤雙雙錄得大幅增長。

3月31日,映客的股價也一度跳空上漲近3%。而從2021年年初算起至今,其股價已經累漲超過100%。

映客業績的大幅增長以及股價的狂飙也引起了眾多投資者的高度關注。

映客成立於2015年,是國内領先的移動端直播平台。尤記得,映客成立之初,市面上各種直播平台層出不窮,行業競爭空前激烈,而映客最終從千播大戰中殺出重圍,並在成立三年後率先登陸港股市場。

時間一晃來到2020年,疫情衝擊和資本降溫對整個行業造成了嚴重影響。不過,處於行業領先地位的映客依然交出了一份不俗的成績單,亮點不少。

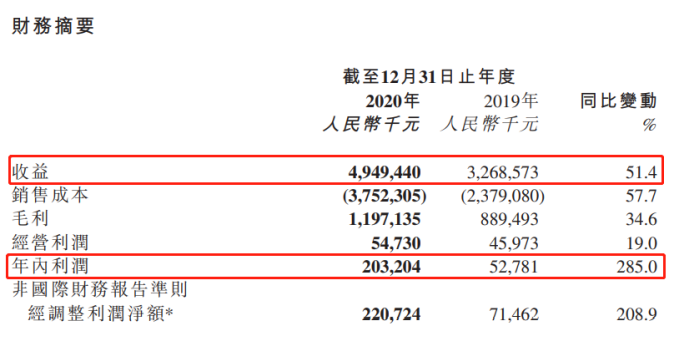

具體來看,截至2020年12月31日,映客全年實現營收49.49億元(人民幣,下同),同比增長51.4%,營收創公司成立以來新高;期内實現利潤2.03億元,較去年同期增長285%,已經連續6年實現盈利。

其中,映客近些年辛苦培育的創新產品整體業績表現非常搶眼,充滿想象空間。這部分業務全年的營收達到了20.7億元,在公司總營收中的貢獻佔比達41.8%。

月活數據方面,截至12月31日,2020年每月平均活躍用戶達到了3647萬人,同比增長22%。該數據基於映客APP、積目APP及對緣APP等主要產品。

另外,截至2020年年末,映客賬面的現金及現金等價物、存款及理財合計超過了29億元。

總的來看,映客2020年的核心數據可謂是全面飄紅,不僅業績飙漲,手中還握有大筆可以動用的流動資金,掌握了隨時出擊的主動權。

該公司在年報中表示,業績大增主要是由於創新產品收益快速增長,而這也顯示出公司「互動社交」發展戰略具有顯著的成效。

據悉,自2018年登陸港股市場以來,映客通過持續的投入,圍繞互動娛樂和移動社交佈局,覆蓋了秀場直播、語音房、1V1視頻、雲相親、陌生人社交等多個細分賽道。

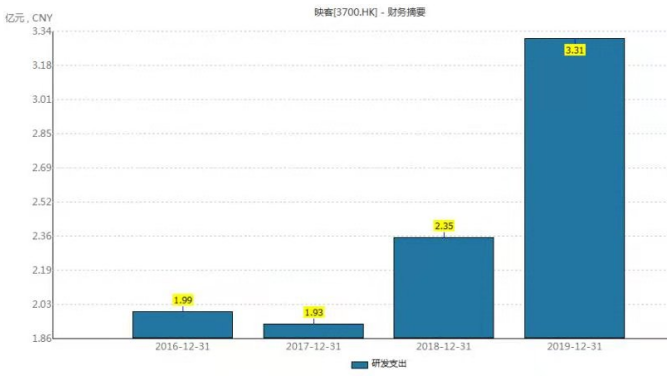

這一點也反映在了公司持續增長的研發支出上面。2020年,映客維持了研發的高投入,較2019年的3.31億元同比增長1.1%至3.34億元。增加主要是由於本公司加大對創造產品矩陣的投入,增加對技術及產品研發的投資。

不過,受益於業績的增長,公司的研發開支佔整體收益的百分比由2019年的10.1%下降至2020年的6.8%。

在持續投入後,映客迎來了收獲期,旗下的多款創新產品在各自所屬的細分領域獲得了持續的用戶積累和商業驗證,營收增長迅速,成為公司營收的重要組成部分。

例如,公司針對「Z世代」用戶推出了積目,取得了不俗的成績。

國家統計局數據顯示,「Z世代」佔有2.64億的人口規模,佔全國人口比重約19%。到了2020年,隨著首批Z世代步入職場,成為市場上的獨立消費主體,預計將撬動超5萬億的消費市場。

據悉,在這款APP中,95-00後用戶佔比80%。而在2020年《互聯網周刊》&eNET研究院統計發佈的數據中,積目躋身興趣社交平台榜單第2位,擁有牢固的用戶基礎。

2019年12月中旬,映客已經開始在積目上開啓了VIP服務、增值服務、增值互動等功能,打通多方位變現路徑。

此外,映客也在積目上嘗試著廣告和電商等商業化模式。

另一個成功的案例是推出針對國内2.4億單身人群的相親APP對緣。

易觀分析《2020在線婚戀交友行業年度綜合分析》的數據顯示,2019年,中國互聯網婚戀交友市場整體規模達55.9億元,較2018年實現了12.5%的收入增長,且預計未來1-2年行業業績還有望繼續增長。

正是在這個大背景下,映客内部孵化出了對緣這款視頻相親APP,且一經推出便迅速躋身戀愛社交賽道第一梯隊。截至2020年底,對緣註冊用戶累計超千萬,月均達成相親百萬次;紅娘數量超過1.5萬名,同比2019年翻了12倍。

可以說,映客適時推出積目和對緣是順應了市場發展大勢,達到了事半功倍的效果。

值得注意的是,映客聯合創始人兼COO侯廣淩在2020中國直播電商與短視頻發展年會上表示,公司基本每1-2個月都會出1款新產品。

除了國内大量的創新產品孵化,映客還在海外嘗試跨境電商、互動社交等業務。

總體來看,映客前期投入效果比較顯著,創新產品儲備非常豐富。

為什麽映客就能具有快速的創新能力並且能取得成功呢?這背後其實有一整套取勝秘訣,非常考驗「内功」。

首先是該公司具備敏銳的商業嗅覺,所以屢屢能引領潮流,搶得先發優勢;其次是公司有一整套行之有效的孵化流程,所以旗下的多款創新產品能有條不紊地走向市場,最終大獲成功;還有就是映客具有成熟的產業中台架構包括技術、產品、數據、運營等,正是在多方支持下,一個個想法得以順利孵化。

當然了,映客業績的增長除了創新業務的貢獻之外,也有直播業務的功勞。

在公司長期以來的核心業務映客直播方面維持了穩健的增長。而說到直播業務就不得不提映客於2020年出台的新公會政策。

去年4月,映客直播推出了新公會政策,其中「公會最高可拿81%的比例分成」的條款堪稱行業最高。

映客的種種做法也赢得了諸多公會青睐。據悉,新公會政策出台以來,公會體量和規模獲得迅猛增長。目前映客有意向合作及入駐的公會總量已達到上萬家,深度合作的公會在500家左右,其中頭部單公會的流水規模已至月千萬級。

新公會政策反映出了映客對於合作夥伴權益和利潤空間的看重,真正實現了與行業共享共創、生態共赢。

此外,映客直播針對平台付費用戶等不同群體的運營更加細化,活動IP運營也更有節奏。基於先進的運營理念及技術體系,充值等各項數據都得以有效提升。

從大趨勢來看,互聯網近些年的快速發展讓消費者的移動娛樂需求持續增長。

弗若斯特沙利文數據預測,2020年中國移動文化和娛樂開支預計支出將超過7239億元。在移動社交用戶規模方面,艾媒咨詢數據顯示,2020年中國移動社交用戶規模突破9億人,較2019年增長7.1%。龐大的用戶群體和使用需求再度擡高了直播市場天花板。

具體到映客上,公司在夯實核心的直播業務之外,積極佈局社交、相親等互動社交賽道無疑是在順應大勢下搶得了先發優勢。

而且公司直播業務的穩健增長保障了映客的下限,並為其大力拓展創新業務提供了源源不斷的彈藥,兩者進入了互相支持,相互促進的良好循環。

另外,積目和對緣的成功也則證明了映客優秀的創新基因和豐富的中台系統經驗足以保證公司的創新業務不會是昙花一現。

展望未來,映客在穩固直播業務的基礎上,通過拓展創新業務,公司有望實現兩條腿走路,並且都能走得穩,走得遠。

作者:雲知風起

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)