近日,理財市場數據研發權威機構普益標準發佈的《普益標準銀行理財能力排名報告(2020年度)》顯示,在《收益能力排行榜(2020年)》子榜上,渤海銀行蟬聯第一。這亦是銀行自2018年在榜單首次拔得頭籌以來,連續第三年位居排行榜首位。

在超額收益得分方面,渤海銀行位居所有全國性商業銀行首位。而在銀行綜合理財能力子榜單中,渤海銀行則躋身全國性商業銀行第九位。

理財產品是渤海銀行零售業務的一大亮點。目前,銀行已推出理財產品包括渤盛係列、固定收益型和混合型係列理財產品、T+0渤祥係列、收益累進型T+1渤泰係列、周期開放式係列淨值型理財產品等。

去年,渤海銀行的零售業務表現亦可圈可點。根據3月29日發佈的年報顯示,截至去年年末,銀行零售存款達1019.42億元,增速達95.49%,首次跨越千億大關。

整體而言,渤海銀行去年全年共實現營收324.92億元,增長14.50%;淨利潤84.45億元,同比增長3.07%。銀行資產規模13935.23億元,增長24.76%;不良貸款率1.77%,較上年末下降0.01個百分點,資本充足率12.08%。

去年7月中,渤海銀行頂著「最年輕股份制銀行」的頭銜(銀行2005年12月31日才成立,並在次年2月份開始營業)登陸港交所上市。雖然「年資尚淺」,但年輕的渤海銀行輕資產、數字化轉身並不慢。晚到的渤海銀行,正在金融科技的加持、零售普惠業務的「雙輪」驅動下闊步趕上。

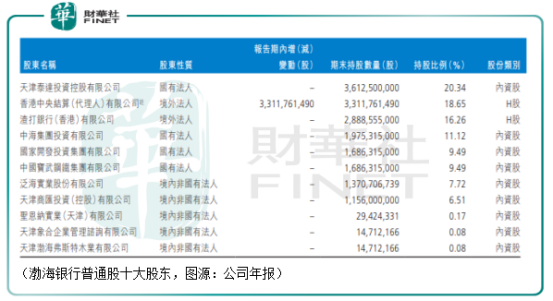

渤海銀行的「靈活轉身」的基因,可以回溯到銀行成立初期。據介紹,2005年渤海銀行成立時,便按現代商業銀行標準打造公司治理機制;股東類型多樣化,既有天津地方國企、大型央企,也有民營企業集合體、境外戰略投資者渣打銀行。

在治理管理體係建設中,渤海銀行參考渣打銀行經驗,構建了以境内外、不同所有制股東構成的"三會一層"為主體框架的商業銀行公司治理架構。正是該治理架構讓渤海銀行可以在行業出現困境時,靈活「掉頭」。

過去,中國的商業銀行盈利方式高度依賴資本和資產規模的擴張,通過「借短貸長」的存貸款利差獲得相應的利潤。然而,隨著國内利率市場化深入,銀行傳統存貸利差收窄,過去依賴資本和資產規模的大幅擴張「重資產」經營模式不再行得通。部分銀行開始放緩資產負債表擴張速度,轉向其他對資本、資產消耗較小的新業務。

在這方面,「船小好掉頭」的渤海銀行已走在同行前列。

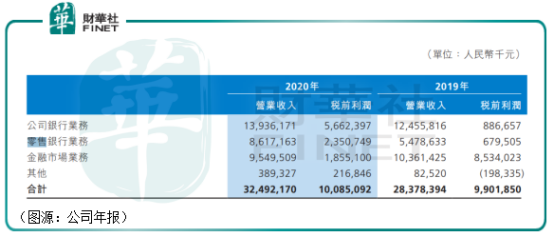

2020年渤海銀行三大業務分部公司銀行、零售銀行及金融市場分部分别貢獻收入139.36億、86.17億元及95.50億元,佔總收入比例分别為42.89%、26.52%及29.39%,同比分别增長11.88%、57.29%及-7.84%。在各大主要業務分部中,資產風險權重普遍較低的零售銀行分部過去四年快速增長。

在諸多方面,渤海銀行的零售業務都開了行業之先。去年年内,渤海銀行創新零售銀行業務獲客及服務客戶模式,包括去年4月份石家莊分行營業部的線上直播營銷,行長助理親自擔任帶貨主播為銀行存款類產品及長期理財產品帶貨、 今年農歷二月份與西安大唐不夜城的文化場景聯名植入等。 截至2020年末,渤海銀行個人貸款總額3103.72億元,年增769.52億元,增長率為32.97%,個人貸款不良率0.96%。

理財業務方面,去年大力推動信託、保險、基金等代銷業務的係統建設和渠道建設。新增上線七家合作公司27款銀保產品;新增五家合作基金公司,累計代銷基金2,343只;代銷貴金屬業務準入代銷產品200餘款,實現銷量2.18萬件。該部分表外業務並不會消耗銀行資本,且可穩定產生手續費及佣金收入。

信用卡業務方面,渤海去年全年上線6個新產品,新增車位分期、家裝分期、教育分期等專項分期消費場景,繼續保持分期收入佔比達到50%以上。截至2020年末,渤海銀行信用卡新增發卡26.98萬張,累計發行51.09萬張,當年累計交易額117.98億元,同比增長29.98%。

結合銀行當前零售銀行業務增速表現,正「輕盈轉身」的渤海銀行有望從中找到自己的「第二增長曲線」。

銀行第二增長曲線的呼之欲出,離不開其數字化轉型搭建的穩健「底層建築」。

據悉,渤海銀行未來將逐步啓動相關的金融科技轉型項目,建立企業級科技架構,打造敏捷的科技服務能力和科技組織,為其金融科技生態銀行轉型賦能。

具體而言,銀行的金融科技轉型包括兩方面内容:一是構建銀行特色數字化能力,推動整體業務模式升級和重構以生態為關鍵切入點,通過生態資源服務生態用戶;二是強化數據中台和業務中台建設,加速銀行向「樂高銀行」進化,通過各種微服務組件化的設計、Open API,提供給渠道或產業鏈平台上的業務場景靈活拼裝使用。

借此,渤海銀行將可以在門戶平台整合剛需、高頻場景,加快實現用戶引流、商機轉換和品牌建設,以輕前台、快中台、穩後台為支撐,實現業務快速發展。

未來,渤海銀行的金融科技數字化轉型成果或將體現在銀行用戶規模及利潤端。隨著產品持續優化,渤海銀行的金融科技生態將為更多用戶青睐,並為銀行的輕資產轉型加速。

在全國12家股份制銀行中,渤海銀行目前已提出構建「生態銀行」、「為客戶提供最佳體驗的現代財資管家」的差異化定位和戰略發展目標。

渤海銀行每五年會制定一個發展「五年計劃」。2016年至2020年正是渤海銀行的「三五」規劃落地實施期間。在2020年的「三五計劃」收官之年,渤海銀行交出的成績單,無論從基本面還是資本市場表現來看,都令人滿意。

如上文所述,渤海銀行去年營收實現雙位數增長,淨利在同業中表現領先;營業支出增幅(3.68%)小於營業收入增幅(14.50%),有效釋放利潤空間。

同時,在採取有效風控情況下,截至去年年末,渤海銀行不良貸款率1.77%,較年初下降0.01個百分點;貸款撥備率2.81%;撥備覆蓋率158.80%;資本充足率12.08%,均符合監管要求。

渤海銀行在業務變「輕」之餘,資產質量亦明顯提高。

2020年,銀行獲評香港信報「上市公司卓越大獎」。在英國《銀行家》雜志2020年「全球銀行1000強」中,渤海銀行位列第133位,較上年提升45位,在國内銀行排名中也由去年的27位提升至24位。

而在資本市場上,渤海銀行在2020年最大的亮點當然是7月16日其在港交所順利上市,以「最年輕内地股份制銀行」的身份躋身香港資本市場。

在上市之後,渤海銀行在資本市場上更是「喜事連連」。上市不到半年,銀行即可獲得標普、穆迪雙投資評級。標普和穆迪均在評級報告中對銀行股權結構表示認可,認為銀行將獲得政府大力支持。

市場人士認為,該評級結果將可為渤海銀行在國際資本市場提高議價能力及降低融資成本奠定良好的基礎。

今年1月5日,渤海銀行宣佈獲中國銀保監會批準發行不超過90億元二級資本債券,增厚公司資本。對於2021年的「四五計劃」開局之年,渤海銀行的目標是「夯實基礎,再出發」,保持穩健經營態勢。

從估值上看,按2020年末銀行資產負債情況計算,渤海銀行市淨率為0.49。 以最近期市淨率計算,渤海銀行市淨率仍低於市場上大部分同行標的。結合銀行在輕資產轉型中,零售業務端取得的可觀增長,銀行未來的成長價值或未被充分反映到估值中,在估值上被一定程度低估。

去年一整年,由於銀行業有疫情期間讓利支持實體企業發展的需要,故港股市場板塊集體承壓。目前板塊估值處於歷史低位。從今年開始,隨著讓利壓力緩解,銀行股有望在今年出現業績修復及資產改善,繼而迎來估值修復的戴維斯雙擊。

在此邏輯下,資產質量持續改善,數字化轉型推進順利且目前可能被低估的渤海銀行在今年内迎來估值修復的可能性或更高。

中國投資圈的「風雲人物」——高瓴資本創始人兼CE0張磊曾在一次演講中指出:「投資就是要‘Think big, think long’、‘選擇做時間的朋友’。」

去年上市之後喜事連連的渤海銀行現在已躊躇滿志地開啓了自己的第四個五年發展規劃。將眼光放長,在數字化轉型道路上正越走越順的渤海銀行會成為時間的朋友麽?

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)